(来源:大树的格局)

今天聊聊商业航天检验检测。

现在基本就是“一超三强”坐主桌,剩下的人在旁边打下手。什么叫“一超”?那就是美丽国——2024年直接吃掉全球45%以上的市场份额,光测试收入就干到24.4亿美元,背后站着波音、洛克希德·马丁、霍尼韦尔这些巨无霸,NASA和五角大楼的钱袋子常年敞开。

而“三强”呢,是欧洲、亚太和一小撮专业服务商。但真正有意思的是,亚太虽然现在只占20%左右,增速却高达6.9%,是全球最快的——说白了,就是中国带着印度、日本在后面猛追,尤其是我国低轨星座爆发,把整个测试需求直接拉爆。

再看玩家结构,分两大派:一派是“自带干粮的豪门”,比如波音、空客、GE航空,他们不光造飞机火箭,连测试实验室都是自家的,从材料疲劳到整机振动全闭环,根本不给外人机会。

另一派是“专业卖铲子的”,像Element Materials、SGS、Bureau Veritas这些第三方检测巨头,靠国际资质和全球网点吃饭。

Element一年营收24亿美元,光航空航天测试就占大头;西南研究院(SwRI)更狠,非营利机构却拿美军2.5亿合同搞飞机寿命延长——说明啥?在高端测试领域,技术深度比赚钱更重要,国家愿意为可靠性买单。

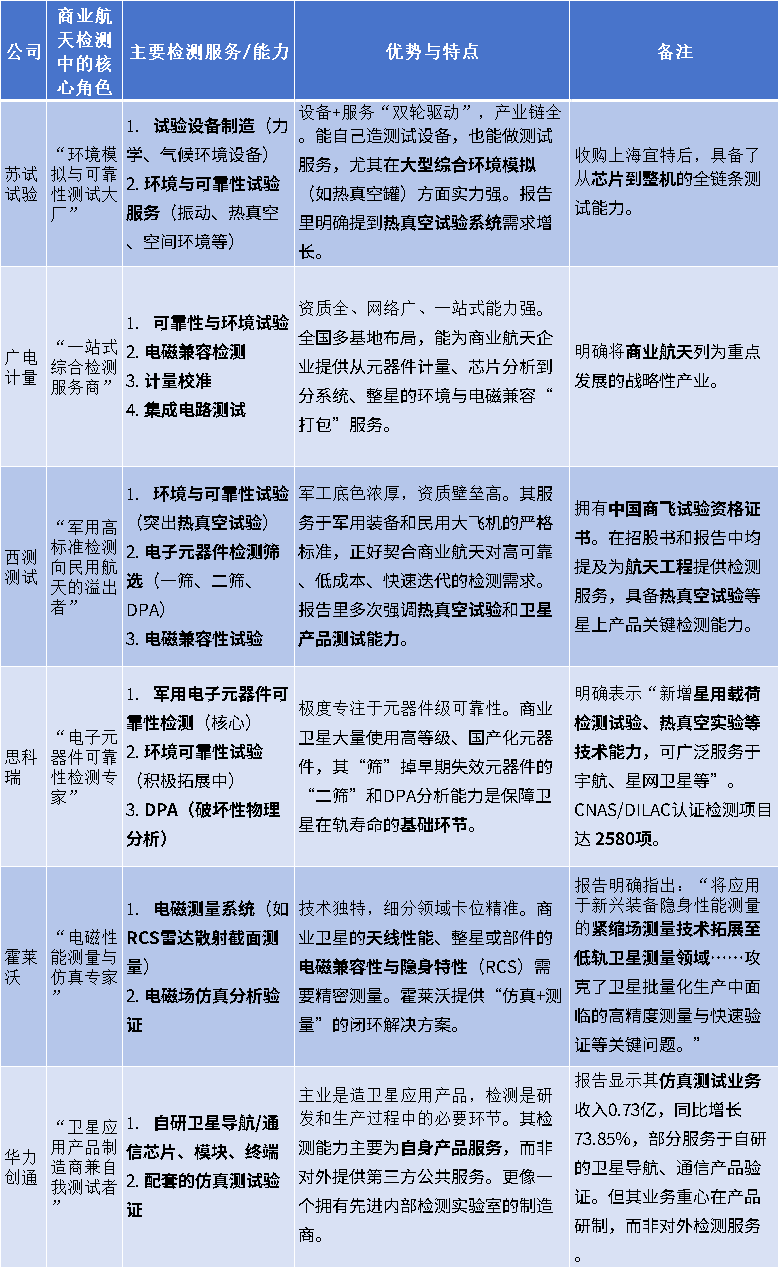

但真让人兴奋的,还是中国市场。咱们这边已经跑出自己的“一超三强”小生态:苏试试验是绝对龙头,设备+服务双轮驱动,热真空、振动台这些核心装备自研自产,宇航检测市占率超60%,相当于整个行业三分之一的活儿它自己干了。

西测测试呢,军工底子厚,千帆星座90%的载荷测试都压在它肩上——别小看“载荷测试”,那是卫星最贵的部分,通信模块、相控阵天线、星间激光链路,单次测试收费轻松破千万。虽然它2025年前三季度亏了1个多亿,但这是战略性亏损——砸钱建文昌超级工厂、抢人才、扩产能,等星座大规模组网时,它就是最大受益者。

另外两位“强将”也各占山头:霍莱沃在电磁测试里几乎垄断,星载相控阵测量系统市占率70%以上,没有它点头,很多卫星天线根本不敢上天;思科瑞则死磕元器件检测,靠着在海南文昌国际航天城卡位,成了蓝箭、天兵这些火箭公司的“家门口质检员”,未来发射越密集,它越吃香。

还有几个隐藏高手不能漏:华力创通横跨通导仿真测试,北斗终端检测市占率65%,天通芯片民用独家,等于握住了地面段的咽喉;广电计量参与星网整星测试,单次服务费超千万,还搭上了“空天地一体化”国家战略快车。

财务数据更能看出分化。西侧测试看着营收不大,但增速吓人——比如一家企业2024年营收3.89亿,同比涨33.57%,五年复合增速17.76%,典型的高弹性标的。

更关键的是毛利率:东华测试三季度毛利率67.46%,坤恒顺维61.37%,航宇微42.31%——这说明什么?检测不是苦力活,而是技术溢价活。谁掌握标准、谁有稀缺设备、谁绑定头部客户,谁就能赚高毛利。

此外,这场竞争的本质,已经从“有没有能力测”变成“能不能融入研发闭环”。国外巨头靠百年积累+军方背书,短期难撼动;但中国企业有机会靠“速度+场景”弯道超车。

比如西测测试不做单纯外包,而是和千帆星座联合开发测试规范,把验证数据反哺给设计端;苏试试验的设备能快速迭代适配液氧甲烷火箭的新需求。未来胜负手不在设备多贵,而在是否具备“测试即研发”的协同能力。

而且随着我国商业发射场(文昌、酒泉、太原)全面开放,本地化、高频次、低成本的检测服务将成为刚需——这意味着,那些扎根发射一线、能提供“24小时响应+一站式交付”的本土企业,会越来越吃香。

所以别只盯着SpaceX炸火箭,要盯住那些默默给每一颗星做“全身体检”的检测公司——它们才是商业航天浪潮里最稳的压舱石。

个人观点,仅供参考。

附:

>>>查看更多:股市要闻