(来源:Charlie伴你投资)

在1962年致合伙人的信中,巴菲特在讨论“保守”时,提到:

We have never suffered a realized loss of more than ½ of 1% of total net assets and our ratio of total dollars of realized gains to total realized losses is something like 100 to 1.

我们实现的亏损从来没超过净资产总额的 0.5%或 1%,我们实现的收益总额与亏损总额之比约为 100:1。

1985年接受巴伦周刊采访时,施洛斯谈到:

“One of the tricks of this business is, keep your losses down and then, if you have a few good breaks, the compounding works well for you.”

这一行的一个诀窍是,尽量减少损失,然后,如果你有几个好运,复利就会对你起作用。

我个人认为,低估分散投资的核心是限制损失,由此衍生出两个评价业绩的维度,一是组合中亏损投资的比例,二是亏损的幅度,包括该笔投资的亏损幅度,以及占总资金规模的比例。

对于分散低估的投资组合,在检验单一年度的投资业绩时,不应该将注意力放在贡献最高收益的股票上,因为收益有运气的成分(但这恰恰是大部分人收益总结的重心),重心应该放在回顾亏损类投资的比例和幅度,评价投资组合是否足够保护,能否有效抵御下行波动。

业绩回顾:

个人的A股+港股通账户,东方财富显示年度收益率17.04%,有知有行APP记录的资金加权收益率19.07%(考虑资金的流入流出)。根据东财富的数据,年度收益率最高曾在11月份到过26.55%,最低是1月份的-7.16%。年内最大回撤10.77%。

沪深300指数年度收益率17.66%,恒生指数年度收益率27.77%。与之相比,实盘的表现可以接受,但难以令人满意。

全年涉及交易的股票共80只,其中盈利57只,占比71%,亏损23只,占比29%。

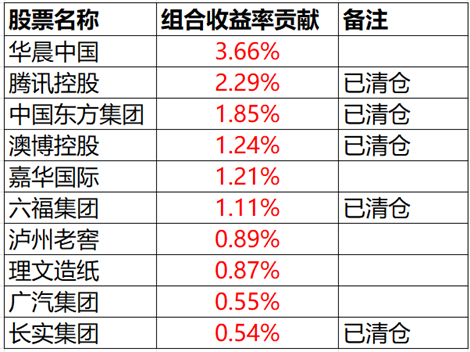

盈利TOP10:

亏损TOP10:

注:在计算单只股票对组合年度收益率的贡献时,由于期间有资金流入流出,持有时间也有很大不同,为简便起见,以单只股票上的盈利金额以及(期初资产+净流入资产+期末资产)的1/2为基准计算。若该股票已清仓或部分卖出,持仓收益率参考价值不大,不予体现。

可以看到,单只股票上最大的亏损给组合带来-0.91%的净值损失。茅台、比音勒芬等应该算是一次失败的投资,值得注意的是造成较大亏损的似乎都是之前持有的“优质”股票,而非施洛斯眼里的低估类。低估类的亏损幅度相对更小,最大的一笔投资亏损给组合带来的净值损失为-0.52%。从组合的整体表现来看,应该可以称得上保守,并没有犯大的错误。

在投资“优质股”时,面临一个很大的挑战,这种股票的市净率往往很高,没有资产层面的保护,当企业的发展不及预期时,股票的下跌幅度可能远超投资者的预期,摊薄买入以降低成本的方法在这种局势下无法起到作用,反而可能越陷越深,侵蚀投资者的大量资金。

我在买入“比音勒芬”时,就遇到了这个困境,在其财务表现不及预期,而账面承担10%以上的亏损时,没有底气去进行加仓。我是5月份进行清仓的,清仓后的资金买入其他标的取得了不错的收益,而这只股票的股价一直在我卖出的价格附近徘徊,目前的价格比当时卖出的价格还要低8%左右。从这个角度看,如果是集中投资,摊薄成本法用处不大,与收益率相关的是个人独特的商业洞察力与认知,账面的浮盈与浮亏不是决策的重点。但如果是低估+分散的投资策略,在下跌的过程中买入以摊薄成本,则是一个重要的方法,当然,有个前提是,投资者判断股票下行的风险有限,企业破产的概率极低,且有勇气在下跌时继续买入。

其实个人投资者本身是不具备进行深入调研的资金与资源的,我去比音勒芬专卖店与销售经理谈话时,她们警惕性很高,误认为是同行,我连一个简单的VIP会员数都没有能够获取到。这次经历让我强烈感觉到巴菲特后期与费雪的方法并不适合自己,也不适合大多数散户。巴菲特谈到,在调研煤炭企业时,会去与行业内大部分企业的CEO进行交谈,这是一个非常高的门槛。

对于茅台的历史持仓,今年我一直在考虑换成施洛斯类的股票,但又担心错过消费股后面的反弹,采取了比较保守的调仓步骤。在4月份关税战时卖出部分茅台,分散买入了7~8只低估的港股;5月份时,卖出部分茅台,换成了泸州老窖与部分低估类;12月时,卖出最后一部分,换成了泸州老窖、五粮液、洋河(这次调仓时仅参考过去7年的平均盈利来估值,放弃对未来的预期),其实换成其他白酒也不是最终目的,后面还是会找机会换成施洛斯类的低估类股票。

根据雪球上模拟组合的表现来看,假如年初将茅台等优质企业全部切换到低估类,会取得40%以上的收益率,当然这是后视镜,真实情境下的每一笔决策都面临着不确定性。

接下来简单谈谈贡献盈利的投资,其实很大一部分清仓的股票已专门写过文章进行论述,此处不再赘述。目前持仓相对较高的股票主要有华晨中国、嘉华国际、海螺水泥。这几只股票,债务不高,股价低于或者远远低于净资产,历史曾有过良好的表现,成立时间都很长,现任管理层目前也挑不出很大的毛病,总的来说,我认为还是偏低估的,但2026年能否上涨,是个未知数。持有低估的股票,需要耐心。美中不足的是,这几只股票目前并没有明显的催化剂,比如增持、回购或私有化倾向。海螺水泥曾经回购过,但并未继续。

投资哲学浅谈:

本年度重点学习了英文版的《聪明的投资者》和《证券分析》。至此,关于格雷厄姆、沃尔特·施洛斯、巴菲特的相关英文资料基本都学完了。以我观察的情况来看,能够做到这一点的投资者并不多。我想自己有一定的资格来对三个人的投资哲学做一个简单的比较。

总的来说,格雷厄姆的思想最全面、深邃、包容,不走极端,对于自己的观点,他会从多个角度去描述或论证。也正因为如此,他的思想历经百年还能屹立不倒。施洛斯和巴菲特是下面的两个分支,根据其自身的实践进化而来。施洛斯低估+分散的投资方法更适合普通人;巴菲特是集大成者,他的自由现金流思想理论上最正确,但实践起来难度最高。

从他们对市净率的不同看法,我们可以大致窥见他们的思想。

格雷厄姆基本上认为,过高的市净率代表付出了高溢价,价格里面含有投机成分或者说对未来的预期,没有安全边际。但对于具体某只股票而言,格雷厄姆并不认为高市净率就代表估值高了。成长股类的投资不应该对市净率设限,考验的是投资人自身的商业洞察力与对企业的认知。有人可以投资成长股获得成功,但这条路并不适合大多数人。

沃尔特·施洛斯是抱着买资产的心态在买股票,因此严格限制市净率,比如股价最好低于净资产,且要求低负债率。他从各个维度限制风险,避免资金的损失,比如充分的分散、以及买在股价的低位、在下跌的过程中分批买入、在上涨的过程中分批卖出。他的方法风险最低,实践中心理压力也最小。一个额外的好处是,这种方法基本上不需要对上市公司做详细的调研,不需要拜访管理层,因此可以避开与机构的竞争。

值得指出的是,施洛斯的方法也是与时俱进的。早期他买入烟蒂股(价格低于净营运资本),60年代这种股票基本消失后,他开始买入低于净资产的。随着账面价值的重要性开始降低,品牌与无形资产开始在商业领域发挥作用,到了80~90年代,他买入净资产附近的。唯一不变的是,他很重视资产,而不愿预测未来的盈利,他买入的都是被冷落的股票。施洛斯不愿意以合理的价格买入好公司,他只会在打折的时候考虑。

晚年的巴菲特认为市净率没有意义,所谓成长股与价值股的区分没有意义,甚至“价值投资”的前两个字也没有意义,任何股票的内在价值都取决于未来的自由现金流与贴现率。这在理论上当然无比正确,但在实践中应用起来难度很高。本质上,一个企业未来的自由现金流是无法预测的,有些人可能预测的相对更准确一点,这依靠的是个人的商业洞察力、经验、认知水平,可能还需要详尽的企业调研(尽管这不一定会起作用)。

但巴菲特以合理价格买入好公司的理论也有价值,在这种思想下,普通的投资者面临资金永久性损失的风险不高,且更适合大规模的资金。这种方法最大的风险是消耗了大量时间,最终取得平庸的收益率,投资者可以无限期地在“茅台”、“腾讯”等企业上面等下去,因为它们破产的概率很小。可能也是因为这个原因,有些大V依靠对伟大企业的分析来收割粉丝,当股价上涨时,众人欢欣鼓舞,当股价下跌时,他们耐心等待价值回归。如果是分析一个烟蒂股,大V面临的风险则要大得多,低估类的投资成功部分取决于运气,但依靠运气并不符合大V的人设,也约束了他们的理论。

巴菲特自己也承认,自己用小规模的资金可以取得更高的收益率,那样会有更多的机会。Size is the anchor of the performance.

2026年展望:

继续践行施洛斯的投资策略,不设定预期收益率,只求做到保守,不犯大的错误,如果要用一个量化指标来考核,那就是一只股票上实现的亏损不超过净资产总额的 0.5%或 1%。

此外,希望能有几个好运,让复利滚动起来。

声明: 本文为个人思考记录,非投资建议

>>>查看更多:股市要闻