12月24日,全球最大超导磁体独立供应商,宁波健信超导科技股份有限公司,正式登陆科创板。

上市首日,开盘价65.03元,相较18.58元的发行价大涨250%,盘中最高触及280%的涨幅。最终收盘于58.12元,首日涨幅212.81%,总市值锁定在97.5亿元。

健信超导用一个完美的抛物线,宣告了中国高端医疗设备核心部件领域的又一次重要突破。这家深耕MRI核心部件十余年的独角兽企业,凭借什么赢得了市场的追捧?又将迎来怎样的挑战与远方?

来源 | 颐通社 (ID:Medisophy)

▍追平20年差距,解码“磁”芯竞争力

健信超导的故事,要从2013年说起。

彼时,全球医用磁共振成像(MRI)设备的核心部件市场,几乎被GE医疗、西门子医疗、飞利浦医疗等巨头牢牢把控。公司主营业务的超导磁体、永磁体、梯度线圈——这三大核心部件占据医用MRI设备成本的半壁江山,长期成为卡住中国医疗器械产业咽喉的"三座大山",国内企业长期面临“卡脖子”困境。

经过十余年研发积累,健信超导在零挥发超导技术领域追平与国际巨头约20年技术差距,更在无液氦超导技术领域实现了颠覆性创新。

这场技术革命的高潮,是全固态传导冷却技术的攻克。健信超导在全球率先实现了超导磁体的完全无液氦化,让1.5T无液氦超导磁体在核心参数、性能指标与产品成本等维度,均达到国际领先水平,并在2021年被浙江省经信厅认定为“国际首台(套)装备”。

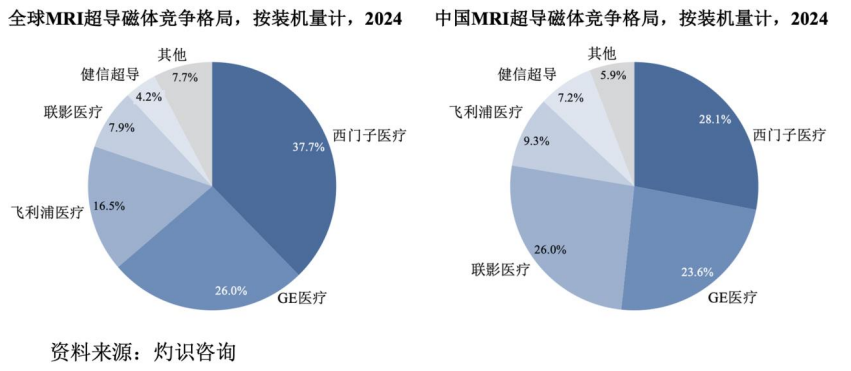

招股书数据显示,以装机量口径统计,2024年,健信超导MRI设备超导磁体全球市占率位列第五、国内企业第二,永磁体产品全球市占率约61%,稳居全球第一。

作为独立供应商,公司成功切入GE医疗、富士胶片集团等国际头部整机企业供应链,产品覆盖万东医疗、联影医疗等国内外知名设备厂商,打破头部整机企业自产超导磁体供应格局。

2022年至今年上半年,公司研发费用分别为2033.18万元、2441.93万元、2764.54万元和1675.22万元,研发费用率分别为5.66%、5.42%、6.50%和6.65%,近三年研发投入复合增长率16.61%。

截至今年6月30日,公司拥有授权专利85项,其中发明专利45项,覆盖超导磁体、永磁体核心技术环节。

这些构筑起了健信超导的技术核心竞争力。

▍上市进程:七个月的高效冲刺!

回顾健信超导上市进程,堪称高效。

今年5月9日,公司科创板IPO申请获上交所受理;历经两轮问询后,10月21日通过上市委审议,11月6日注册生效,12月24日正式挂牌。

全程仅用7个月有余。

资本市场对健信超导,也表现出极高热情。

本次发行中,公司引西部超导、全国社保基金、中国保险投资基金等重量级战略投资者,战略配售比例达20%。

网上发行最终中签率仅为0.0241683%,足见市场追捧程度。

▍业绩图谱:增长曲线的起伏

但喧嚣背后,估值隐忧悄然浮现。

按2024年扣非摊薄EPS计算,健信超导本次发行市盈率为61.97倍,虽低于联影医疗、奕瑞科技等可比公司均值,但考虑到公司毛利率较低于同行、研发投入占比不足等因素,约175倍动态市盈率,仍引发市场担忧。

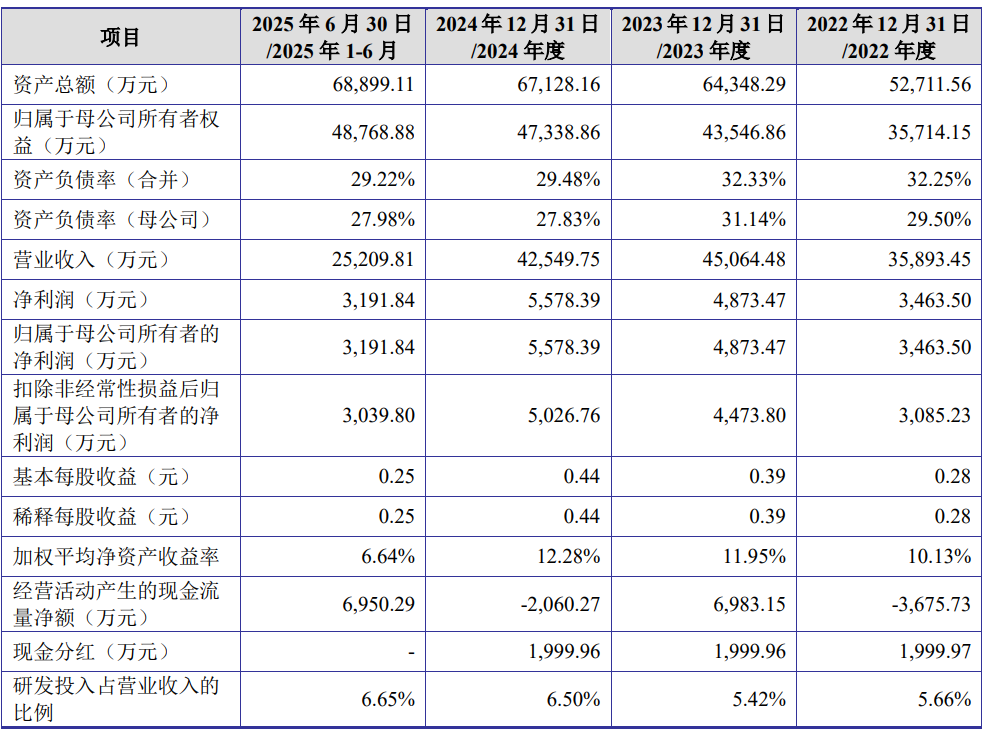

来源:健信超导招股书

来源:健信超导招股书财务数据显示,2022年至2024年,公司营业收入分别为3.59亿元、4.51亿元、4.25亿元,归母净利润分别为3463.50万元、4873.47万元、5578.39万元,2024年营收出现5.58%同比下滑。

这一波动为上市首日的狂欢,增添了几分不确定性。

公司解释称,主要受永磁产品收入因磁钢原材料价格回落影响,以及超导产品收入增速受国内医疗采购市场承压拖累。

好消息是,今年上半年,公司业绩回暖,实现营业收入2.52亿元,归母净利润3191.84万元,同比分别增长57.10%和38.54%,主要得益于无液氦超导产品放量,及GE医疗等大客户合作深化。

对于2025年全年业绩,公司预期乐观,预计实现营业收入5.8亿元至6.2亿元,同比增长36.31%至45.71%;扣非归母净利润7000万元至7500万元,同比增长39.25%至49.20%。

但这份业绩预期能否兑现,仍取决于其产能消化、客户拓展及成本控制等多重因素。

▍毛利率的"洼地"与多重挑战

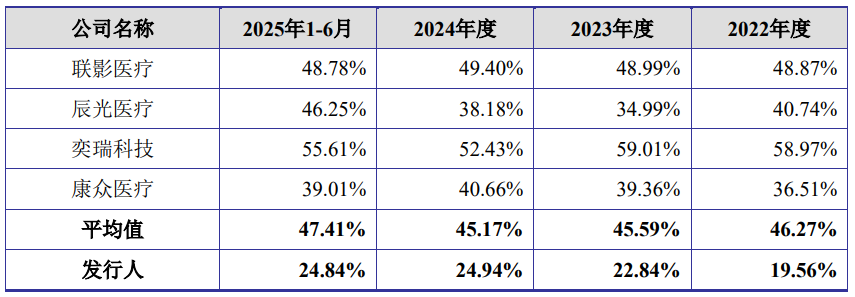

来源:健信超导招股书

来源:健信超导招股书短期来看,公司毛利率长期显著低于行业均值,成为健信超导盈利质量一大短板,考验其长期发展韧性。

2022年至2025年上半年,公司主营业务毛利率分别为19.56%、22.84%、24.94%、24.84%,而同期同行业可比公司,均值分别为46.27%、45.59%、45.17%、47.41%,差距超过20%。

公司解释称,毛利率偏低主要因产品类型、产业链环节差异,以及为推动MRI设备普及、维持长期客户合作,而采取合理定价策略,但核心原因是上下游集中度较高,导致议价能力不足。

报告期内,公司前五名客户合计销售占比分别为73.75%、76.68%、79.62%和83.43%,第一大客户富士胶片集团占比稳定在30%以上;前五名供应商采购占比分别为66.60%、65.94%、58.60%和53.32%,超导线、液氦、磁钢等核心原材料依赖少数供应商。

此外,公司的财务结构,也存在多重风险点。

应收账款回收风险,亦需警惕。报告期各期末,公司应收账款账面价值在6788.62万元至9418.69万元之间波动,占营业收入比例最高达26.93%,高于行业平均水平。

若下游客户经营状况恶化,或付款延迟,将对公司现金流造成直接冲击。

当前,全球MRI设备市场集中度较高,2024年,GE医疗、西门子医疗、飞利浦医疗、联影医疗等头部企业,占据超过80%市场份额,且主要采取自产超导磁体供应模式,健信超导4.2%的全球市占率,面临较大提升压力。

同时,MRI设备正朝着无氦化、高场化、开放化、数字化方向发展,3.0T及以上高场强设备,因成像质量更优,装机量占比持续提升。

今年1-8月,国内MRI设备集采中,3.0T设备采购量已超过1.5T设备。

而健信超导目前收入仍以1.5T产品为主,3.0T产品销售较少,若3.0T产品研发及市场开拓未能跟上行业节奏,将对业绩造成不利影响。

▍募资7.75亿,战略突围

面对以上多重挑战,健信超导将上市募资视为突破天花板的关键契机。

本次募集7.75亿元资金,将全部投向年产600套无液氦超导磁体项目、年产600套高场强医用超导磁体技改项目,及新型超导磁体研发项目,旨在扩大产能、升级技术、完善产品布局。

从行业前景来看,全球MRI设备市场规模,预计将从2024年111亿美元,增至2030年148.9亿美元,中国市场增速更快,预计2030年规模将达228亿元。

随着医疗设备国产化政策推进、基层医疗机构设备更新需求释放,以及无液氦技术普及降低设备使用成本,超导磁体市场需求有望持续增长,为健信超导提供广阔市场空间。

与部分同行向整机业务拓展不同,健信超导坚持“不开展整机业务”定位,专注于磁体及线圈等核心部件,避免与现有客户竞争,这一策略有助于巩固客户合作关系,同时完善产品布局。

值得一提的是,公司全球化布局正在加速。通过在印度、意大利设立海外交付中心,优化海外供应链响应速度,2024年海外收入占比已达52%,较2022年提升18%。随着新兴市场MRI设备普及率的大幅提升,海外业务将有望成为重要增长引擎。

健信超导从磁材加工起步,发展成为全球领先的MRI设备核心部件供应商,并成功登陆科创板。开盘250%的暴涨,更像是资本市场对中国医疗器械核心部件突破的一次集体致敬!

但掌声终将散去,在通往全球超导磁体领军者的坎坷征途上,许建益作为公司创始人与核心领导者,他带领下的健信超导故事,在30年的时光之后,逾百亿的市值,又是一个怎样的新起点?

>>>查看更多:股市要闻