(来源:寰球财评)

2025年11月24日,湖北长江世禹芯玑半导体有限公司(以下简称:长江半导体公司)在武汉注册成立了。注册资本6个亿,股东有三个,分别是搞设备的、搞投资的,还有一个是湖北国资背景的。

公司是成立了,但说白了,就是个空架子,连一笔业务都还没做过。

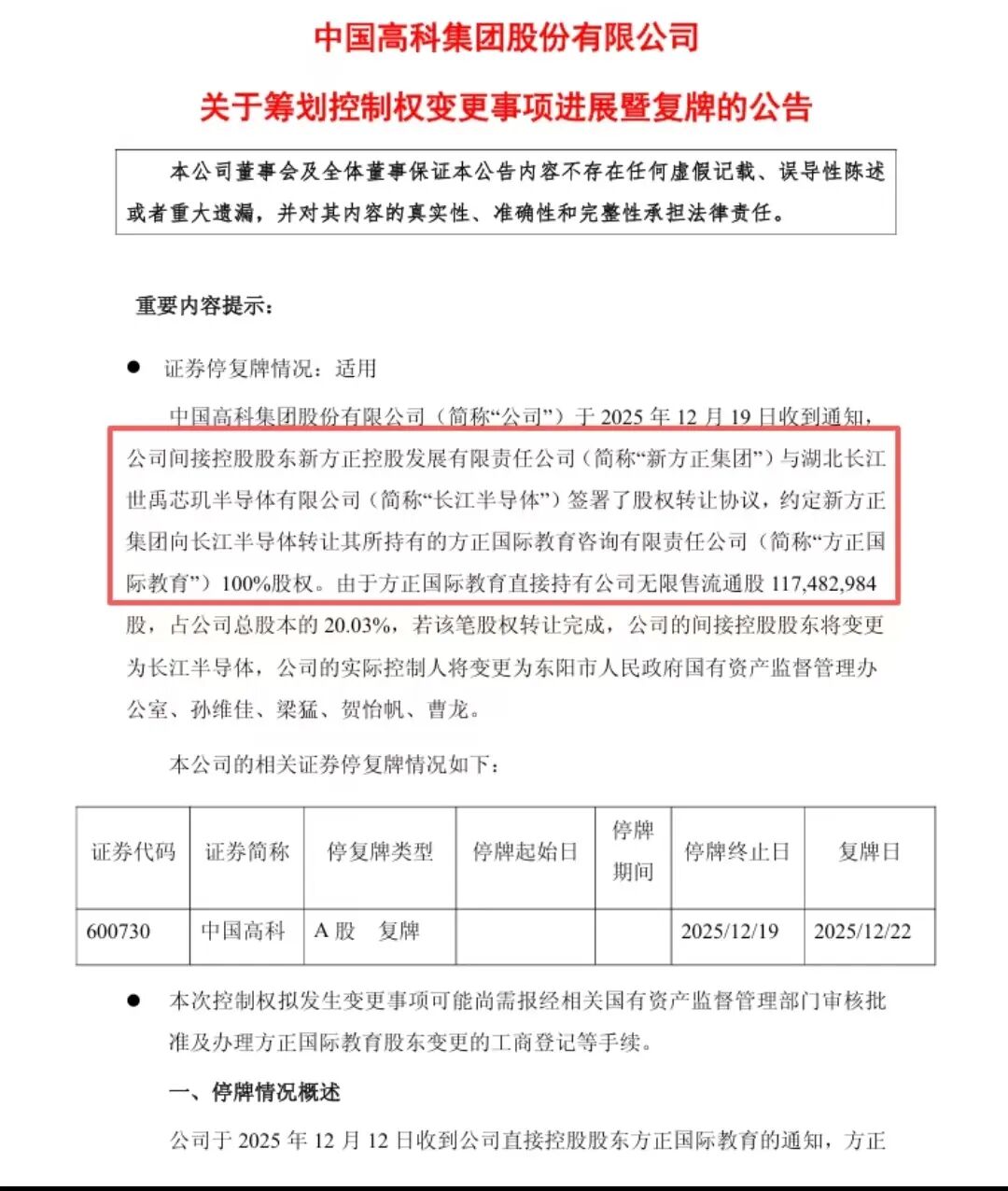

12月19日。这家成立才28天的公司,签了一份协议,掏出12亿现金,从平安系手里买下了一家叫中国高科的上市公司。

28天,从出生到当上上市公司老板,比很多人找工作的时间都短。

更让人摸不着头脑的是这笔交易的条款。长江半导体没做任何业绩承诺,也就是说,它不保证未来中国高科能赚多少钱。它还明确说了,未来36个月内,不打算往上市公司里装任何自己的资产。

这就很奇怪了。一个刚出生的“婴儿”,花12亿买了个“大人”,还跟这个“大人”说:“我买下你,但不管你死活,也不给你输血,你自己看着办吧。”

市场一下子就炸了锅。这到底是资本在瞎胡闹,还是咱们普通人看不懂的高段位操作?

市场上任何一笔交易,都是买卖双方你情我愿。咱们得先看看,卖方和买方各自的小算盘是怎么打的。

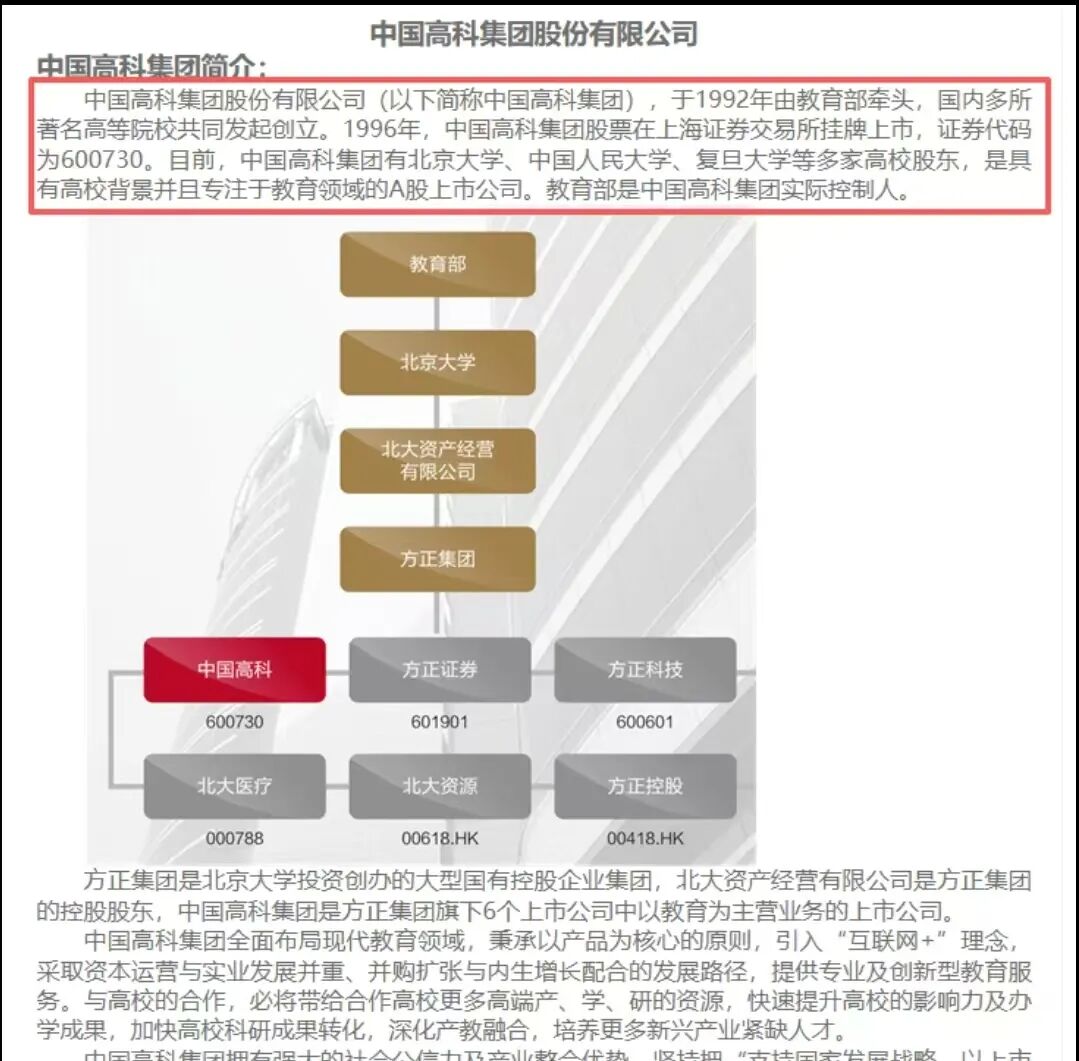

卖东西的,是中国高科,以及它背后的老板平安系。这公司背景挺硬,但生意一塌糊涂,前三季度营收才6300万,还亏了1300多万。对于平安这种搞金融的巨无霸来说,这就是个不赚钱的“包袱”,12亿卖掉,落袋为安,干净利落。

但这个“包袱”在资本市场上,却是个抢手货。为啥?因为它是个“干净壳”。负债率低,没官司,盘子不大。现在IPO排队排到天荒地老,这样一个干净的上市平台,对于那些急着上市融资的科技公司来说,简直就是天上掉下来的“牌照”。

买东西的,长江半导体。别看它才成立28天,但它背后的三个“爹妈”,个个都不是善茬。搞设备的、搞投资的、还有湖北国资,凑到一起,目的很明确:搞一个半导体封测产业的整合平台。

所以,这交易的底层逻辑很简单:一个想甩包袱,一个想买“牌照”,一拍即合。

但如果你只看到这层,你就把事情看小了。

这笔交易真正值得玩味的,是它完美踩中了当下半导体产业的三个核心趋势。理解了这三个趋势,你才能明白为什么长江半导体敢这么玩,也才能窥见整个行业的未来。

趋势一:半导体产业的“解耦”与“后道”崛起

过去,我们一提半导体,想到的都是芯片设计(华为海思)、芯片制造(中芯国际)。但现在,这个产业正在发生一个深刻的变化:“解耦”。

什么意思?就是整个产业链不再是一个大而全的链条,而是被拆解成一个个高度专业化的环节。其中,最不起眼但越来越重要的,就是“后道”环节,也就是封装和测试(封测)。

为什么封测突然变得这么重要?有两个原因。第一,随着芯片制程越来越先进,摩尔定律逼近物理极限,单纯靠提升制造工艺来提升性能的难度越来越大。这时候,通过先进封装技术(比如Chiplet,小芯片技术),把不同功能的小芯片封装在一起,就能实现“1+1>2”的效果。这成了提升芯片性能的新赛道。

第二,在“自主可控”的大背景下,我们不仅要解决“有没有”的问题,更要解决“好不好用、靠不靠谱”的问题。封测是芯片出厂前的最后一道质量关,直接关系到芯片的良率和可靠性。没有强大的封测能力,设计和制造得再好,也只是空中楼阁。

长江半导体的股东方,上海世禹是搞封测设备的,芯玑是投封测领域的,他们的目标非常精准,就是冲着封测这个正在崛起的“新风口”去的。他们买的不是一个壳,而是进入这个赛道的“入场券”和“整合器”。

趋势二:资本逻辑的嬗变——从“赚快钱”到“建生态”

以前的资本,尤其是A股的资本,喜欢什么?喜欢赚快钱。炒概念、炒题材、借壳炒作一番,然后套现走人。

但现在,尤其是在半导体这种“硬科技”领域,资本的逻辑正在发生根本性的变化。从“赚快钱”变成了“建生态”。

你看长江半导体的股东结构:“产业+资本+国资”。这已经不是简单的财务投资了。上海世禹代表产业技术和客户资源,芯玑代表资本运作和行业洞察,长江云河(湖北国资)代表政策支持和地方产业协同。

这三者结合,形成了一个“产业共同体”。他们的目标,绝不是把中国高科的股价炒高就跑,而是要借助这个上市平台,去整合整个湖北,甚至全国的封测资源。他们要建的,是一个以中国高科为枢纽的“封测产业生态”。

这种“建生态”的模式,周期长、投入大,但一旦建成,护城河极高,价值也远非简单的股价炒作可比。这就是为什么他们敢于做出“36个月不注入资产”的承诺。因为他们要做的不是“一锤子买卖”,而是“长期工程”。

基于这个判断,我们不妨大胆预测一下半导体的未来。

从“公司之战”到“生态圈之战”

未来十年,半导体行业的竞争,将不再是单个公司之间的竞争,而是“生态圈”与“生态圈”之间的对抗。

就像互联网时代的阿里系和腾讯系一样,未来的半导体行业,也会形成一个个以某个核心平台(可能是一个上市公司,也可能是一个产业集团)为中心,捆绑了设备、材料、设计、制造、封测、资本和地方政府的“产业部落”。

长江半导体,就是这样一个“部落”的雏形。它的对手,可能不是另一家封测厂,而是由另一个资本巨头和另一个地方政府扶持起来的、另一个“长江半导体”。谁能整合更多的资源,谁能构建更协同的生态,谁就能在未来的竞争中胜出。单打独斗的英雄时代,已经过去了。

“卖水人”将比“淘金者”更受追捧

在当年的淘金热中,最赚钱的往往不是淘金者,而是卖铲子、卖牛仔裤、开酒馆的“卖水人”。半导体行业也一样。

过去,我们追捧的是芯片设计公司,他们是舞台上的明星。但未来,随着产业“解耦”和“生态圈”的形成,真正的价值洼地,将出现在那些为整个生态圈提供基础服务的“卖水人”身上。

这些“卖水人”是谁?设备商、材料商、EDA软件公司、以及关键的IP核提供商。

这些公司,不直接生产芯片,但他们是所有芯片公司都离不开的“基础设施”。无论哪个“生态圈”胜出,都得向他们买“铲子”。长江半导体背后的上海世禹(封测设备),就是典型的“卖水人”。我预测,未来资本市场会给予这些“卖水人”越来越高的估值,因为他们的确定性,远高于那些在红海里搏杀的芯片设计公司。

“国家队”将从“幕后金主”变为“前台操盘手”

以前,我们谈到国资在半导体领域的角色,更多是“撒钱”,成立大基金,去投资那些需要扶持的公司。但未来,国资的角色将发生根本性转变。

他们会像湖北国资在长江半导体中扮演的角色一样,从“幕后金主”走向“前台操盘手”。他们会亲自下场,联合产业资本,搭建平台,主导并购,甚至直接控制上市公司,去完成地方的产业布局。

这背后,是国家意志和地方经济发展的双重驱动。未来的半导体产业,将不仅仅是市场行为,更是国家战略的落地。国资的深度参与,会给这个行业带来更强的资源调动能力和更长的战略耐心,但同时也可能带来更复杂的博弈。理解每个地方国资的“小算盘”,将成为投资半导体行业的一门必修课。

上市路径的“双轨制”将正式形成

IPO的“独木桥”会越来越窄,只对那些商业模式清晰、盈利能力强、公司治理规范的“优等生”敞开。

而对于像半导体这样,需要长期、巨额投入,短期难以盈利的“硬科技”公司,并购重组的“高速公路”将成为主流。长江半导体开创的“产业+资本+国资”借壳模式,会被不断复制。

未来的A股市场,将形成一种“双轨制”:一条轨道是IPO,服务于成熟期企业;另一条轨道是并购,服务于成长期和战略期企业。投资者需要适应这种新常态,不能再抱着“一上市就暴涨”的老黄历不放了。

长江半导体这盘棋,赌的不仅仅是一家公司的未来,它赌的是中国半导体产业从“单点突破”走向“生态制胜”的未来。

这对我们普通投资者来说,

多看看那些“卖水人”,看看那些正在组建“生态圈”的平台型公司,那里可能藏着更大的机会。

“产业+资本+国资”这种“铁三角”组合,已经成为硬科技领域的新范式。这种组合的稳定性和资源整合能力,远非单一公司可比。

对于这种“建生态”型的投资,36个月的“孵化期”可能都只是个开始。它考验的不是你抓涨停板的能力,而是你对产业趋势的理解和耐心。

这出12亿的大戏,才刚刚拉开帷幕。所有的资本故事,不管开头讲得多么天花乱坠,最后的结局,都得老老实实写在财报上。

但这一次,我们可能需要多一点耐心,等它把整个生态的故事慢慢讲完。毕竟,建一座产业大厦,总比搭一个概念帐篷,要花更长的时间,也稳固得多。

>>>查看更多:股市要闻