(来源:浙商证券融资融券)

电力设备迎催化:

第二届新型电力系统与电力电子国际会议将于12月26日举办,主题涵盖新型电力系统动态建模、智能电网技术及可再生能源应用等前沿领域。

与此同时,机构看好电力设备板块估值修复潜力,逻辑在于:(1)能源强国领航,“十五五”聚焦三个变量;(2)电力需求扩张为出海企业带来新动能;(3)“反内卷”促扭亏,聚焦新技术及第二曲线。

关注电力设备(变压器、高压开关、绝缘子、电缆)出海及具有成本优势的行业龙头。

01

能源强国领航,“十五五”聚焦三个变量

2025年底中央经济工作会议首次提出“制定能源强国建设规划纲要”,能源强国与制造强国、科技强国等并列,从“能源安全保障”的防御性目标,转向“能源强国引领”的主动性定位,标志着能源战略定位实现跨越升级。

具体措施包括:深入推进重点行业节能降碳改造、扩大绿电应用等。加快能源供应与消费领域的持续“降碳”,同时实现“能源强国”的目标,无疑仍将是我国经济发展的重要主线之一。

与十四五相比,十五五期间广义新能源领域关注的“变量与增量”将主要聚焦:1)受益于新建电源结构变化大趋势的风电;2)作为非电领域降碳关键载体的绿色氢氨醇;3)助力新型能源体系建设的储能及相关产业链。

02

电力需求扩张为出海企业带来新动能

2025年全球电网投资预计达4133亿美元,同比增长6.63%,北美、欧洲以电网升级为主导。

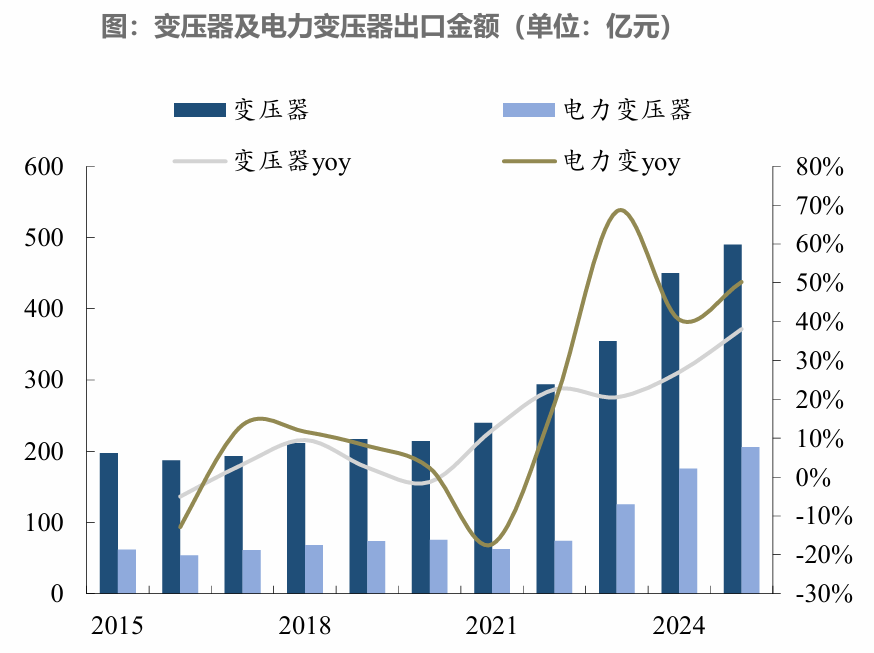

这一趋势直接驱动国内厂商出口高增:2025年变压器、高压开关、绝缘子、电缆等核心设备出口增速均超30%,其中变压器出口金额同比激增50%以上,在欧美、亚非拉市场实现全面突破。

资料来源:东吴证券

资料来源:东吴证券AI算力爆发更开辟增量赛道:IEA预计,全球数据中心用电量预计2026年突破1000TWh,三年复合增速29%,AI负载占比将超40%,带动HVDC、固态变压器等高端设备需求激增。国内企业已切入谷歌、微软供应链,北美订单同比翻倍增长。同时,北美电力缺口推升燃气发电装备需求,全球燃气轮机订单积压,国内燃气轮机厂商凭借技术突破有望抢占份额,形成多元出海动能。

03

“反内卷”促扭亏,聚焦新技术及第二曲线

2025年“反内卷”政策与行业自律深度发力,通过优化产能、规范竞争秩序推动风电、光伏、锂电行业供需格局改善,实现盈利修复——风机中标价格回暖,硅料价格引领光伏产业链触底回升,锂电部分环节随需求景气度提升迎来涨价与排产增长,叠加“十五五”风电年均120GW(含海风15GW)装机支撑、光伏双碳政策长期托底,行业逐步摆脱低价竞争扭亏向好。

同时,行业竞争重心转向技术升级与第二曲线拓展,风电企业布局绿氢绿甲醇等一体化项目,光伏依托N型技术渗透、光储协同打开盈利空间,锂电企业深耕电池回收与出海业务,即新技术突破与多元化布局仍将构筑行业长期增长动力。

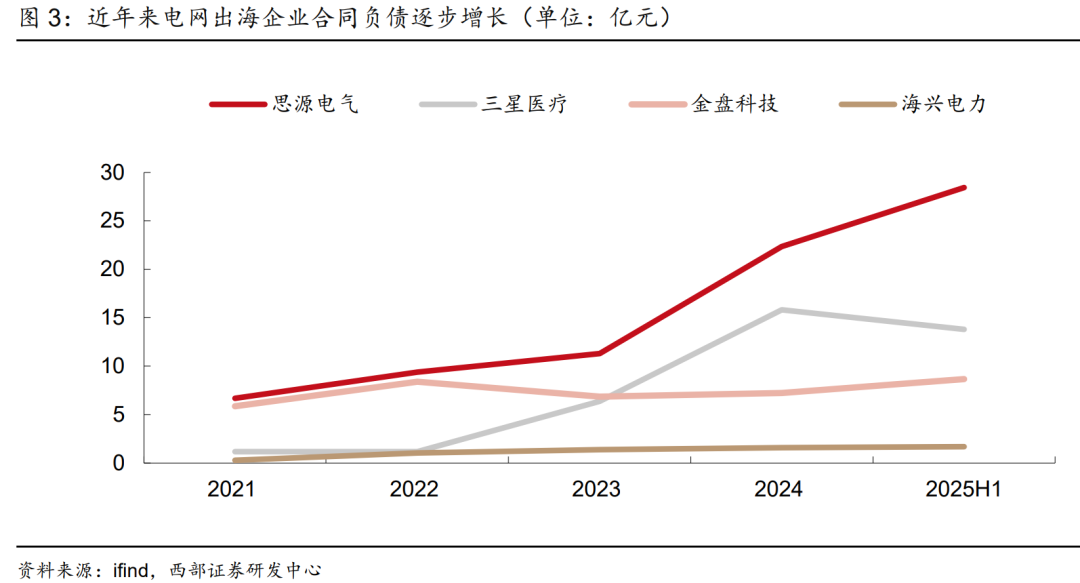

电网出海预计在26年仍将维持其高景气度,我国电网出海企业经过多年渠道布局,有望获得大量优质订单,进而推动业绩快速增长。

思源电气、东方电气、神马电力、海兴电力、伊戈尔、特变电工、金盘科技、三星医疗等。

西部证券杨敬梅《电力设备行业2026年年度策略报告:电力焕新,双擎致远》251217

东吴证券曾朵红等《AIDC&机器人共享AI赋能,电力设备出海拥抱全球Supercycle—电网&工控2026年度策略报告》251213

银河证券曾韬等《电力设备行业中央经济工作会议解读:能源强国引航,告别内卷拥抱创新》251212

国金证券姚遥等《电力设备与新能源行业研究:光伏2026年度策略,“反内卷”促扭亏,β修复看需求预期,α聚焦新技术&第二曲线》251212

免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

>>>查看更多:股市要闻