(来源:申万宏源融成)

生产保持韧性

——11月经济数据点评

黄伟平 栾强 王哲一

摘要

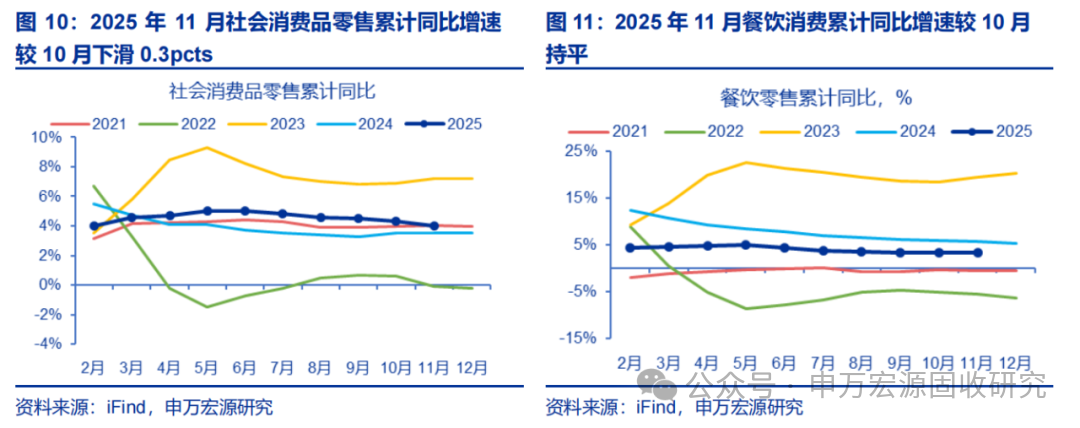

22025年11月居民消费加速回落,主要受汽车销售拖累,以及国补退坡后“以旧换新”相关品类延续回落影响,提振居民消费还需政策持续支持。2025年1-11月社零累计同比增速4.0%,较1-10月下行0.3pcts,一方面,汽车销售拖累较大,1-11月汽车销售累计同比-1.0%,较1-10月下滑0.8pcts,另一方面,“以旧换新”相关品类延续下行,其中家具类当月同比增速由9.6%大幅回落至-3.8%,“国补”退坡以及地产销售遇冷对居民消费形成拖累。2025年1-11月餐饮累计同比增速3.3%,较1-10月持平。

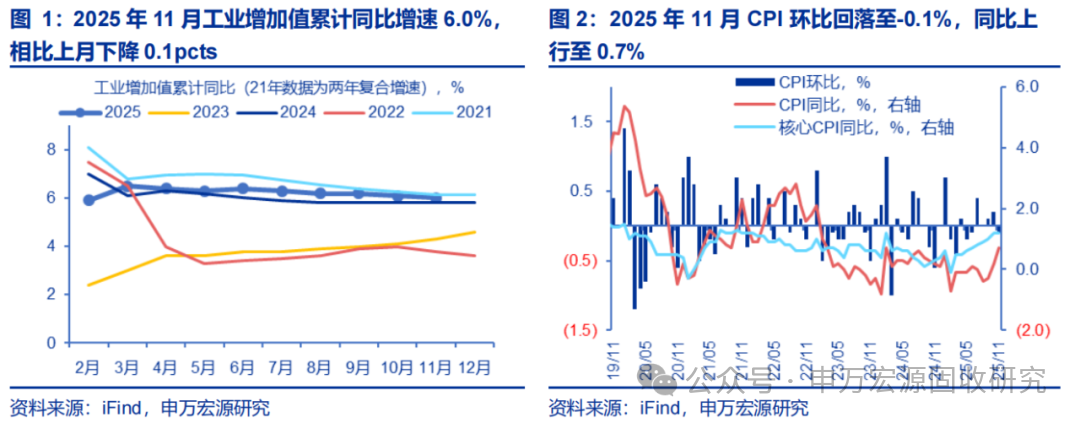

2025年11月工业增加值累计同比增速相比10月下降0.1pcts至6.0%,虽然整体保持韧性,但新旧经济明显分化,地产延续拖累,高技术产业形成支撑。2025年11月我国规模以上工业增加值累计同比增速为6.0%,较1-10月环比下降0.1pcts,其中与地产相关的钢材、水泥等传统行业生产延续收缩,而通用设备制造业增长7.5%,专用设备制造业增长4.8%,计算机、通信和其他电子设备制造业增长9.2%。此外,居民消费回落或影响消费品生产,11月份规模以上工业企业产品销售率为96.5%,同比下降0.8个百分点,考虑到11月制造业PMI产成品库存加速消耗,可推测零售企业正主动去库存,使得部分消费品制造业生产回落,具体表现为11月酒、饮料和精制茶制造业工业增加值同比下降0.6%。

第11月通胀延续回升,主要由食品价格上涨支撑。11月CPI当月同比延续上行0.5pcts至0.7%,其中核心CPI当月同比持平上月至1.2%。11月CPI食品分项当月同比上行3.1pcts至0.2%,今年以来首次转正。高频数据亦可验证,受北方降温及南方暴雨的双重供给冲击,11月蔬菜月均价格环比上涨5.3%。综合来看,现阶段通胀回升主要由供给侧因素推动,实体需求能否回升或是通胀进一步改善的关键。

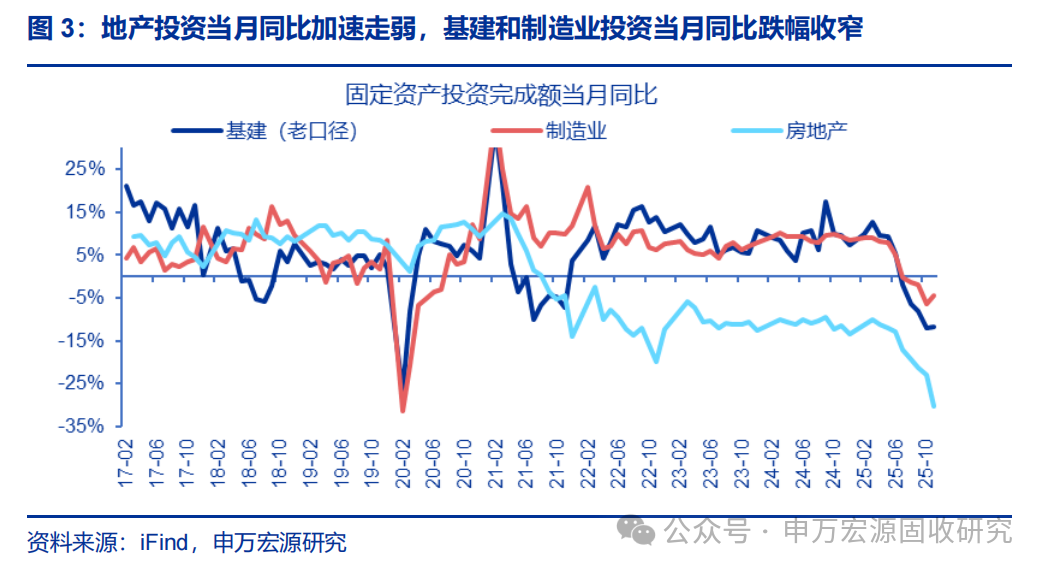

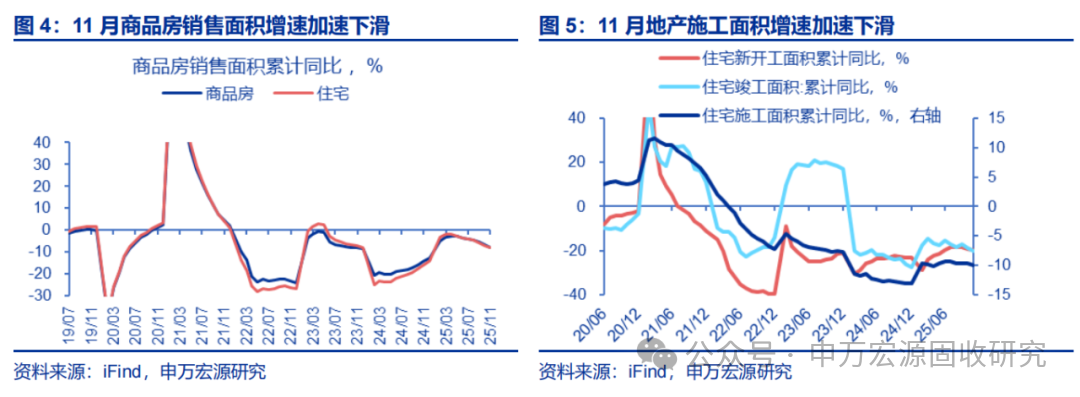

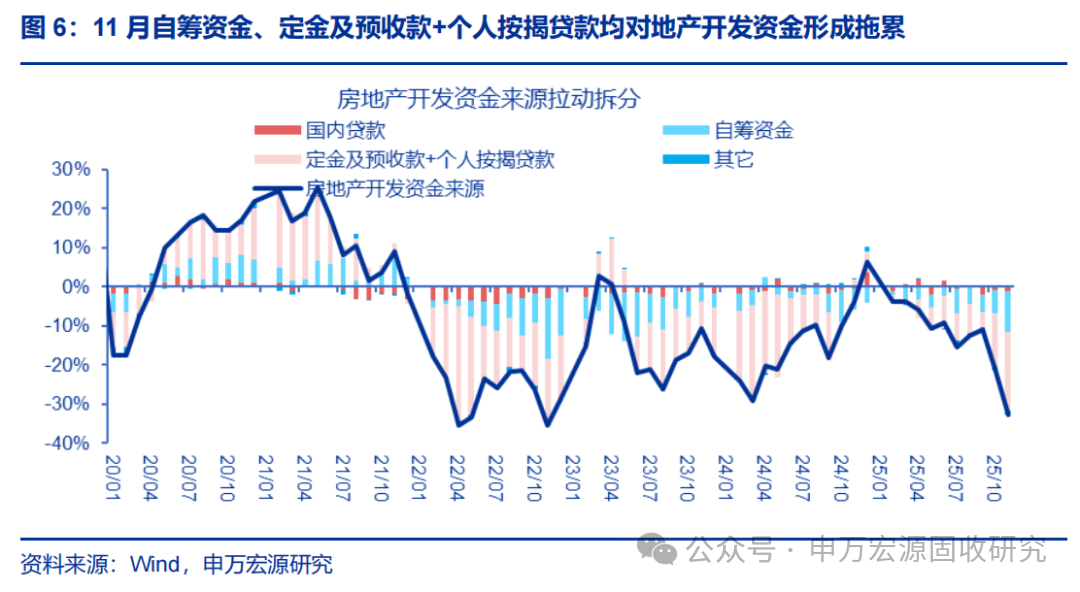

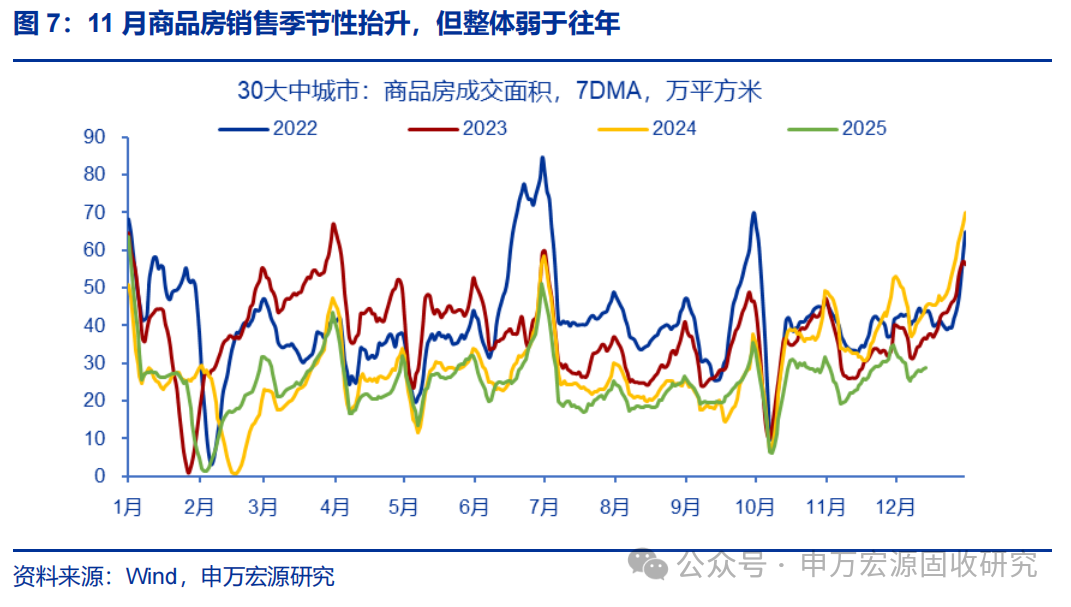

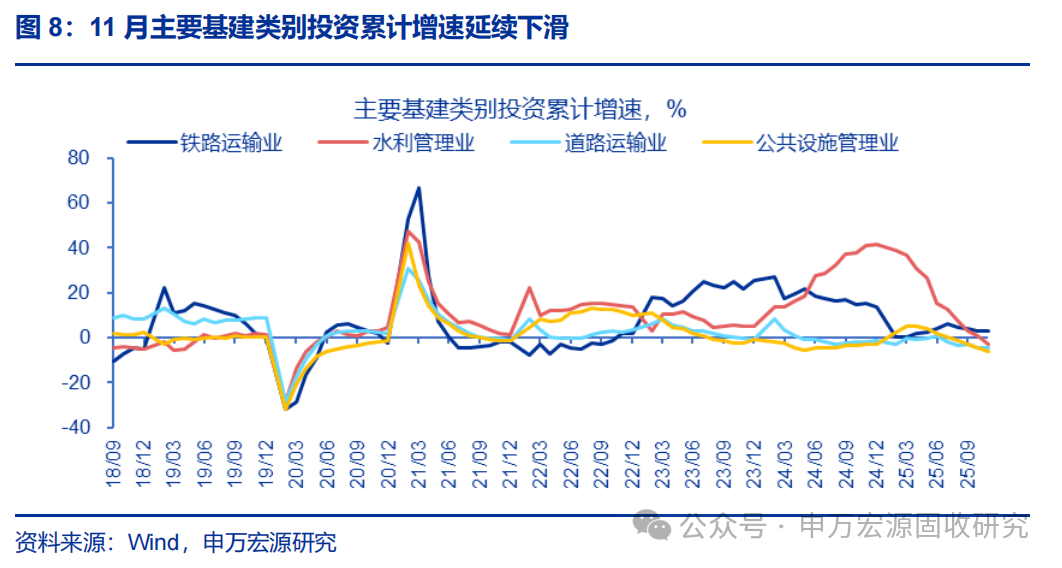

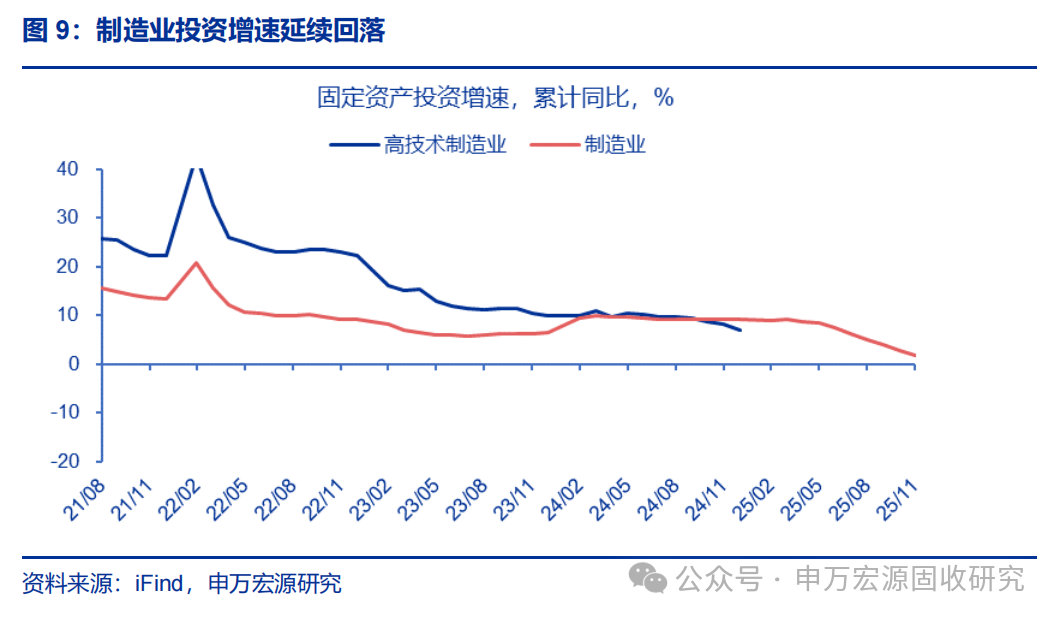

11月固定资产投资累计同比降幅有所走扩,地产、基建和制造业均有下滑。2025年11月固定资产投资累计同比增速为-2.6%,较1-10月继续下滑0.9pcts。固定资产投资内部,地产投资累计同比-15.9%,较上期下降1.2pcts;基建投资累计同比0.13%,较上期下行1.4pcts;制造业投资累计同比1.9%,较上期下行0.8pcts。1-11月商品房销售面积累计同比较1-10月下行1.5pcts至-11.1%,自今年二季度来降幅持续扩大。

11月经济数据显示基本面延续转弱,通胀延续回升是亮点,但持续性仍待观察,投资增速和居民消费加速下行,近期债市调整更多来自于机构行为,虽然央行呵护下资金面维持均衡宽松,叠加基本面仍处于回落趋势中,收益率继续大幅上行空间受限,但现阶段债市做多仍面临以下约束:1)《公开募集证券投资基金销售费用管理规定(征求意见稿)》未落地之前,市场观望心态浓厚,资金入场动力不足,2)股债性价比的角度,债市的吸引力仍然不强,3)拉长维度来看,价格改善、股债再平衡等问题可能是主导明年债市的核心因素,市场对利空的敏感性和关注度更强,收益率中枢可能温和回升,配置盘提前在上年末抢跑的动力可能并不充分。综合来看,近期债市出现调整,对于配置盘而言可在收益率高点择机配置,对交易盘而言,虽然做多赔率有所抬升,但吸引力仍不强。

风险提示:货币政策和财政政策超预期,海外环境变化超预期

正文

免责声明

本订阅号推送信息不构成对投资者的任何投资建议或承诺,不代表任何推荐或观点。投资者不应以该等信息取代其独立判断或仅依据该等信息做出投资决策。申万宏源证券有限公司力求本订阅号的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失或法律纠纷承担任何责任。本订阅号内容如有变动,恕不另行通知。本订阅号内容的版权归申万宏源证券有限公司所有。未经许可,任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

>>>查看更多:股市要闻