(来源:中信建投财富管理)

当SpaceX的星链卫星累计发射突破10203颗、占据全球在轨卫星总数的45%时,中国商业航天也正迎来政策与市场的双重共振。

国家层面,《商业航天高质量安全发展行动计划 (2025-2027 年)》重磅落地,商业航天司正式设立,从顶层设计为产业规模化铺路;资本市场上,A 股商业航天概念板块持续走强,11月以来多只个股掀涨停潮,叠加国内低轨卫星星座组网加速,2025 年行业市场规模预计突破2.5万亿元的预期,让这片星辰大海成为资本角逐的新蓝海。

政策红利、技术突破与市场需求的三重驱动下,商业航天有望从“概念”走向“量产”,这也促使越来越多的投资者关注到了商业航天板块。

今天我们就来聊聊市场中众多的航空/航天主题的ETF有什么区别,希望能帮你理清不同ETF的适配场景,找到最贴合自身投资周期与风险偏好的标的。

航空航天主题ETF

以上基金仅作列示,不代表基金推荐。

01

指数基本信息

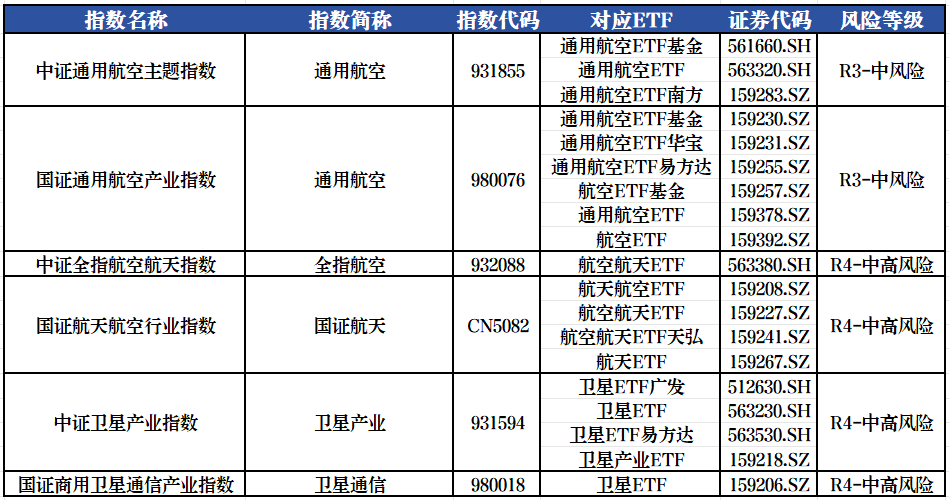

我们先来看看这6只指数的基本情况。

成份股数量上,这些指数的成分股数量均为50只。

产品跟踪数量方面,跟踪国证通用航空指数的产品数量最多,达到20只;

目前跟全指航空的产品数量最少,仅有1只。

资料来源:iFinD,2025.12.15

资料来源:iFinD,2025.12.1502

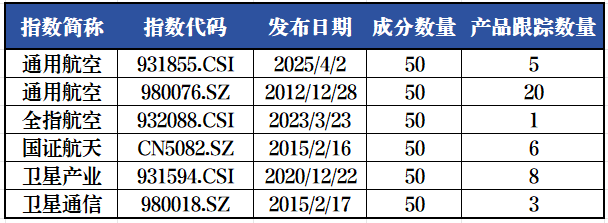

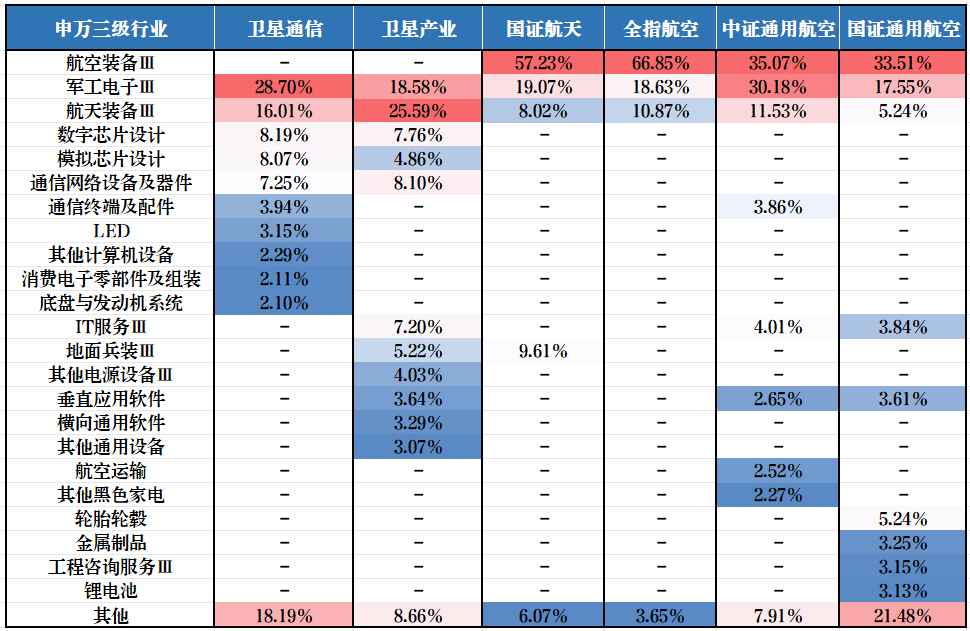

指数行业分布

从这张表格可以看到各航空航天相关指数在行业分布上的特征与异同:

1、全指航空、国证航天:

行业集中度极高,国防军工占比超 97%(全指航空 97.06%、国证航天 98.29%),几乎是国防军工单一行业的指数,其他行业(如计算机、有色金属)占比极低甚至无覆盖。

2、通用航空(中)、通用航空(国):

以国防军工为核心(占比 57%-77%),但行业覆盖更分散:

通用航空(中证)涉及计算机(7.38%)、通信(3.86%)等行业;

通用航空(国证)还覆盖了交通运输、机械设备、汽车、电力设备等多个行业,行业多元化程度更高。

3、卫星产业、卫星通信:

国防军工占比相对较低(约 47%-51%),且电子、通信行业占比突出:

卫星产业:电子(13.72%)、计算机(15.58%)、通信(10.54%)占比显著;

卫星通信:通信(20.95%)、电子(21.52%)占比远超其他指数,偏向电子通信领域。

数据来源:iFinD,截至2025.12.15

数据来源:iFinD,截至2025.12.15我们再来看看在申万三级行业分布上的区别。

国证航天、全指航空:

行业集中度极高,核心聚焦航空装备赛道,以航空装备III为第一大行业(国证航天 57.23%、全指航空 66.85%);辅以军工电子、航天装备 III(两者占比 8%-11%);几乎无其他行业覆盖,是典型的航空核心装备型指数。

卫星通信、卫星产业:

核心仍围绕航空航天,但延伸至卫星相关细分领域,此外值得一提的是,卫星产业是这些指数中航天装备含量最高的,航天装备权重达到25.59%。

中证通用航空、国证通用航空:

行业分散度最高,核心行业占比相对降低,整体更侧重通用航空的定位。

数据来源:iFinD,截至2025.12.15

数据来源:iFinD,截至2025.12.15我们在这里区分一下航空与航天。

航空与航天的核心区别在于活动空域的边界 —— 以距离地面约 100 公里的 “卡门线” 为界,航空的活动范围集中在卡门线以下的地球大气层内,常见工具如民航客机、战斗机、直升机等。

而航天的活动场域是卡门线以上的宇宙空间,需要依靠运载火箭、卫星、空间站等设备突破大气层束缚。

这种空域差异也延伸出运行原理与应用领域的不同:

航空飞行应用场景多聚焦于日常的民用运输、军用作战、通用航空作业,低空经济则属于通用航空产业的重要组成部分;

而航天设备的应用更偏向空间层面的卫星通信、全球导航、载人航天、深空探测等,是人类探索宇宙与拓展空间服务的核心领域。

数据来源:iFinD,截至2025.12.1503

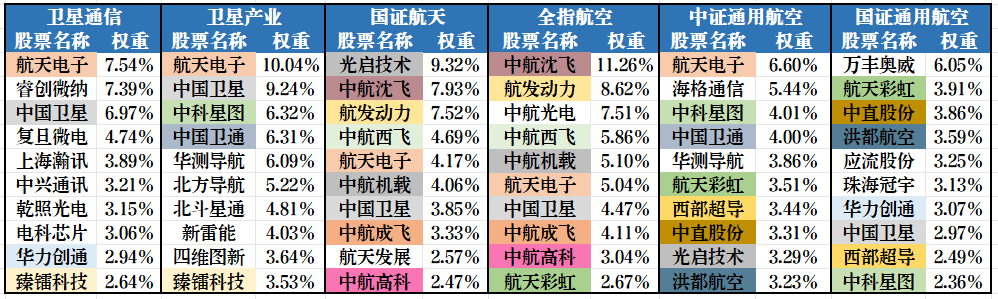

指数重仓股

数据来源:iFinD,截至2025.12.15,不代表个股推荐

数据来源:iFinD,截至2025.12.15,不代表个股推荐卫星通信与卫星产业:

重仓股围绕卫星全产业链布局,核心聚焦卫星制造(中国卫星)、卫星通信 / 导航(航天电子、中国卫通)、卫星配套芯片 / 器件(臻镭科技、复旦微电)。

区别在于卫星通信覆盖了更多通信设备(上海瀚讯、中兴通讯),卫星产业则覆盖了更多导航装备(华测导航、北方导航、北斗星通)

国证航天、全指航空:

重仓股高度聚焦航空航天核心装备,以军机主机厂(中航沈飞、中航西飞)、航空发动机(航发动力)、航空材料 / 机载设备(中航高科、中航机载)为主,基本是航空航天军工核心资产的 “头部标的集合”,行业集中度极高。

中证通用航空、国证通用航空:

重仓股覆盖范围更宽泛,既包含通用航空核心装备(中直股份 <直升机>、洪都航空 < 教练机 >),也纳入通用航空配套(万丰奥威 < 金属部件 >、珠海冠宇 < 电池 >),同时叠加卫星应用、航空材料等标的,行业分散度显著高于前两类指数。

04

风险收益特征

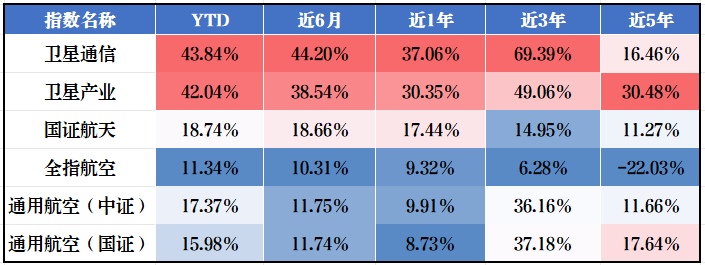

图.区间年化回报明细

数据来源:iFinD,截至2025.12.15,指数历史表现不预示基金未来表现

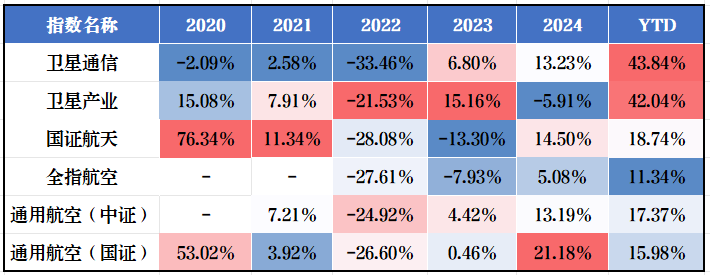

数据来源:iFinD,截至2025.12.15,指数历史表现不预示基金未来表现图.历年年度回报

数据来源:iFinD,截至2025.11.28,指数历史表现不预示基金未来表现

数据来源:iFinD,截至2025.11.28,指数历史表现不预示基金未来表现1、卫星通信、卫星产业:短期爆发性强,中期收益,长期波动大

这两个指数是今年表现最突出的赛道:年内收益均超42%,中期(1-3年)收益也较为显著。但长期(5年)收益分化:卫星通信仅16.46%,卫星产业30.48%。

年度数据显示,2022年两者均大幅下跌,2023-2024年逐步修复,2025年迎来集中爆发。

2、国证航天:整体温和,早年高增后波动修复

国证航天的收益节奏整体偏温和。年度表现呈现 “早年爆发+中期回调 + 近年修复”:2020年曾大涨76.34%,但2022-2023年连续下跌,2024年、2025年逐步回到平稳增长轨道。

3、全指航空:长期收益弱势,近年温和修复

全指航空是表现最弱的指数:近5年收益为-22.03%,中期修复力度较弱。年度数据也印证了弱势,2025年 YTD涨11.34%,虽在修复但节奏较缓慢。

4、通用航空(中证 / 国证):中期收益良好,近年稳步回升

两个通用航空指数的收益介于卫星类与国证航天之间,中期表现不错,短期涨幅温和,长期收益中等。

05

总结

从指数的行业分布与成分股综合来看,在我们对比的六个指数中,中证卫星产业指数(931594)的航天装备权重最大,“商业航天”含量最高,其次为卫星通信指数。

01

卫星产业指数

是这些航空航天类指数中航天装备权重最高的,同时覆盖电子(卫星芯片)、通信(卫星终端)、IT 服务(空天大数据)等商业航天配套领域;剔除了传统军工的 “军机主机厂、航空发动机” 等非商业航天资产,更聚焦卫星商业化环节。

02

卫星通信指数

是商业航天 “卫星通信” 细分环节的核心标的,契合度仅次于卫星产业指数,但覆盖范围更聚焦单一应用,产业链覆盖完整性弱于卫星产业指数,更适合聚焦 “卫星通信商业化” 的细分需求。

03

国证航天、全指航空

核心聚焦 “传统军工航空航天”,行业分布中国防军工占比超 97%,覆盖航空航天全产业链核心龙头,适合看好大飞机、商业航天民用化落地的投资者。

04

中证通用航空

聚焦通航飞行器制造、基础设施等核心环节。指数军工含金量高、行业集中度适中,适合看好低空交通、通用航空作业等应用场景爆发,希望精准布局通航核心资产的投资者。

05

国证通用航空

指数行业覆盖率较高,既覆盖飞行汽车、无人机、直升机等低空经济,也覆盖了部分卫星通信成分股,带有“航空+科技”的复合特征,适配既想把握低空经济成长机遇,又看好航天领域的投资者。

>>>查看更多:股市要闻