(来源:浙商证券融资融券)

食品饮料迎催化:

11月CPI继续正增长,中央经济工作会议重视内需,人均收入改善与内需复苏对食品饮料板块整体有望带来的β修复。

与此同时,机构普遍看好食品饮料板块估值修复潜力,逻辑在于:(1)政策面:内需主导放在首位,潜在红利增多;(2)基本面:传统消费迎来底部反转,新消费景气延续;(3)资金面:内需消费筹码回落至历史低位,安全边际高。

聚焦困境反转、新消费及需求企稳三大主线。

01

政策面:内需主导放在首位,潜在红利增多

重磅会议将内需放在首位,2026年经济增长将更多依靠内需发力。2021-2024年内需对经济增长的贡献率达86%,其中最终消费平均贡献率56%,是中国经济的“主动力和稳定锚”。为进一步激活内需,会议推出系统性举措:

消费相关表述:从2023年的“激发潜能”到2024年的“实施消费专项行动”再到2025年的“增收计划”,预示着收入分配制度改革有望出台实质性动作,来解决消费根本的居民收入问题,促消费和保民生共同结合;

“清理消费领域不合理的消费限制”是近年来在中央层面第一次明确提出,政策指向十分清晰,预计会对公务员系统在实际执行中过严的禁止聚餐、禁止饮酒等约束进行纠偏,白酒行业需求有望边际改善;

“倡导积极婚育观、努力稳定出生人口”人口刺激政策首次被明确纳入中央经济会议,长期利好食品饮料板块。

02

基本面:传统消费迎来底部反转,新消费景气延续

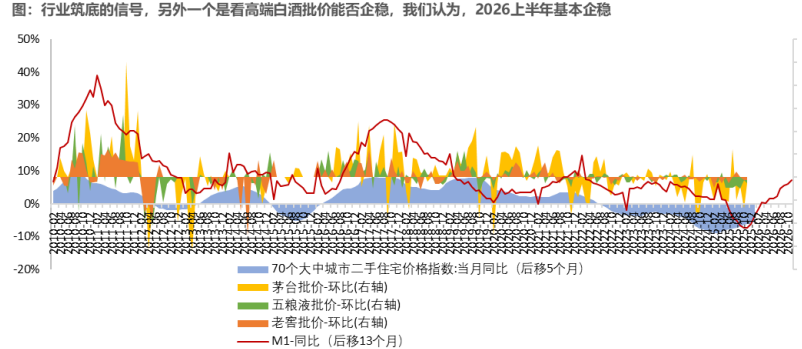

传统消费:餐饮供应链中速冻、调味品及品酒、乳制品板块呈现良库存、低业绩基数的状态,部分标的借助自身竞争优势实现业绩反转或利润弹性释放;对于白酒,预计板块业绩风险在2026上半年出清,2026Q1业绩敞口大概率收窄,行业即将渡过业绩压力最大阶段。

资料来源:东方证券

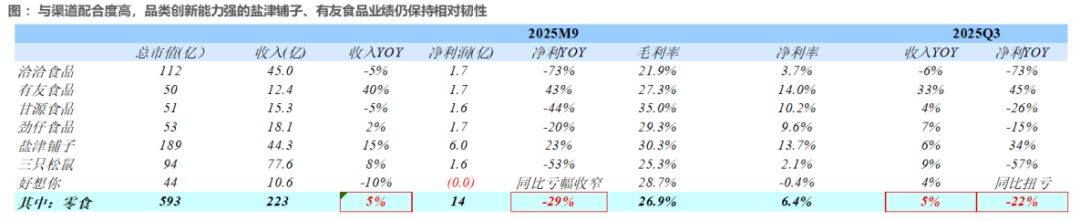

资料来源:东方证券新消费:新渠道、新圈层、新品类为行业带来增量。新渠道如抖音、快手、小红书等线上平台逐步替代传统的线下消费场景;新圈层如客群从老年人愈加年轻化、下沉化,进一步延展至婴童、宠物环节;新品类如“功能化”、“附加值”标签重。

(1)休闲食品:新品类、新渠道,业绩韧性延续;

(2)饮品:依靠品类创新驱动,功能化趋势明显,头部企业优势明显。

国内消费”大总量、强结构”的特征不变,对创新的容纳度极高,新品类、新渠道和新市场将持续驱动消费品实现业绩释放。

资料来源:东方证券

资料来源:东方证券03

资金面:内需消费筹码回落至历史低位,安全边际高

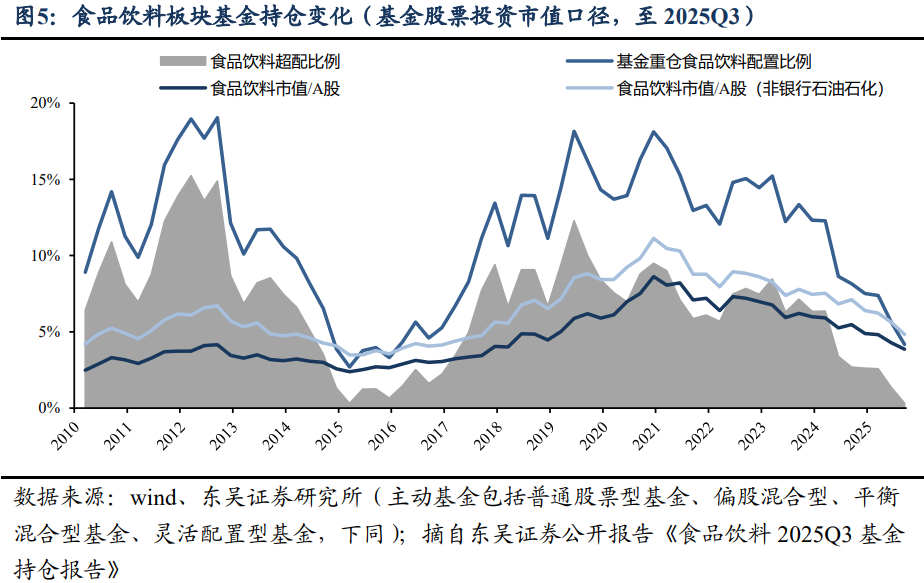

从食品饮料整个板块营收和净利增长表现看,2019年以后整体持续降速,在消费整体景气度趋势性减弱,机构消费品持仓持续回落。

25Q3季末主动基金食品饮料板块重仓持股比例为4.17%,超配比例环比下降1.03pct。近一年(24Q3~25Q3)主动权益类基金食品饮料重仓比例分别为8.16%、7.51%、7.39%、5.62%、4.17%。

而困境反转一旦得到确认,收益巨大。在持续调整的困境当中,双杀带来估值低位,而一旦困境反转迹象增强,并逐步得到确认,则双击带来的收益非常可观。

市场对消费预期仍处于相对低位,食品饮料低仓位、低业绩预期特征显著,赔率合适,后续内需政策催化下,传统食品饮料板块有望呈现估值驱动的上涨。

“个股改善”、“困境反转”:妙可蓝多、今世缘、古井贡酒、舍得酒业、安井食品等;

结构性红利延续:东鹏饮料、盐津铺子等;

需求侧企稳或份额主线:贵州茅台、山西汾酒、泸州老窖、青岛啤酒、伊利股份等。

东吴证券苏铖等《食品饮料2026投资策略:估值切换为抓手,三维布局2026》251209

东方证券李耀等《食品饮料行业2026年度策略报告:大年起点,持旧迎新》251215

华泰证券何康等《2025年三季度基金持仓分析:内需消费筹码回落至历史低位》251031

兴业证券沈昊等《食品饮料行业2026年度策略:只欠东风》251215

免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

>>>查看更多:股市要闻