【事件描述】

12月15日,国家统计局公布2025年11月社零数据。

【事件点评】

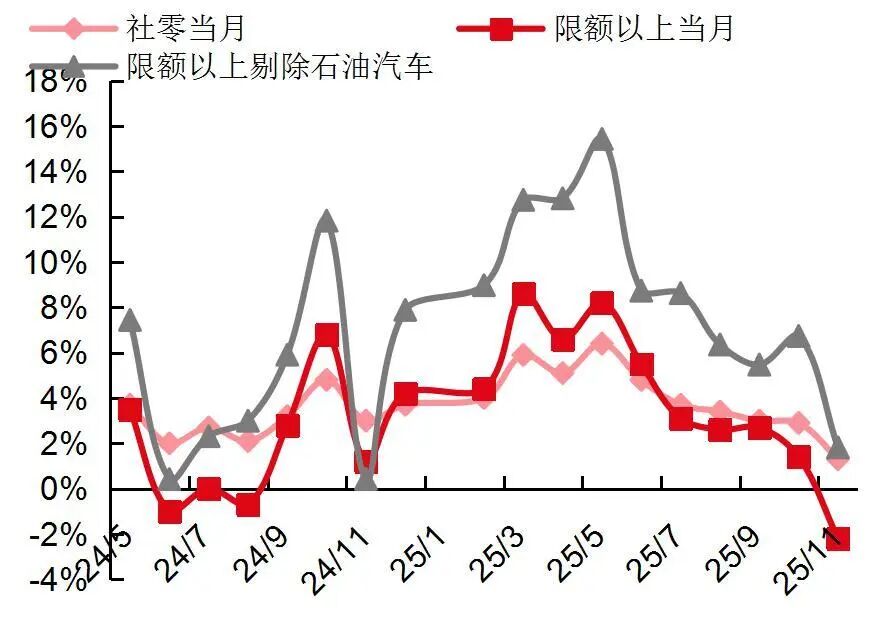

11月国内社零同比增长1.3%,表现低于市场一致预期。2025年11月,国内实现社零总额4.39万亿元,同比增长1.3%,环比下滑1.6pct,表现低于市场一致预期(根据Wind,2025年11月社零当月同比增速预测平均值为+2.93%)。2025年1-11月,国内实现社零总额45.61万亿元,同比增长4.0%。按消费类型分,2025年11月餐饮收入、商品零售同比增速分别为3.2%、1.0%。2025年1-11月,餐饮收入、商品零售同比增速分别为3.3%、4.1%。2025年10月,我国消费者信心指数为89.4,环比下滑0.2。

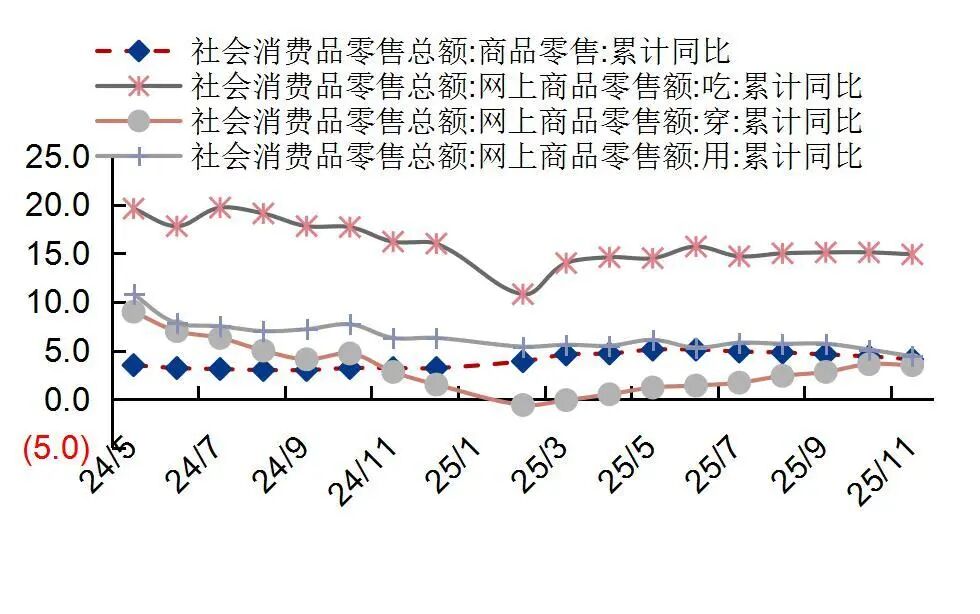

分渠道来看,线上渠道表现略优于商品零售大盘,超市零售额延续中单位数增长。2025年1-11月,商品零售额整体同比增长4.1%,其中,线上渠道,实物商品网上零售额同比增长5.7%,表现好于商品零售整体;在实物商品网上零售额中,吃类、穿类、用类商品分别增长14.9%、3.5%、4.4%。线下渠道,按零售业态分,2025年1-11月,限额以上零售业单位中便利店、超市、百货店、专业店、品牌专卖店零售额同比分别增长6.0%、4.7%、0.7%、3.4%、0.1%。

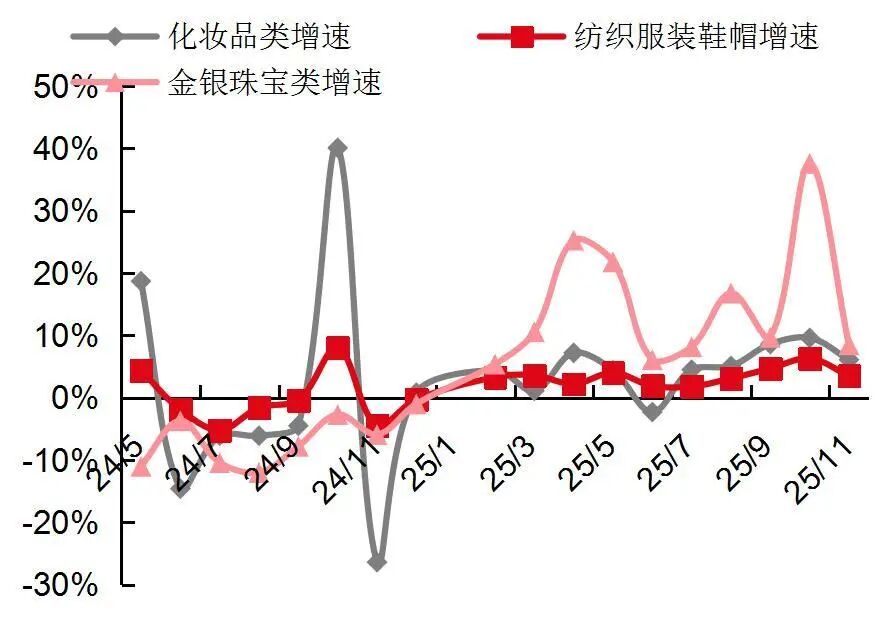

10月双十一电商大促透支需求,可选消费品类11月社零增速显著回落。2025年11月,限上化妆品同比增长6.1%,环比下滑3.5pct;限上金银珠宝同比增长8.5%,环比下滑29.1pct,其中上金所AU9999收盘价均价为932.75元/克,同比上涨52.5%,环比下降0.6%;限上纺织服装同比增长3.5%,环比下滑2.8pct;限上体育/娱乐用品同比增长0.4%,环比下滑9.7pct。2025年1-11月,限上化妆品、金银珠宝、纺织服装、体育/娱乐用品同比分别增长4.8%、13.5%、3.5%、16.4%。

【投资建议】

品牌服饰板块:(一)今年,各大电商平台“双十一”大促开始时间普遍提前至十一假期后开始,透支部分11月终端需求。2025年11月,纺织服装社零单月增速边际回落2.8pct,体育娱乐用品社零11月单月增速显著放缓至0.4%。继续推荐361度、波司登,基于波司登今年核心产品泡芙系列和极寒系列的持续创新,聘请重磅设计师提升品牌声量和高端产品设计能力,在去年同期的低基数,以及今年农历春节较去年春节晚近3周,我们认为波司登今年营收达成双位数增长的确定性高,后续若气温的波动加大,有望拉动自营门店销售及公司利润弹性。建议关注安踏体育、歌力思、锦泓集团。

纺织制造板块:2025年1-11月,我国纺织品、服装及衣着附件出口金额分别为1300.09、1377.87亿美元,同比增长0.9%、-4.4%;越南纺织品和服装出口累计同比增长6.72%,制鞋出口累计同比增长5.54%,11月单月出口增速延续放缓。国际运动品牌陆续发布今年3季度的财报,On Running和Asics增速领先,Adidas、Deckers、Lululemon表现稳健,Puma、VF、Under Armour延续弱势表现。我们认为,站在当下时点,纺织制造企业业绩稳健性与确定性相对较强,核心客户耐克经营有望企稳,各公司的客户集中度均处于较高水平,根据各自品牌客户结构及品牌表现,继续推荐申洲国际、裕元集团、华利集团。建议关注开润股份、百隆东方、伟星股份。

黄金珠宝及零售板块:2025年11月,金银珠宝社零同比增长8.5%,11月金价整体处于高位震荡区间,环比10月小幅下滑,预计社零增长主要由价格增长所带动。建议积极关注终端表现较好、产品差异化明显的黄金珠宝公司。建议关注菜百股份、周大生、老铺黄金、潮宏基。

零售板块:继续推荐名创优品。2025Q3,公司营收增速超过此前指引区间上限,名创国内业务门店开设速度有所加快,同店销售增长提速,10月同店销售同比增长扩大至双位数,IP Land、旗舰店新店态销售及利润率表现较好。名创海外市场本季度同店销售转正,门店拓展按计划推进。公司2025Q3经调整净利润同比延续双位数增长。建议关注永辉超市,2025年第三季度,公司调改门店开业及存量门店关闭速度加快,截至三季度末,已完成222家门店的胖东来模式调改。同时,公司坚定推进供应链重塑,并陆续发布自有品牌商品,3季度销售毛利率同环比均小幅改善。

风险提示:关税风险;国内终端消费表现不及预期;行业竞争加剧;原材料价格大幅波动;金价大幅波动。

图1:国内社零及限额以上消费品零售情况

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图2:国内商品零售额增速及线上分品类增速(单位:%)

资料来源:国家统计局,山西证券研究所

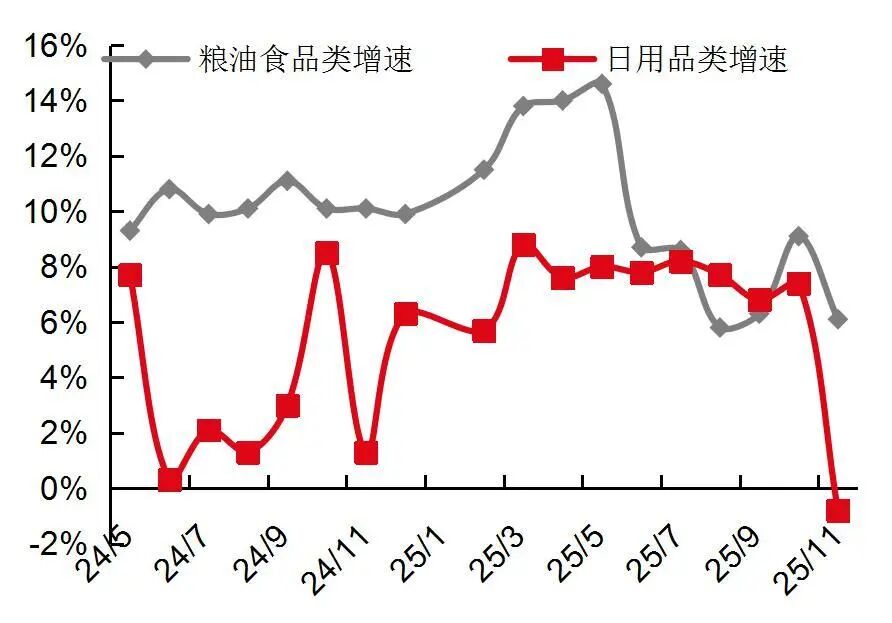

资料来源:国家统计局,山西证券研究所图3:偏向必选消费品的典型限额以上品类增速

资料来源:国家统计局,山西证券研究所

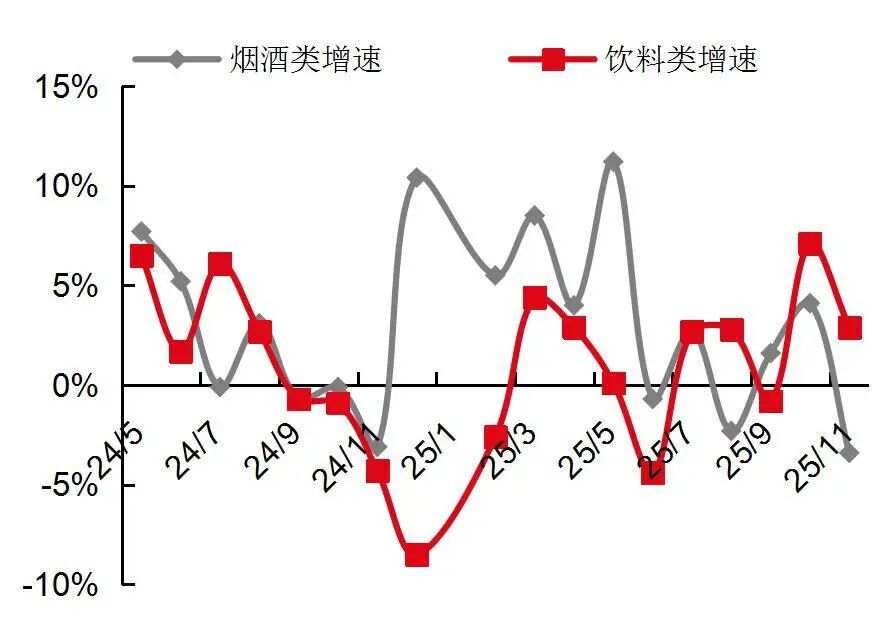

资料来源:国家统计局,山西证券研究所图4:偏向必选消费品的典型限额以上品类增速

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图5:偏向可选消费品的典型限额以上品类增速

资料来源:国家统计局,山西证券研究所

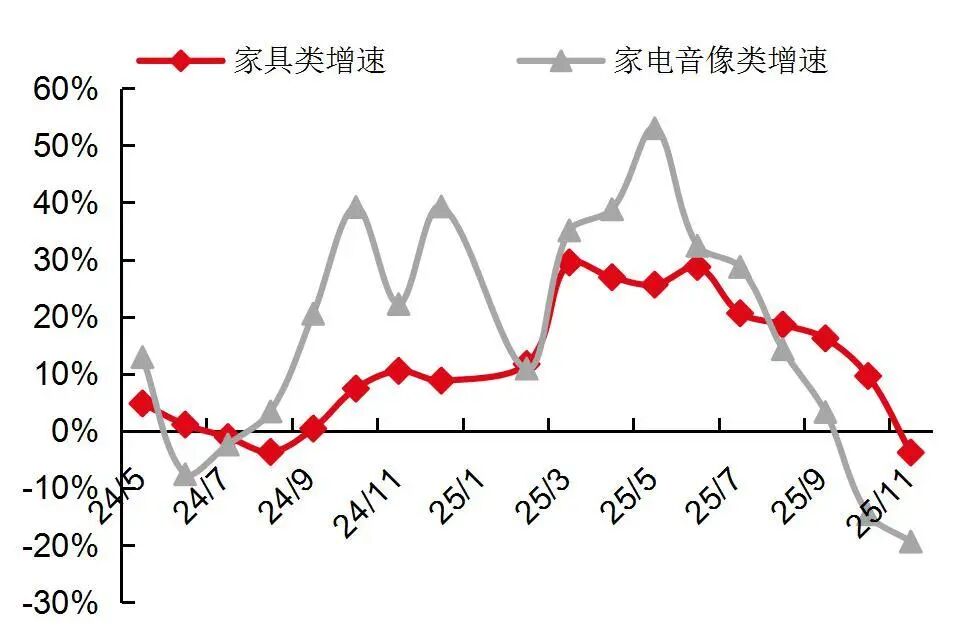

资料来源:国家统计局,山西证券研究所图6:地产相关典型限额以上品类增速

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所分析师:王冯

执业登记编码:S0760522030003

分析师:孙萌

执业登记编码:S0760523050001

报告发布日期:2025年12月16日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻