(来源:海南港澳资讯产业股份有限公司)

投资要点

1、公司智慧健康业务加速落地提升运营效能与服务覆盖

2、公司继续保持研发持续性投入加速新产品研发进程提升市场竞争力

3、公司开启美国本地化制造持续深化全球资源协同

公司概况

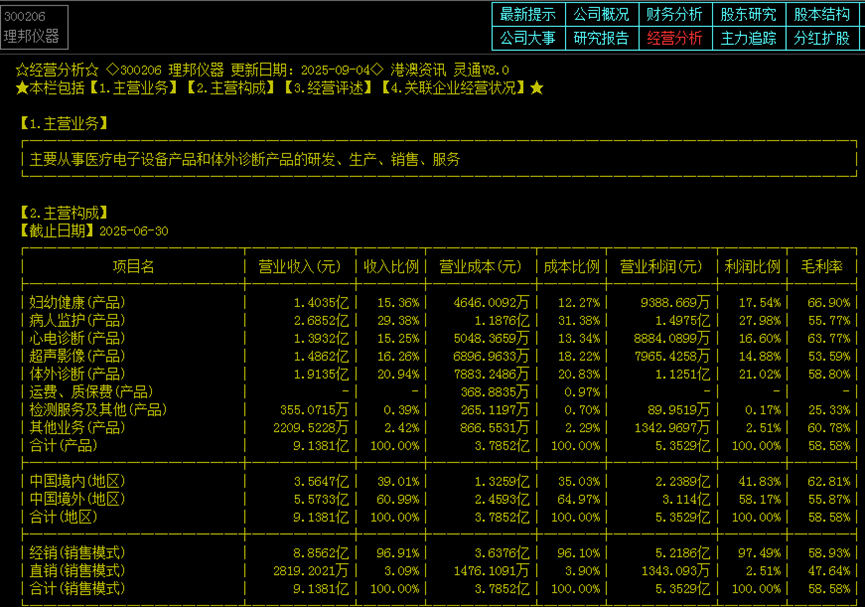

理邦仪器(300206)主要从事医疗电子设备产品和体外诊断产品的研发、生产、销售、服务。目前业务主要涵盖病人监护、心电诊断、妇幼健康、超声影像、体外诊断、智慧健康六大领域。公司主要产品为产科系列、监护系列、心电 系列、超声影像系列四大类。公司通过全球22个子公司的布局,产品覆盖170多个国家和地区,并在国内为超过50,000家医疗机构提供服务。

行业分析

高端医疗器械市场需求保持快速扩张

我国人口众多,特别是随着人口老龄化,医疗需求将日益提高。医疗设备是临床医疗服务中必不可少的工具,很长一段时间进口设备占据主流。面向人民生命健康,医疗器械特别是高端医疗设备自然是重大疾病诊疗最重要“利器”之一,是国家急需的战略领域。近些年来,中国非常重视并持续开展关键核心技术攻坚,推动高端医疗设备国产化、保障14亿民众的健康和健康中国战略。相关数据统计,2023年我国高端医疗器械市场规模已突破8000亿元,近10年的复合增长率基本保持在10%以上,近五年复合增长率达18%。随着政策落地,我国在智能诊疗、精准医疗等领域有望实现跨越式发展。根据预测,随着人民对健康关注水平不断提升,高端医疗器械市场需求保持快速扩张,到2030年,全球高端医疗器械市场规模预计突破1.8万亿美元,中国高端医疗器械市场规模预计达到2.8万亿元人民币。兴业证券预计,未来5到10年内,国产器械产品将持续在各个细分领域提升市场份额如影像设备、IVD、高值耗材、内窥镜、手术机器人等。长期来看,医疗行业净化有利于健康规范的医疗行业体系搭建,利好真正具有创新性的产品,国产设备龙头有望受益。

公司基本面优势

公司智慧健康业务加速落地提升运营效能与服务覆盖

2025年上半年,公司智慧健康业务以大数据算法为基石,加速推进AI 创新成果落地,相继推出智慧重症AI 大模型、远程胎监小助手、智慧胎监全场景AI 应用等产品。智慧重症AI 大模型深度解读临床数据,打造更懂重症的人工智能;远程胎监小助手为孕产妇居家场景提供贴心人文关怀;智慧胎监全场景AI 则从专业术语解读、AI 预警、决策支持等多维度深入胎监应用领域。这些创新成果推动了公司智慧健康业务的高质量发展,也为医疗机构提供了更高效、更智能的解决方案。报告期内,子公司智慧健康智慧急救项目组深度参与深圳科技重大专项研究,探索“低空智能医疗急救系统技术研究与应用示范”,促进产学研医多方合作,助力医疗信息化建设发展。同时,智慧POCT信息管理系统重磅发布,通过信息化手段提升POCT的院内质量管理水平,确保检测结果的精准性和可靠性,并实现全流程智能化管理。截至目前,公司智慧健康业务累计服务超15,000 家医疗机构,包括1,000 多家二级医院,实现从全国知名三甲医院到村卫生室的纵贯式覆盖。公司全线智慧健康产品符合国产信创要求,获得50多份国产化兼容证书,全面适配国产操作系统和数据库,助力智慧医院和区域医联体建设。凭借成熟、智能、完善且全面的智慧医疗整体解决方案,2025 年3 月,子公司智慧健康申报的“理邦全国心电一张网助力基层胸痛救治再提速”案例,入选《中国数字医学》“2024年度医疗信息化技术类创新入围案例”。

公司继续保持研发持续性投入 加速新产品研发进程提升市场竞争力

2025年上半年,公司继续保持研发持续性投入,紧密围绕临床需求,聚焦重点产品,加速新产品的研发进程。2025 年上半年,公司产品注册与认证成果显著:CX系列病人监护仪、WT-6M 系列数字化六分钟步行试验数据处理软件、SE-1202E数字式十二道心电图机、SE-310多道心电图机、Nano系列手持式全数字超声诊断仪、AX8系列及AX9系列便携式彩色超声诊断设备等产品及软件获得中国NMPA 注册;iV100 监护仪、SE-310系列心电图机、Nano 系列手持式全数字超声诊断仪、LX9 系列全数字超声诊断系统等产品及系统获得欧盟医疗器械新法规下的MDR/IVDRCE 认证;Ax8&Ax9 系列全数字超声诊断系统和C9 UHD&C12 UHD 电子阴道镜通过FDA 510(k)认证。同时,报告期内公司新获得海内外授权专利47 项,其中发明专利14 项、实用新型专利20 项、外观设计专利13 项。

公司开启美国本地化制造 持续深化全球资源协同

近日,理邦位于美国加利福尼亚州圣迭戈的制造中心正式启用,在美国实现产品本地化制造。此前,理邦美国子公司已深耕当地市场15年,形成了覆盖主要区域的市场渗透与客户服务网络。此次增设的制造中心,强化了理邦在美国及整个北美地区的业务布局,进一步提升供应链韧性和整体服务能力。作为理邦在美国设立的首个本地化制造中心,将依托理邦在美国现有的营销网络,纵向延伸上下游能力,持续深化全球资源协同,进一步扩大产能规模,提高运营效率,缩短服务响应周期,从而更快速精准地满足北美市场持续增长的医疗需求。目前,该中心已获得MDSAP认证及加州 FDB医疗器械生产许可证等全面认证。

技术面上:形成波段上涨趋势

公司股价前期从高位一路下跌回调,下跌回调到7元附近触底站稳,一直横盘调整,随着大盘强势行情带动,该股也放量拉升,趋势开始转向向上,一路波段上涨,据港澳资讯点金手中的一箭三雕指标显示,在下跌回调过程中,都显示主力吸筹动作,主力资金逢低大幅吸筹,特别是近期回调低位时。目前股价在60日均线形成中长线支撑,短期有望止跌站稳。

主力控盘情况

主力控盘方面,据港澳资讯统计,截止2025-09-30数据,合计9家机构持仓,持仓量合计1.32亿股,占流通盘合计39.03%。其中7家个人,持仓量9417.03万股,占流通盘27.84%,2家其他,持仓量3785.32万股,占流通盘11.19%。主力流通盘占比比较大。机构持仓情况来看,据已公布的2025年三季报机构持股数据,目前公布机构6家,累计已公布持股4227.60万股,累计持仓比例12.49%,其中基金机构持股442.28万,占比1.31%。筹码集中度来看,股东户数从今年年初的3.21万户一直减少到11月28日的2.3万户,筹码趋向集中。

机构对公司盈利预测

截至2025-12-16,半年以内共有 2 家机构对理邦仪器的2025年度业绩作出预测;预测2025年每股收益 0.35 元,较去年同比增长 25.00%, 预测2025年净利润 2.00亿元,较去年同比增长23.46%。

华鑫证券盈利预测 :预测公司2025-2027年收入分别为20.27、22.41、24.85亿元,EPS分别为0.35、0.41、0.50元,当前股价对应PE分别为34.2、28.5、23.8倍。公司多年研发和技术积累已经进入回报期,具备竞争力的新品配合公司在医疗服务过往多年深耕的资源,有望带动业绩进一步增长,维持“买入”投资评级。

东吴证券盈利预测与投资评级:考虑到海外推广费用及国内招投标情况,我们维持公司2025-2027年归母净利润为2.03/2.54/3.04亿元,对应当前市值的PE分别为39/31/26倍,考虑到公司海外发展顺利,维持“买入”评级。

一般性声明:1、以上标的选择来自于港澳资讯股海拾珠股票池。本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。2、以上观点来自港澳资讯投资顾问林弟,执业证书编号A0620616040002,其所述观点发布日期2025年12月16日,以上内容仅供参考,不作为买卖依据,股市有风险,投资需谨慎。3、本公司力求但不保证数据的完全准确,所提供的信息请以中国证监会指定上市公司信息披露媒体为准,港澳资讯不对因该资料全部或部分内容而引致的盈亏承担任何责任。4、在作者所知情的范围内,本机构、本人以及财产上的利害关系人与所评价或推荐的股票没有利害关系,本机构、本人分析仅供参考,不作为投资决策的依据,港澳资讯不对因据此操作产生的盈亏承担任何责任。

>>>查看更多:股市要闻