炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:郭磊宏观茶座

广发证券首席经济学家 郭磊

guolei@gf.com.cn

摘要

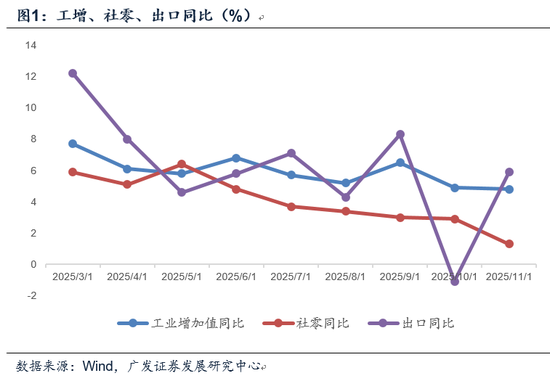

第一,从11月经济数据来看,有效需求不足的情况依然显著。供给端大致平稳,工业增加值同比4.8%,较前值小幅放缓0.1个点,基本可以解释为基数变化带来的波动;需求端分化明显,出口增速反弹,偏弱依旧在内需:固定资产投资同比大致持平前值-11%左右的低位;房地产销售面积降幅略有收窄,但销售额同比降幅扩大;社零同比显著放缓至1.3%。

第二,工业增加值季调环比为0.44%,高于10月,和前10个月的环比均值大致持平,显示工业生产真实强度变化不大。高技术产业增加值同比达8.4%,形成引领,产量保持高速增长的包括集成电路、工业机器人;增速偏高但有所放缓的是发电设备、新能源汽车;相对中高增长的是有色金属。部分化工产品(乙烯、化纤)产量增速亦并不算低。智能手机、太阳能电池产量同比负增长;粗钢、水泥等建筑业产品同比负增长。

第三,社零季调环比-0.42%,低于6月的-0.33%,属于年内最低点。从限额以上主要门类来看,绝对增速最高的是通讯器材,同比达20.6%;同比增速较前值变化较大的有金银珠宝、烟酒、日用品、体育娱乐用品、家具等,其中可能包含基数影响、金价波动等非内生因素,此外,“反内卷”背景下电商平台“双11”短期促销力度下降、重质不重量可能是一个重要原因,今年和去年形成较大的季节性落差。绝对增速最低的是家电、汽车等耐用消费品,背后是基数较高、需求脉冲释放相对充分、地方补贴退坡、促销力度下降等因素的叠加影响。

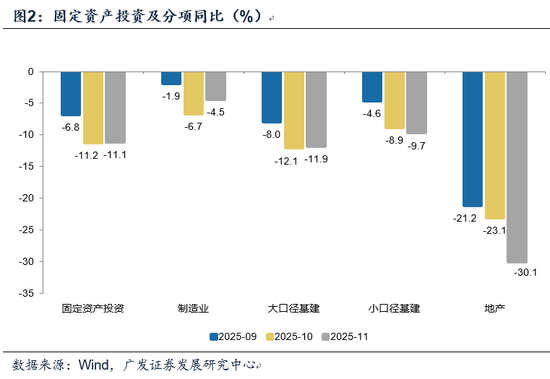

第四,固定资产投资季调环比-1.03%,略高于前值的-1.5%,和3月开工季以来环比均值的-1.02%大致相当。当月同比为-11.1%,大致持平于前值的-11.2%。其中制造业投资降幅有所收窄,地产投资降幅有所扩大,基建则变化不大。今年四季度初下达5000亿政策性金融工具,对应项目总投资约7万亿元 ,按说会有部分项目落于制造业、部分项目落于基建,但基建数据中目前尚没有看到影响特征,可能是因为开工淡季,明年一季度待继续观测。今年前11个月固定资产投资同比为-2.6%,不含房地产的固定资产投资同比为0.8%,今年固投所代表的资本形成率偏低可能是经济部分领域存在收缩力量、行业中观景气度相对分化的源头之一。

第五,地产系相关指标低位徘徊。其中销售面积降幅略有缩窄;但销售额降幅有所扩大;新开工面积降幅略有缩窄,但施工面积降幅有所扩大。从房价来看,11月70个大中城市新建商品住宅价格指数环比-0.4%,略好于10月的-0.5%,但降幅在年内仍处次高点;二手住宅价格指数环比-0.7%,持平前值,降幅仍处于年内高点。推动房地产量价的止跌回稳仍具备必要性和现实性。

第六,11月按工业增加值和服务业生产指数、工业增加值和社零模拟的实际GDP指数同比分别为4.31%、4.14%,均值为4.22%左右,这样前11个月实际GDP累计同比为5.02%。12月工业、服务业均面临“924”政策影响下的较高基数,去年12月工增同比达6.2%,社零基数也较11月抬升0.7个点,对实现全年经济增长目标来说,稳住短期经济环比趋势较为关键。

第七,进一步拆解经济数据,出口韧性较强,主要短板在内需,内需的主要短板在消费、固投、地产。中央经济工作会议最新定调包括“国内供强需弱矛盾突出”、“必须充分挖掘经济潜能”,以及“推动投资止跌回稳”、“深入实施提振消费专项行动”、“着力稳定房地产市场”等均切中主要矛盾。11月经济数据出来后,政策短期加力的空间打开。

正文

从11月经济数据来看,有效需求不足的情况依然显著。供给端大致平稳,工业增加值同比4.8%,较前值小幅放缓0.1个点,基本可以解释为基数变化带来的波动;需求端分化明显,出口增速反弹,偏弱依旧在内需:固定资产投资同比大致持平前值-11%左右的低位;房地产销售面积降幅略有收窄,但销售额同比降幅扩大;社零同比显著放缓至1.3%。

2025年11月工业增加值同比4.8%,略低于前值的4.9%。服务业生产指数同比4.2%,低于前值的4.6%。出口同比5.9%,高于前值的-1.1%。固定资产投资单月同比-11.1%,大致持平于前值的-11.2%。社零同比1.3%,低于前值的2.9%。房地产销售面积同比-17.1%,高于前值的-18.6%;销售额同比-24.7%,低于前值的-24.1%。

工业增加值季调环比为0.44%,高于10月,和前10个月的环比均值大致持平,显示工业生产真实强度变化不大。高技术产业增加值同比达8.4%,形成引领,产量保持高速增长的包括集成电路、工业机器人;增速偏高但有所放缓的是发电设备、新能源汽车;相对中高增长的是有色金属。部分化工产品(乙烯、化纤)产量增速亦并不算低。智能手机、太阳能电池产量同比负增长;粗钢、水泥等建筑业产品同比负增长。

11月工业增加值季调环比0.44%,高于前值的0.17%,大致持平于前10个月平均的0.45%。

11月高技术产业增加值同比8.4%,高于前值的7.2%。

11月集成电路产量同比15.6%,低于前值的17.7%;工业机器人产量同比20.6%,高于前值的17.9%。发电设备产量同比9.9%,低于前值的16.9%;新能源汽车产量同比17.0%,低于前值的19.3%。有色金属产量同比4.7%,高于前值的2.9%。乙烯产量同比7.3%,低于前值的11.7%。化纤产量同比6.4%,高于前值的4.1%。

11月智能手机产量同比-9.1%,低于前值的-2.6%;太阳能电池产量同比-3.0%,高于前值的-8.7%;粗钢产量同比-10.9%,高于前值的-12.1%;水泥产量同比-8.2%,高于前值的-15.8%。

社零季调环比-0.42%,低于6月的-0.33%,属于年内最低点。从限额以上主要门类来看,绝对增速最高的是通讯器材,同比达20.6%;同比增速较前值变化较大的有金银珠宝、烟酒、日用品、体育娱乐用品、家具等,其中可能包含基数影响、金价波动等非内生因素,此外,“反内卷”背景下电商平台“双11”短期促销力度下降、重质不重量可能是一个重要原因,今年和去年形成较大的季节性落差。绝对增速最低的是家电、汽车等耐用消费品,背后是基数较高、需求脉冲释放相对充分、地方补贴退坡、促销力度下降等因素的叠加影响。

11月通讯器材零售额同比20.6%,略低于前值的23.2%;金银珠宝零售额同比8.5%,低于前值的37.6%;烟酒零售额同比-3.4%,低于前值的4.1%;日用品零售额同比-0.8%,低于前值的7.4%;体育娱乐用品零售额同比0.4%,低于前值的10.1%;家具零售额同比-3.8%,低于前值的9.6%;家电零售额同比-19.4%,低于前值的-14.6%;汽车零售额同比-8.3%,低于前值的-6.6%。

固定资产投资季调环比-1.03%,略高于前值的-1.5%,和3月开工季以来环比均值的-1.02%大致相当。当月同比为-11.1%,大致持平于前值的-11.2%。其中制造业投资降幅有所收窄,地产投资降幅有所扩大,基建则变化不大。今年四季度初下达5000亿政策性金融工具,对应项目总投资约7万亿元 ,按说会有部分项目落于制造业、部分项目落于基建,但基建数据中目前尚没有看到影响特征,可能是因为开工淡季,明年一季度待继续观测。今年前11个月固定资产投资同比为-2.6%,不含房地产的固定资产投资同比为0.8%,今年固投所代表的资本形成率偏低可能是经济部分领域存在收缩力量、行业中观景气度相对分化的源头之一。

11月固定资产投资当月同比下降11.1%,前值为下降11.2%;其中,制造业投资当月同比-4.5%,前值-6.7%;地产投资当月同比-30.1%,前值-23.1%;大口径基建投资当月同比-11.9%,前值-12.1%;小口径基建投资当月同比-9.7%,前值-8.9%。

地产系相关指标低位徘徊。其中销售面积降幅略有缩窄;但销售额降幅有所扩大;新开工面积降幅略有缩窄,但施工面积降幅有所扩大。从房价来看,11月70个大中城市新建商品住宅价格指数环比-0.4%,略好于10月的-0.5%,但降幅在年内仍处次高点;二手住宅价格指数环比-0.7%,持平前值,降幅仍处于年内高点。推动房地产量价的止跌回稳仍具备必要性和现实性。

11月地产投资当月同比下降30.1%,前值为下降23.1%;其中,新开工面积当月同比-27.6%,前值为-29.6%;施工面积当月同比-40%,前值-9.4%;竣工面积当月同比-25.4%,前值-28.4%;商品房销售面积当月同比-17.1%,前值-18.6%;销售额当月同比-24.7%,前值-24.1%。

11月房地产开发到位资金当月同比下降32.3%,前值为下降22.1%;其中,国内贷款当月同比-10.6%,前值-6.7%;自筹资金当月同比-30.6%,前值-17.4%;定金及预收款当月同比-42.3%,前值-26%;个人按揭贷款当月同比-34.6%,前值-30.8%。

11月按工业增加值和服务业生产指数、工业增加值和社零模拟的实际GDP指数同比分别为4.31%、4.14%,均值为4.22%左右,这样前11个月实际GDP累计同比为5.02%。12月工业、服务业均面临“924”政策影响下的较高基数,去年12月工增同比达6.2%,社零基数也较11月抬升0.7个点,对实现全年经济增长目标来说,稳住短期经济环比趋势较为关键。

2024年11月和12月工业增加值同比分别为5.4%、6.2%;服务业生产指数同比分别为6.1%、6.5%;社会消费品零售总额同比分别为3.0%、3.7%。

进一步拆解经济数据,出口韧性较强,主要短板在内需,内需的主要短板在消费、固投、地产。中央经济工作会议最新定调包括“国内供强需弱矛盾突出”、“必须充分挖掘经济潜能”,以及“推动投资止跌回稳”、“深入实施提振消费专项行动”、“着力稳定房地产市场”等均切中主要矛盾。11月经济数据出来后,政策短期加力的空间打开。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加大;欧美经济下行超预期;部分产品面临外部特定行业关税;对美出口继续下行形成一定拖累;货币政策集中发力力度超预期;政策性金融工具滞后影响超预期。

>>>查看更多:股市要闻