中新经纬12月14日电 因在对3家公司年报审计及其他鉴证执业中未勤勉尽责,永拓会计师事务所(特殊普通合伙)(以下简称永拓所)被罚没6528.30万元,并被禁止从事证券服务业务。公开报道显示,这是2019年《证券法》修订以来,首次禁止审计机构从事证券服务业务。

江苏证监局网站13日发布的行政处罚决定书显示,该局对永拓所在鸿达兴业股份有限公司(以下简称鸿达兴业)、苏州恒久光电科技股份有限公司(以下简称恒久科技)和科林环保装备股份有限公司(以下简称科林环保)年报审计及其他鉴证执业中未勤勉尽责行为进行了立案调查。经查明,当事人存在以下违法事实:

一、鸿达兴业年度报告审计及其他鉴证执业项目

(一)永拓所为鸿达兴业提供审计、其他鉴证服务情况

经江苏证监局另案查明,鸿达兴业存在以下违法行为:一是2019年、2020年擅自改变2019年募集资金用途;二是2020年至2022年年度报告、2023年半年度报告中营业收入、利润总额等存在虚假记载;三是鸿达兴业2019年至2022年年度报告、2023年半年度报告关于募集资金的使用情况及相应期间募集资金存放与实际使用情况的专项报告存在虚假记载。

永拓所为鸿达兴业2020年至2022年年度财务报表提供审计服务,其中2020年出具了带强调事项段的无保留意见审计报告,2021年出具了标准无保留意见审计报告,2022年出具了带强调事项段和持续经营重大不确定性段落的无保留意见审计报告。此外,永拓所还出具了鸿达兴业2020年、2021年度募集资金年度存放与使用情况鉴证报告,均为无保留结论。前述报告的签字注册会计师均为陈晓鸿、杨小龙。永拓所2020年至2022年为鸿达兴业提供前述鉴证服务的收入合计5094339.48元(不含税)。

(二)永拓所未勤勉尽责,出具的鸿达兴业2020年至2022年年度审计报告、2020年度和2021年度募集资金年度存放与使用情况鉴证报告存在虚假记载

1.永拓所鸿达兴业项目组(以下简称项目组)成员配合鸿达兴业造假,永拓所明知鸿达兴业存在重大问题、审计执业存在重大缺陷,仍出具无保留意见的审计报告、无保留结论的其他鉴证报告,未客观、公正执业,审计独立性严重缺失

(1)永拓所项目组成员配合鸿达兴业虚构审计调整分录,篡改合并财务报表。

2020年至2022年年度财务报告审计期间,项目组成员陈晓鸿、赵睿在无审计调整依据支撑的情况下,配合鸿达兴业在财务报表合并过程中虚构审计调整分录,导致鸿达兴业2020年至2022年年度报告存在虚假记载。

(2)项目组要求鸿达兴业编造会议决议内容,并将其作为关于募集资金使用情况的证据。

永拓所为鸿达兴业2022年度财务报告出具了带强调事项段的无保留意见审计报告,强调事项为提醒报告使用者关注84835万元募集资金继续用于暂时补充流动资金并用于日常生产经营活动,其主要审计证据为公司总经理办公会会议决议。经查,相关总经理办公会会议上未对公司84835万元募集资金继续用于暂时补充流动资金并用于日常生产经营活动事项进行决议,相关内容为鸿达兴业应项目组要求制作。

(3)永拓所明知鸿达兴业募集资金被挪用、财务报表预付账款科目存在重大错报,仍对鸿达兴业2020年至2022年财务报告出具无保留意见的审计报告,对2020年、2021年度募集资金年度存放与使用情况出具无保留结论的鉴证报告。

(4)永拓所明知审计执业存在重大缺陷,仍出具无保留意见的审计报告。2020年至2022年年度财务报告审计期间,永拓所明知营业收入、应收账款等重要科目审计程序存在重大缺陷,但未考虑审计证据的充分性,仍出具无保留意见的审计报告。

上述行为违反了《中国注册会计师职业道德守则第1号——职业道德基本原则》(2009)第三条、第十条,《中国注册会计师职业道德守则第1号——职业道德基本原则》(2020)第七条、第十四条,《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》(2006)第七十二条,《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》(2019)第七条的规定。

2.永拓所审计程序存在重大缺陷

(1)永拓所未履行恰当程序获取相关公司财务账套数据,未对其可靠性保持合理怀疑。

鸿达兴业本部与其主要子公司内蒙古乌海化工有限公司(以下简称乌海化工)、内蒙古中谷矿业有限责任公司(以下简称中谷矿业)、西部环保有限公司(以下简称西部环保)实际经营地分处广东、内蒙古两地,上述子公司财务账套数据实时存储在其实际经营地,且未与鸿达兴业本部的财务系统联网。

一是永拓所未按审计计划在前述子公司获取财务账套数据以保证其可靠性,而是直接从鸿达兴业本部的服务器上获取财务账套数据,前述财务账套数据已被公司篡改。

二是永拓所审计所用的财务账套数据中,存在部分记账分录无制单人和审核人、部分凭证制单人和过账人为英文单词而非公司财务人员的异常情况,且项目组发现鸿达兴业在年度报告审计期间多次调整前述子公司的财务账套数据,但未对财务账套数据的可靠性及相关记账分录的真实性保持职业怀疑。

上述行为违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年、2022年1月)第二十八条、《中国注册会计师审计准则第1301号——审计证据》(2016)第十一条的规定。

(2)营业收入审计存在重大缺陷。

永拓所不同底稿关于同一会计主体的营业收入金额差异较大。针对底稿中相互矛盾的审计证据,永拓所未保持职业怀疑,未分析不同审计证据出现差异的原因并执行恰当的审计应对。

一是乌海化工2020年度至2022年度不同审计底稿间营业收入差异较大。经查,相关审计证据出现差异与鸿达兴业实施财务造假直接相关。

2020年度《营业收入明细表》底稿显示本年聚氯乙烯销售收入审定数192308.89万元,但《主营业务月度毛利率分析表》底稿显示本年实现聚氯乙烯销售收入139372.67万元,存在较大差异。此外,营业收入本期审定金额为219449.67万元,但《增值税纳税申报表》显示本期销售额为165767.45万元,存在较大差异。

2021年度《营业收入审定表》底稿显示本期审定营业收入243142.49万元,但底稿所附2021年第四季度《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》显示本年累计营业收入150501.26万元,存在较大差异。此外,《营业收入明细表》底稿显示本年聚氯乙烯销售收入审定数206659.96万元,但《主营业务月度毛利率分析表》底稿显示本年实现聚氯乙烯销售收入200670.70万元,两者存在较大差异。

2022年度《营业收入明细表》底稿显示本年收入审定数272920.14万元,但《增值税及附加税费申报表》显示本年收入251999.25万元,两者存在较大差异。

二是中谷矿业2020年度至2022年度不同审计底稿间营业收入差异较大。经查,相关审计证据出现差异与鸿达兴业实施财务造假直接相关。

2020年度《营业收入明细表》底稿显示本年聚氯乙烯销售收入审定数201441.25万元,但《主营业务月度毛利率分析表》底稿显示本年实现聚氯乙烯销售收入168896.42万元,存在较大差异。此外,营业收入本期审定金额为235426.50万元,但《增值税纳税申报表》显示本期销售额为202881.68万元,存在较大差异。

2021年度营业收入本期审定金额为261323.59万元,但《增值税及附加税费申报表》显示本期销售额为174644.63万元,存在较大差异。此外,《营业收入明细表》底稿显示本年聚氯乙烯销售收入审定数205836.42万元,但《主营业务月度毛利率分析表》底稿显示本年实现聚氯乙烯销售收入176852.53万元,存在较大差异。

2022年度《营业收入明细表》底稿显示本年收入审定数119522.11万元,但《增值税及附加税费申报表》底稿显示本年收入61072.95万元,存在较大差异。

三是西部环保2022年度不同审计底稿间营业收入差异较大。

2022年度《营业收入明细表》底稿显示本年收入审定数32632.62万元,但《增值税及附加税费申报表》底稿显示本年收入25907.47万元,存在较大差异。

上述行为违反了《中国注册会计师审计准则第1301号——审计证据》(2016)第十五条、《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》(2019)第十三条、第三十一条的规定。

(3)应收账款审计存在重大缺陷。

一是未关注2020年度应收账款回函率低等风险,且未执行替代程序。2020年乌海化工应收账款审定账面价值63442.38万元,中谷矿业应收账款审定账面价值119727.48万元。永拓所向乌海化工、中谷矿业余额较大的客户发出应收账款函证,回函金额均不足发函金额的10%。永拓所未充分关注应收账款回函率低及主要客户未回函存在的风险,且未执行替代测试以验证未回函应收账款的真实性和余额的准确性。经查,部分未回函客户对应的应收账款与鸿达兴业实施财务造假直接相关。

二是对2020年度相互矛盾的审计证据未保持职业怀疑,未执行恰当的审计应对措施。2020年报审计时,永拓所向中谷矿业的客户淄博乐塑商贸有限公司、天津和远商贸有限公司、深圳市嘉瑞源通贸易有限公司发出往来询证函,函证信息显示中谷矿业应收上述客户金额分别为729.07万元、991.67万元、654.58万元,客户回函确认信息无误。但《应收账款明细表》底稿显示,中谷矿业应收上述客户的未审数及期末审定余额相同,分别为1228.41万元、2326.88万元、1167.15万元,与询证函及回函不一致。永拓所未保持职业怀疑,未对相关审计证据不一致的异常情况进行恰当审计应对。经查,前述审计证据出现差异与鸿达兴业实施财务造假直接相关。

三是2021年度和2022年度函证程序存在重大缺陷。2021年鸿达兴业应收账款审定期末账面价值252706.95万元,2022年鸿达兴业应收账款审定期末账面价值318284.26万元,对报表影响重大。审计底稿中未见执行函证程序的相关审计证据,永拓所未对前述应收账款余额的真实性、准确性获取充分适当审计证据。

四是2021年度凭证检查细节测试存在重大缺陷。永拓所选取中谷矿业多笔应收账款会计凭证执行细节测试,底稿记录对“原始凭证是否齐全、记账凭证与原始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间”等内容进行核查,底稿记录的核查结果均显示未发现异常。实际上,永拓所抽取的部分会计凭证无真实业务支撑,无相关原始单据,且相关凭证未打印装订。永拓所审计时对抽取的样本实质未执行凭证检查细节测试程序,导致未能发现前述问题,未能发现错报。

上述行为违反了《中国注册会计师审计准则第1312号——函证》(2010)第十三条、第十九条,《中国注册会计师审计准则第1141——号财务报表审计中与舞弊相关的责任》(2019)第十三条、第三十一条,《中国注册会计师审计准则第1301号——审计证据》(2016)第十五条,《中国注册会计师审计准则第1314号——审计抽样》(2010)第十八条、第二十一条、第二十三条的规定。

(4)应交税费审计存在重大缺陷。

永拓所在2020年度至2022年度应交税费审计中,对识别的相互矛盾的审计证据,未执行恰当的审计应对。

一是乌海化工2020年度至2022年度不同底稿的增值税销项税存在较大差异,永拓所未保持职业怀疑,执行恰当的审计应对。经查,相关审计证据出现差异与鸿达兴业实施财务造假直接相关。

二是中谷矿业2020年度和2021年度不同底稿的增值税销项税存在较大差异,永拓所未保持职业怀疑,执行恰当的审计应对。经查,相关审计证据出现差异与鸿达兴业实施财务造假直接相关。

三是西部环保2021年度和2022年度不同底稿的增值税销项税存在较大差异,永拓所未保持职业怀疑,执行恰当的审计应对。

上述行为违反了《中国注册会计师审计准则第1301号——审计证据》(2016)第十五条、《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》(2019)第十三条、第三十一条的规定。

(5)未对募集资金使用相关的预付账款的真实性、准确性及可收回性获取充分适当的证据。

一是中谷矿业2020年末审定预付账款余额57787.35万元,永拓所向中谷矿业余额较大的5家供应商发出预付账款函证,但大部分未回函,其中未回函供应商包括与鸿达兴业募集资金被挪用相关的两家供应商。针对预付账款未回函的情况,永拓所未实施替代程序以获取相关、可靠的审计证据。

二是乌海化工2021年末审定预付账款余额121464.75万元、中谷矿业2021年末审定预付账款余额45041.12万元。审计底稿中未见对预付账款科目执行函证程序,永拓所未对预付账款的真实性、准确性及可收回性获得充分适当的证据。

上述行为违反了《中国注册会计师审计准则第1312号——函证》(2010)第十九条、《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019年、2022年1月)第三十条、《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》(2006)第三十四条的规定。

3.项目质量控制复核存在重大缺陷

(1)项目组未按照永拓所的内部规定实施复核工作,项目合伙人陈晓鸿未对项目组成员进行指导、监督并复核其工作,未在审计报告日之前复核审计工作底稿,未获取充分、适当的审计证据,以支持拟出具的审计报告。签字注册会计师杨小龙在鸿达兴业执业中,未按规定指导、监督并执行审计业务,未复核审计工作底稿,未出具适合具体情况的审计报告。

(2)质量控制复核人未恰当关注或发现异常调整分录。2022年年报审计中,项目组配合鸿达兴业在财务报表合并过程中虚构审计调整分录,导致公司虚增利润58435.80万元。质量控制复核人员史春生未复核相关财务报表合并过程,未发现虚构的审计调整分录。

(3)项目组未实际解决复核提出的重要问题,质量控制复核人未对项目组是否解决复核问题予以恰当关注。

2021年度、2022年度复核底稿显示,质量控制复核人员史春生提出鸿达兴业收入真实性、资金占用风险、函证程序存在重大缺陷等问题。对质量控制复核人提出的前述问题,项目组未实际解决。对于项目组是否解决复核问题的情况,史春生未进行评价及跟踪处理,未对项目组的解释实施复核,对项目组执行的审计程序及审计证据的充分适当性未充分关注,即在复核记录和报告签发单上签字。

上述行为违反了《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》(2019)第二十九条、第三十一条、第三十四条、第三十五条,《中国注册会计师审计准则第1121号——对财务报表审计实施的质量管理》(2020)第四十条、第四十四条,《会计师事务所质量管理准则第5102号——项目质量复核》(2020)第二十八条的规定。

以上违法事实,有公司相关公告、相关审计报告和鉴证报告、审计工作底稿、相关人员询问笔录、审计业务约定书、发票等证据证明,足以认定。

江苏证监局认为,永拓所在为鸿达兴业提供相关审计、其他鉴证服务时,违反相关执业准则和职业道德守则的规定,丧失独立性,未采取恰当审计措施应对舞弊风险,实质性程序存在重大缺陷,未勤勉尽责,所出具的相关审计、其他鉴证报告存在虚假记载,违反《证券法》第一百六十三条的规定,构成《证券法》第二百一十三条第三款所述违法行为。

陈晓鸿作为鸿达兴业2020年至2022年相关审计、其他鉴证项目的项目合伙人及签字注册会计师,存在通过无依据的审计调整分录协助公司实施财务造假的情形,严重违反了注册会计师职业道德守则相关规定,审计中严重未勤勉尽责;杨小龙作为相关审计、其他鉴证项目签字注册会计师,未按规定指导、监督并执行审计业务,审计中严重未勤勉尽责;吕江作为永拓所首席合伙人,在知悉鸿达兴业存在募集资金被挪用等重大问题、审计程序存在重大缺陷的情况下,仍签发存在虚假记载的审计、其他鉴证报告。上述3人是永拓所鸿达兴业项目未勤勉尽责违法行为直接负责的主管人员。

赵睿先后作为项目组组长、成员,配合鸿达兴业虚构审计调整分录篡改财务报表;史春生作为质量控制复核人员,未恰当关注重要的合并调整过程,知悉复核中发现的重大问题未予解决、审计程序存在重大缺陷,仍在报告签发单上签字。上述2人是永拓所鸿达兴业项目未勤勉尽责违法行为的其他直接责任人员。

二、恒久科技年度报告审计执业项目

(一)永拓所为恒久科技提供审计服务情况

经江苏证监局另案查明,为完成业绩承诺,2019年下半年,恒久科技控股子公司福建省闽保信息技术有限公司(以下简称闽保信息)及其全资子公司在与贵州银达汇智大数据应用有限公司签署的合同(以下简称贵州银达项目)未实际履行的情况下,虚增营业收入和利润总额各1400万元;2020年下半年,闽保信息在与鸿达兴业及其全资子公司签署的合同(以下简称鸿达兴业项目)未实际履行的情况下,虚增营业收入18566.37万元,虚增利润总额3860.43万元;2021年,由于闽保信息补转2020年鸿达兴业项目成本,虚增营业成本1348.74万元。

永拓所为恒久科技2019年至2021年年度财务报表提供审计服务,均出具了标准无保留意见的审计报告,2019年至2020年签字注册会计师为陈晓鸿、何瑜,2021年签字注册会计师为林幼云、赵睿。永拓所提供前述审计服务的收入合计1320754.68元(不含税)。

(二)永拓所未勤勉尽责,出具的恒久科技2019年至2021年年度审计报告存在虚假记载

1.永拓所2019年年报审计工作存在重大缺陷

(1)项目合伙人陈晓鸿未对贵州银达项目异常情况保持职业怀疑,未恰当评估和应对财务舞弊风险。

陈晓鸿知悉贵州银达项目相关合同在2019年年底尚未正式签署、审计底稿所附相关合同签署时间不真实、相关业务资料并非来自闽保信息,但其未对年底尚未签署合同但已确认大额收入保持职业怀疑,未核实闽保信息是否参与项目开发,未关注获取审计证据的可靠性。

上述行为违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019)第二十八条,《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》(2019)第二十四条、第三十一条,《中国注册会计师审计准则第1301号——审计证据》(2016)第十一条的规定。

(2)项目合伙人陈晓鸿未恰当应对在财务报表报出后知晓的事实。

2020年6月,陈晓鸿知悉因闽保信息未按合同约定提供软件及相关服务,贵州银达决定终止与闽保信息前述已签署的6份合同。闽保信息已于2019年确认上述6份合同相关收入及利润总额1,050万元,分别占恒久科技2019年年度报告披露的营业收入的3.32%、利润总额的35.61%。陈晓鸿在审计报告出具日(2020年4月20日)后知悉相关合同尚未履行、恒久科技已确认收入,且相关金额远高于财务报表整体重要性的情况下,未采取任何措施,包括与管理层、治理层讨论该事项,确定财务报表是否需要修改等,亦未确定审计报告是否需要修改。

上述行为违反了《中国注册会计师审计准则第1332号——期后事项》(2016)第十七条第二款的规定。

2.永拓所2020年年报审计工作存在重大缺陷

(1)项目合伙人陈晓鸿未客观公正执业,审计独立性缺失。

陈晓鸿介绍闽保信息和鸿达兴业于2020年开展合作,明知鸿达兴业项目合同未履行完毕,策划、参与、协调闽保信息虚构鸿达兴业项目回款,并将取得的不可靠的资料作为收入确认审计证据。

上述行为违反了《中国注册会计师职业道德守则第1号——职业道德基本原则》(2009)第三条、第十条的规定。

(2)签字注册会计师何瑜未按规定指导、监督与执行审计业务。

恒久科技2020年确认鸿达兴业项目收入18566.37万元,是恒久科技当年营业收入大幅增长的主要原因,对公司财务报表产生重大影响,何瑜作为鸿达兴业2020年审计项目签字注册会计师,基本未关注鸿达兴业项目收入的真实性,基本未复核审计底稿,对审计底稿中与营业收入相关的审计证据存在的多处异常情况均不知情。

根据《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》(2019)第十三条第二款“如果项目合伙人以外的其他注册会计师在审计报告上签字,本准则对项目合伙人作出的规定也适用于该签字注册会计师”的规定,上述行为违反了《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》(2019)第二十九条、第三十一条的规定。

(3)永拓所未按照中国注册会计师执业准则和职业道德守则要求客观公正执业。

永拓所知悉恒久科技关于鸿达兴业项目的收入确认存在多处异常、相关业务未执行完毕,但未考虑对审计报告的影响,仍出具了标准无保留意见的审计报告。

上述行为违反了《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》(2019)第二十四条、第三十一条,《中国注册会计师职业道德守则第1号——职业道德基本原则》(2009)第三条、第十二条,《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》(2019)第七条的规定。

3.永拓所2021年年报审计工作存在重大缺陷

(1)项目合伙人林幼云未保持职业怀疑,未评估由舞弊导致的重大错报风险。

一是林幼云在审计报告报出前应当知悉鸿达兴业项目前期存在提前确认利润的异常情况,但其未考虑上述信息是否表明公司存在由舞弊导致的重大错报风险,也未考虑该事项对本期财务报表的影响。

二是2021年年报审计期间,林幼云应当知悉鸿达兴业出具回函相符的应收账款询证函仅为配合审计,函证金额与实际发生业务金额不一致,但林幼云仍以该询证函作为主要审计证据,认可账面确认的对鸿达兴业应收账款原值3270万元,未考虑重大舞弊风险和询证函的可靠性。

上述行为违反了《中国注册会计师审计准则第1141号——财务报表审计中与舞弊相关的责任》(2019)第十三条、第二十四条、第四十条,《中国注册会计师审计准则第1301号——审计证据》(2016)第十一条的规定。

(2)签字注册会计师赵睿未复核审计报告和底稿,未对鸿达兴业项目保持职业怀疑。

鸿达兴业项目的真实准确对恒久科技2021年财务报表相关科目期初及期末余额均产生重大影响,赵睿作为恒久科技2021年年报审计项目签字注册会计师,未对审计报告和审计底稿进行复核,未对所知悉的鸿达兴业项目存在的前期异常保持职业怀疑,未考虑该事项对本期财务报表的影响。

根据《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》(2019)第十三条第二款“如果项目合伙人以外的其他注册会计师在审计报告上签字,本准则对项目合伙人作出的规定也适用于该签字注册会计师”的规定,上述行为违反了《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》(2019)第二十九条、第三十一条,《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019、2022年1月)第二十八条的规定。

(3)项目组对闽保信息在2021年12月结转2020年鸿达兴业项目成本1348.74万元,未获取充分、适当的审计证据。

截至2021年审计报告出具日,审计底稿中所附相关业务资料仍未形成盖章版正式文件,闽保信息与相关供应商预付款结转成本的审计证据仍未取得。

上述行为违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2019、2022年1月)第三十条,《中国注册会计师审计准则第1121号——对财务报表审计实施的质量控制》(2019)第三十一条的规定。

以上违法事实,有公司相关公告、相关审计报告、审计工作底稿、相关人员询问笔录、审计业务约定书、发票等证据证明,足以认定。

江苏证监局认为,永拓所在为恒久科技提供相关审计服务时,未客观公正执业,未评估由于舞弊导致的重大错报风险并恰当应对,未对营业收入相关审计证据存在的多项异常保持职业怀疑,严重未勤勉尽责,所出具的相关审计报告存在虚假记载,违反《证券法》第一百六十三条的规定,构成《证券法》第二百一十三条第三款所述违法行为。

陈晓鸿作为恒久科技2019年至2020年年报审计项目合伙人及签字注册会计师,明知相关业务未完成也未交付,协助闽保信息虚构业务收入、虚增利润,严重违反了注册会计师职业道德守则相关规定,审计中严重未勤勉尽责。何瑜作为恒久科技2019年至2020年年报审计签字注册会计师,未按规定指导、监督并执行审计业务,审计中未勤勉尽责。上述2人是永拓所恒久科技2019、2020年年报审计项目未勤勉尽责违法行为直接负责的主管人员。

林幼云作为恒久科技2021年年报审计项目合伙人及签字注册会计师,未对应知悉的鸿达兴业项目前期异常情况保持职业怀疑,审计中未勤勉尽责。赵睿作为恒久科技2021年年报审计签字注册会计师,未对审计报告和审计底稿进行复核,审计中未勤勉尽责。上述2人是永拓所恒久科技2021年年报审计项目未勤勉尽责违法行为直接负责的主管人员。

吕江作为永拓所首席合伙人及恒久科技2020年至2021年财务报表审计报告签发人,未考虑质控复核中发现的多处异常问题,知悉相关业务未执行完毕,仍签发了标准无保留意见的审计报告,未勤勉尽责,是永拓所恒久科技2020、2021年年报审计项目未勤勉尽责违法行为直接负责的主管人员。

三、科林环保年度报告审计执业项目

(一)永拓所为科林环保提供审计服务情况

经江苏证监局另案查明,科林环保子公司易有乐网络科技(北京)有限公司(以下简称易有乐)错误采用总额法确认信息技术服务业务收入,导致其2021年营业收入、营业成本虚增,2021年年度报告存在虚假记载。

永拓所为科林环保2021年年度财务报表提供审计服务,出具了标准无保留意见的审计报告,签字注册会计师为万从新、汤春雷,审计收入为1698113.16元(不含税)。

(二)永拓所对科林环保2021年年度财务报表审计时,未勤勉尽责,所出具的审计报告存在虚假记载

1.永拓所未恰当了解与收入相关的内部控制及业务流程,未执行控制测试

(1)永拓所未按照规定了解与信息技术服务业务收入确认相关的控制活动,未能恰当识别信息技术服务业务的业务模式和流程。永拓所在执行科林环保2021年度财务报表审计风险评估程序时,认定营业收入存在重大错报风险,并识别为特别风险。审计报告提及对营业收入的审计应对包括“了解和评价管理层与收入确认相关的关键内部控制的设计和运行是否有效”,但底稿中未见了解信息技术服务业务收入确认相关的控制活动的记录。

(2)永拓所未对收入确认等重要控制点执行控制测试。永拓所在风险评估底稿中记录“在某些方面可以信赖内部控制,以减少实质性程序的范围”,在计划的进一步审计程序中列明对营业收入拟开展控制测试,在具体审计方案中计划结合内控审计确认营业收入相关内部控制设计及执行情况是否恰当,但底稿中无执行控制测试相关记录。

上述行为违反了《中国注册会计师审计准则第1211号——通过了解被审计单位及其环境识别和评估重大错报风险》(2019年)第三十二条、《中国注册会计师审计准则第1231号——针对评估的重大错报风险采取的应对措施》(2019年)第八条、《中国注册会计师审计准则第1301号——审计证据》(2016年)第十条的规定。

2.永拓所与收入相关的实质性审计程序存在重大缺陷

(1)永拓所未对我局和深圳证券交易所(以下简称深交所)等提示的重大错报风险事项审慎执业。一是我局多次提示公司新增的信息技术服务业务的收入确认存在错报风险。二是深交所在科林环保2021年年度报告报出前,针对公司信息技术服务业务的会计核算,多次公开要求永拓所开展核查。在此情况下,永拓所仍未对信息技术服务业务的收入确认方法保持应有的职业怀疑或合理运用职业判断,未结合监管部门风险提示及深交所要求对影响公司收入确认方法的重要事项开展核查。

(2)永拓所未保持职业怀疑,对影响收入确认方法的合同条款予以恰当分析判断。根据永拓所在审计中获取的信息技术服务业务服务合作协议框架合同,易有乐的违约责任仅与投放或到账直接相关,未对合同标的广告投放方案的制作和交付违约责任进行约定。永拓所未保持职业怀疑,恰当判断上述异常对收入确认方法的影响。

(3)永拓所未对易有乐在信息技术服务业务中作为主要责任人获取充分适当审计证据。一是未获得具体执行的需求订单。二是未取得客户提出制作广告投放方案需求的证据。三是未对广告投放方案制作及交付进行核实。四是未对易有乐具有自主定价权取得审计证据。

(4)永拓所未有效执行客户访谈。一是未对访谈保持控制。永拓所对大客户云南波函数科技有限公司(以下简称云南波函数)进行视频访谈,访谈对象并非云南波函数员工,云南波函数也未授权其接受访谈。永拓所未关注前述访谈对象身份的真实性和适当性,未对访谈保持控制。二是未对异常情况保持职业怀疑。根据永拓所获取的易有乐出具的《关于客户侠客行(上海)广告有限公司的情况说明》,该客户未来将不再向易有乐采购媒体推广服务,但永拓所对该客户员工的访谈纪要显示将与易有乐继续合作。永拓所未对相互矛盾的证据保持职业怀疑,未审慎评价访谈的有效性。

上述行为违反了《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》(2022年1月)第二十八条、第二十九条,《中国注册会计师审计准则第1301号——审计证据》(2016年)第十条、第十五条的规定。

以上违法事实,有相关审计报告、审计工作底稿、相关人员询问笔录、审计业务约定书、收款凭证、发票等证据证明,足以认定。

江苏证监局认为,永拓所在审计科林环保2021年年度财务报表时,严重未勤勉尽责,未恰当了解与收入相关的内部控制及业务流程、未执行控制测试,实质性审计程序中关于营业收入风险应对措施存在重大缺陷,违反多项中国注册会计师审计准则,明知其出具的审计报告意见类型将影响科林环保的上市地位,在监管部门和深交所多次提示风险的情况下,仍然出具存在虚假记载的审计报告,违反《证券法》第一百六十三条的规定,构成《证券法》第二百一十三条第三款所述违法行为。万从新作为项目合伙人及签字注册会计师,汤春雷作为签字注册会计师,是永拓所科林环保2021年年报审计项目未勤勉尽责违法行为直接负责的主管人员。

根据当事人违法行为的事实、性质、情节与社会危害程度,依据《证券法》第二百一十三条第三款的规定,江苏证监局决定:

一、责令永拓会计师事务所(特殊普通合伙)改正。针对鸿达兴业年度报告审计及其他鉴证执业项目,没收业务收入5094339.48元,并处以40754715.84元罚款;针对恒久科技年度报告审计执业项目,没收业务收入1320754.68元,并处以7924528.08元罚款;针对科林环保年度报告审计执业项目,没收业务收入1698113.16元,处以8490565.80元罚款。以上合计没收业务收入8113207.32元,处以57169809.72元罚款。禁止永拓会计师事务所(特殊普通合伙)从事证券服务业务。

二、对陈晓鸿给予警告,并处以400万元罚款,其中以鸿达兴业年度报告审计及其他鉴证执业项目、恒久科技年度报告审计执业项目相关报告签字注册会计师身份分别处以200万元罚款。

三、对吕江给予警告,并处以200万元罚款,其中以鸿达兴业年度报告审计及其他鉴证执业项目相关报告签发人身份处以150万元罚款,以恒久科技年度报告审计执业项目相关报告签发人身份处以50万元罚款。

四、对杨小龙给予警告,并处以120万元罚款。

五、对赵睿给予警告,并处以80万元罚款,其中以鸿达兴业年度报告审计及其他鉴证执业项目项目组组长、成员身份处以60万元罚款,以恒久科技年度报告审计执业项目相关报告签字注册会计师身份处以20万元罚款。

六、对万从新给予警告,并处以80万元罚款。

七、对何瑜给予警告,并处以50万元罚款。

八、对汤春雷给予警告,并处以40万元罚款。

九、对史春生给予警告,并处以30万元罚款。

十、对林幼云给予警告,并处以20万元罚款。

江苏证监局指出,当事人陈晓鸿作为鸿达兴业、恒久科技项目的项目合伙人、签字注册会计师,在审计执业中严重违反注册会计师职业道德守则相关规定,以及多项中国注册会计师审计执业准则,连续多年签署了存在虚假记载的鉴证报告,行为特别恶劣、严重扰乱证券市场秩序、严重损害投资者利益,情节特别严重;当事人吕江作为永拓所首席合伙人,鸿达兴业、恒久科技项目相关报告签发人,连续多年签发存在虚假记载的鉴证报告,行为恶劣、严重扰乱证券市场秩序、严重损害投资者利益。

依据《证券法》第二百二十一条、《证券市场禁入规定》(证监会令第115号)第三条第五项、第四条、第五条、《证券市场禁入规定》(证监会令第185号)第三条第三项、第四条第一款第一项、第五条和第七条第一款的规定,江苏证监局决定:对陈晓鸿采取终身证券市场禁入措施,对吕江采取10年的证券市场禁入措施。

企业网站信息显示,2000年,永拓所取得证券期货相关业务审计资格。2020年,通过了财政部和证监会双备案审核,可依法从事证券服务审计业务。

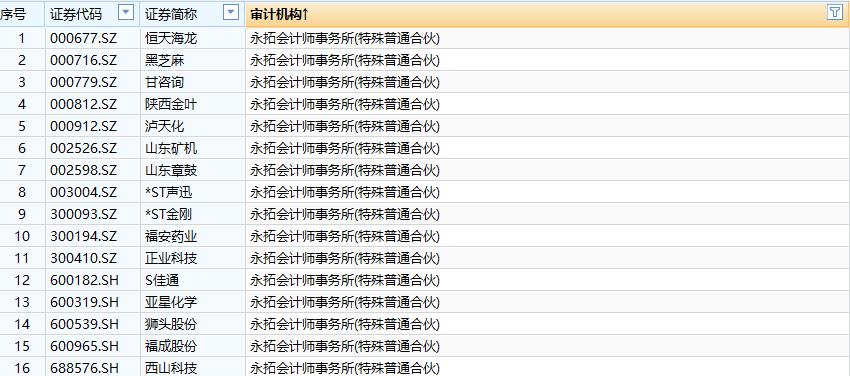

Wind截图

Wind截图据Wind,截至发稿,永拓所为恒天海龙、黑芝麻等16家A股公司审计机构。(中新经纬APP)

>>>查看更多:股市要闻