(来源:老张投研)

10月29日,润泽科技交出一份亮眼的三季报。

2025年前三季度,公司实现营收39.77亿元,同比增长15.05%,净利润47.04亿元,同比增长210.74%。

单季度来看,公司第三季度实现净利润38.22亿元,同比增长598.38%,是同期营收的2.58倍。

整体来看,公司的当期净利润不仅实现大幅增长,甚至超过了营收规模。

那么,为什么会出现这种情况?这背后藏着怎样的逻辑?

37亿“神来之笔”

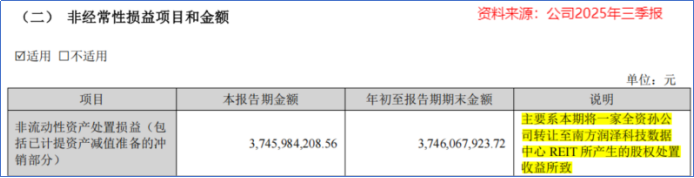

润泽科技的业绩“神话”主要依靠巨额的非经常性损益。

报表显示,在第三季度,润泽科技将一家全资孙公司转让至南方润泽科技数据中心REIT,产生非流动性资产处置损益37.45亿元。

正是这笔一次性的巨额收益,将公司的净利润推上了历史新高。

这是全国首批数据中心REIT产品,底层资产为润泽(廊坊)国际信息港A-18数据中心,募集资金总额约45亿元。

那么,公司“处置”的A-18数据中心资产,到底是什么?

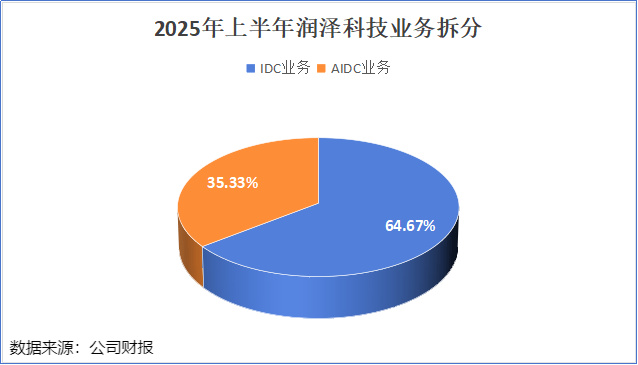

作为IDC服务龙头,润泽科技的业务比较集中,主营业务包括IDC业务和AIDC业务。

IDC是指存放互联网计算机、存储设备以及相关网络设备的机房,主要用于组织、处理、存储和传输大量数据。

而AIDC可以理解为IDC的升级版,具备大规模数据处理能力,可用于AI大模型的训练和推理。

润泽科技作为国内少有的园区级IDC运营商,主要为头部互联网公司、大型云厂商提供服务器托管、运营维护等服务。

简而言之,润泽科技在这一环节主要扮演“房东”的角色,通过收取租金来获取收益。

A-18数据中心位于廊坊,拥有5897个机柜,机柜总功率超42MW,是润泽科技用来承接算力AIDC业务的载体之一。2024年,该数据中心实现托管服务费收入5.4亿元,净利润2.57亿元。

那么,润泽科技为什么要把这么优质的资产进行证券化?

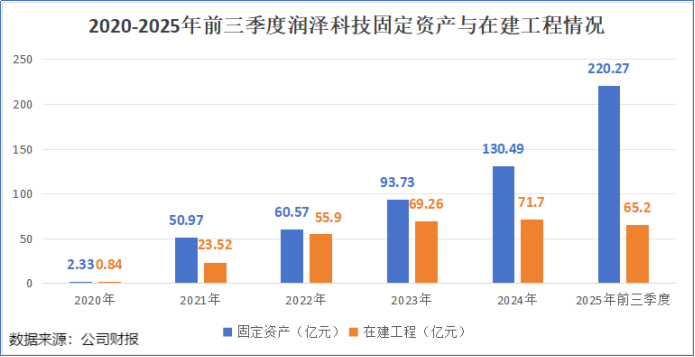

这主要与公司的运营模式有关。数据中心是典型的重资产行业。

润泽科技一直采用的是“自投自建自持自运维”的园区级数据中心模式,100%采用自建机房。

这种模式虽稳固,却需承担巨额前期投入与漫长的回报周期。

截至2025年上半年末,润泽科技已在全国6大区域建成了7个AIDC智算基础设施集群,全国合计规划61栋智算中心、约32万架机柜。

随着规模的持续扩张,润泽科技的固定资产和在建工程也在不断攀升。

截至2025年三季度末,公司的固定资产与在建工程合计达到285.47亿元,较年初增加了83.28亿元。

对此,润泽科技曾公开表示:“2024年下半年,公司取得了很多订单,一线城市周边区域几乎全部售罄,所以2025年公司的核心任务是全力交付。”

在这种重资产模式下,公司的自由现金流常年为流出状态。

截至2025年9月末,润泽科技的资产负债率为62.53%。货币资金为53.67亿元,对应的短期借款12.65亿元,长期借款124.21亿元,一年内到期的非流动负债25.22亿元。

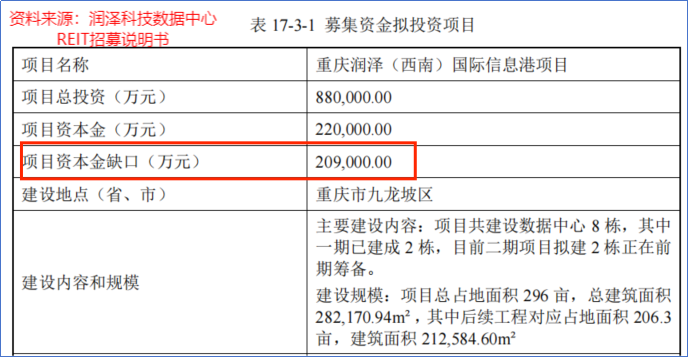

目前,润泽科技还在海南、重庆、廊坊等地区有四个主要的数据中心在建项目,其中重庆润泽(西南)国际信息港项目的资金缺口接近21亿元。

在此背景下,A-18数据中心的REIT化成为破局关键。

因此,将成熟的A-18数据中心资产证券化,润泽科技既可以回收大量资金用于建设新项目,还能补充资金流动性,降低资产负债率。

成本优势凸显

此次REIT的发布,为润泽科技打开了“轻重资产结合”的新发展思路。

公司能否复刻这一模式,关键在于能否持续打造出像A-18数据中心这样的优质资产,并吸引客户持续买单。

从目前的客户结构和运营状况来看,润泽科技在这方面具备优势。

公司与中国联通、中国电信等运营商建立了合作关系,签订的合作协议期限通常为10-15年,为公司提供了稳定的收入来源。

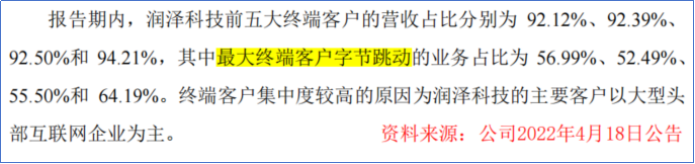

同时,公司还与各互联网厂商有着深度合作,根据其2022年的公告,字节跳动是公司第一大客户,2021年贡献了超60%的营收。

从数据来看,润泽科技的数据中心也备受客户青睐。

2024年,公司成熟算力中心的上架率超过90%,而同行万国数据仅为73.8%,光环新网为70%。

润泽科技能够赢得客户青睐,关键在于成功解决了客户最关注的成本痛点——电费。

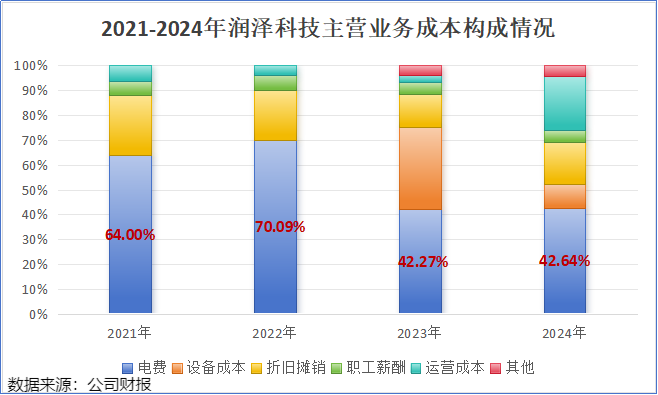

对于数据中心而言,电费是最大成本项。2022年,电费成本一度占据了公司主营业务成本的70%以上。

润泽科技通过选址优化和能源管理技术,大幅降低了这一支出。

一方面,润泽科技选择把主要基地放在了廊坊等非一线城市周边,不仅可以将业务辐射到市区,而且工业电价比北上广深便宜了大约20%-30%。

这一选址策略,让润泽科技获得了可观的成本优势。

另一方面,公司的液冷技术推动了能效(PUE)的大幅优化。

随着AI服务器的单位功率密度从传统的5-8kW激增至20-30kW,传统风冷技术已经难以满足散热需求,液冷技术成为解决高密度算力设备散热难题的关键技术方向。

2023年7月,润泽科技交付了业内首例整栋纯液冷智算中心,单机柜功率超过20kW。

这项突破不仅解决了高密度算力的散热难题,更将数据中心能效提升到了新高度,公司智算中心的PUE值降至1.16,廊坊中心的PUE达到了1.08,远低于行业平均的1.48。

得益于能效的优化,2023年,公司成功将电费成本占比从70%降至40%左右。

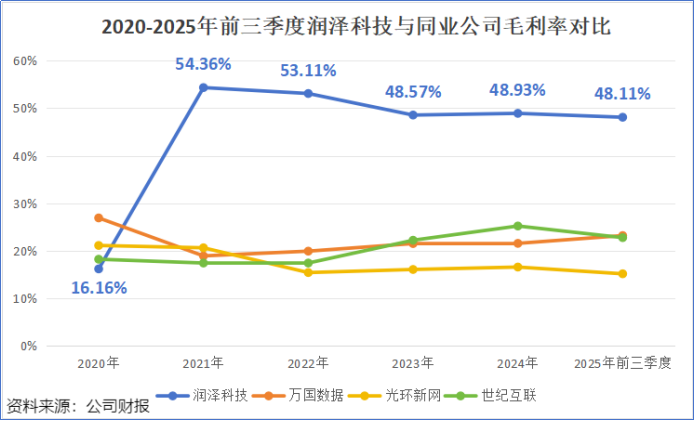

这也使得润泽科技与同行相比,具备一定的盈利优势。

2021-2025年前三季度,公司的毛利率一直维持在50%左右,远超万国数据、光环新网等同行业公司。

结语

综合来看,润泽科技通过REIT盘活存量资产的操作,短期内增厚了净利润。

然而,这种依赖非经常性损益的方式难以持续,未来公司的核心竞争力仍需回归到主营业务的稳健增长上。

结合公司在客户资源、上架率以及成本控制方面的优势,润泽科技有望突破行业高资本开支的限制,实现“投资-运营-盘活-再投资”的良性循环。

>>>查看更多:股市要闻