(来源:山河资本圈)

作者:山河资本圈

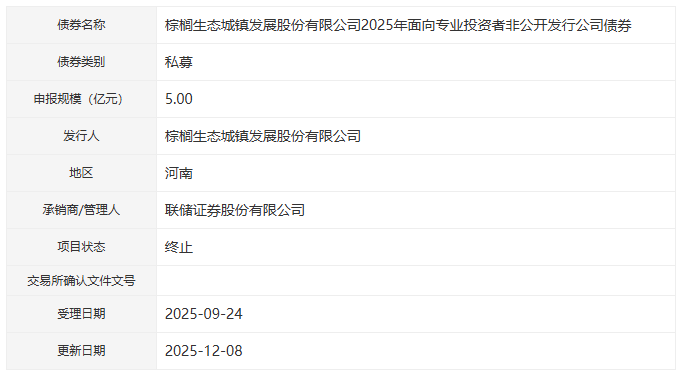

12月9日,深交所披露信息显示,河南A股上市公司棕榈股份(002431.SZ)拟发行的5亿元私募公司债券项目状态更新为“终止”。

5亿私募债“折戟”

公开资料显示,棕榈股份创始于1984年,2010年登陆深交所,主营绿色城乡建设、生态环境、生态城镇运营等业务。2019年,河南省豫资保障房管理运营有限公司(简称“豫资保障房”)入主成为控股股东,公司实控人随之变更为河南省财政厅,注册地也从广东中山迁至河南郑州,正式开启国资主导时代。

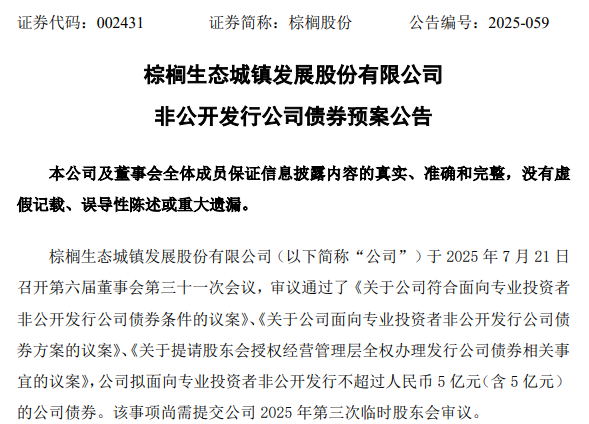

此前公告显示,该笔私募债发行议案已于7月21日获公司董事会审议通过。彼时公司明确表示,本期债券募集资金拟用于偿还到期/回售公司债券本金,具体用途将根据资金需求最终确定。

但有投资者认为,这笔融资或是应对公司即将到期的存量债务——2021年发行的5亿元“21棕榈01”债券将于2026年11月到期,新债发行本是对冲集中兑付压力的重要“缓冲垫”。

9月24日,该项目获深交所受理,但短短两个半月后,便以“终止”收场。

山河资本圈注意到,棕榈股份的债券终止并非个例,同期深交所已披露3笔合计金额30亿元的项目终止,涵盖私募债、ABS等品种。

但对于债务缠身的棕榈股份而言,此次终止无疑让本就紧绷的资金链更加雪上加霜。数据显示,截至2025年三季度末,公司负债率已飙升至92.85%,经营活动现金流净额为-3695.43万元,流动比率仅0.74,货币资金占流动负债比例不足11%,短期偿债能力已逼近警戒线,自身“造血”已无法支撑债务兑付。

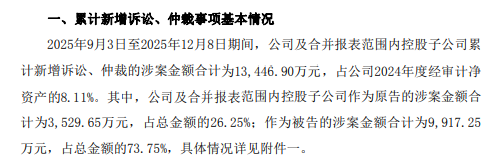

与此同时,公司亦需面对诉讼风险的冲击,2025年9月至12月,公司及控股子公司新增诉讼、仲裁涉案金额近1.34亿元,占公司2024年度经审计净资产的8.11%。

在诸多融资渠道中,流程相对灵活的私募债本是最理想的纾困选择,如今融资大门紧闭,公司的资金压力愈发凸显。

国资入主未能扭转颓势

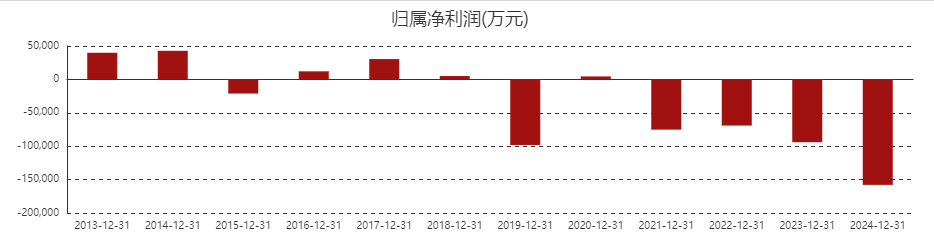

山河资本圈注意到,2019年豫资保障房入主时,市场曾寄予国资赋能、纾困转型的厚望。然而从实际经营成效来看,棕榈股份仅在2020年实现业绩微增,此后便面临持续大额亏损,2021-2024年归母净利润分别亏损7.52亿元、6.91亿元、9.40亿元、15.79亿元。

实际上,在国资入主之时,棕榈股份就已背负债务。

上市初期,公司由吴桂昌三兄弟控制,2018年曾计划向第二大股东栖霞建设转让部分股权。然而协议还未落地,次年豫资保障房便“半路入局”,承诺提供10亿元融资支持并导入河南本地生态城镇、文旅产业等优质项目资源。

最终吴氏兄弟以3.94元/股的价格向豫资保障房转让1.95亿股(占总股本13.1%),并将部分股权对应的表决权委托给后者,使豫资保障房表决权比例增至23.88%,成为公司实控人。

为促成此次交易,棕榈股份不仅向栖霞建设返还1.8亿元预付价款,还支付1亿元补偿款,交易成本高昂。后续虽有国资提供的融资和项目支持,但这些资源转化变现需要时间,且部分项目投入大、周期长,短期内难以形成收益,难以覆盖前期支出。

与此同时,园林行业应收账款周转慢的“顽疾”在棕榈股份身上体现得尤为明显。2023年行业应收账款周转天数已突破210天,公司大量应收账款无法及时收回,且部分客户信用状况持续恶化,导致公司不得不持续计提信用减值损失。

2019-2023年,棕榈股份信用减值损失均在2亿元以上,2023年这一数值更是达到2.48亿元;同期资产减值损失也出现大幅波动,2023年飙升至3.88亿元,2024年资产减值进一步扩大了公司的亏损缺口。

为了缓解资金压力,2024年以来,棕榈股份密集向豫资保障房出售多家商业运营类子公司100%股权抵债,合计抵偿债务金额约2.5亿元,被动“瘦身”进一步凸显公司资金困局。

国资入主虽带来资源与期待,却未能扭转公司长期的经营与债务困局。如今面对债券发行终止、债务压力骤增的局面,棕榈股份将如何破局?是引入战略投资者、债务重组还是寻求控股股东进一步支援?山河资本圈将持续关注。

>>>查看更多:股市要闻