(来源:智能计算芯世界)

当 ChatGPT、文心一言等大模型不断突破能力边界时,支撑其训练的 AI 算力集群正面临通信瓶颈。传统电交换机的 “光电转换” 流程,已难以满足海量 GPU/TPU 协同所需的高带宽、低时延需求。此时,OCS 光交换机凭借全光信号传输的特性,成为 AI 数据中心的 “新基建” 核心。

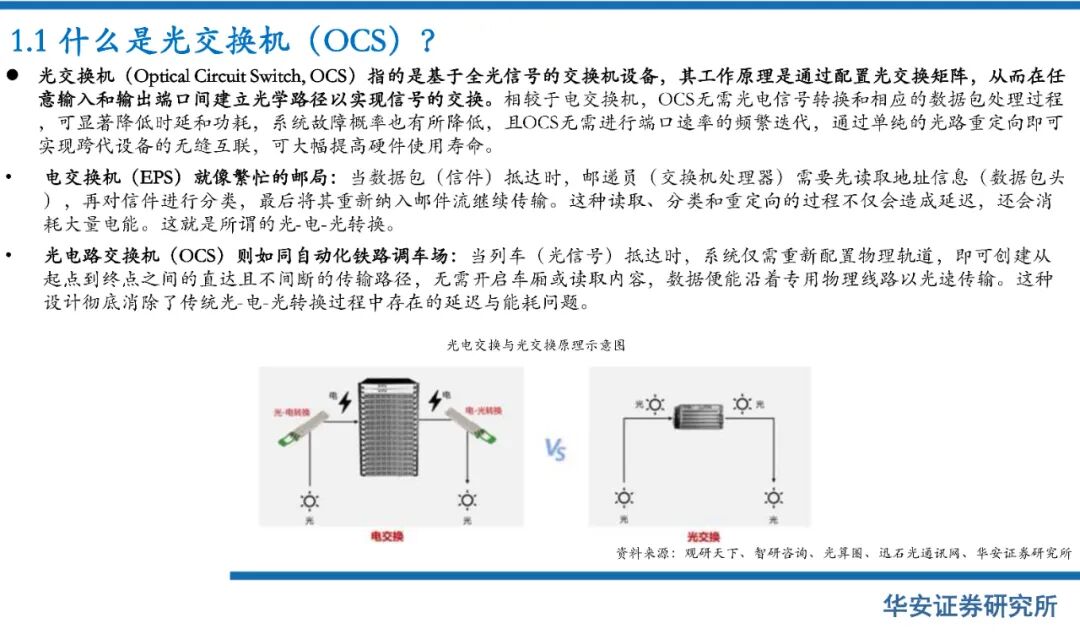

OCS 光交换机,即光电路交换机,通过配置光交换矩阵建立直达光学路径,无需像电交换机那样反复进行 “光、电、光” 转换。打个比方,电交换机像繁忙邮局,需拆封信件(读取数据包)再分类投递;而 OCS 如同自动化铁路调车场,直接切换轨道(光路),让数据以光速直达目的地。这一特性使其延迟、功耗显著降低,还能实现跨代设备无缝互联,延长硬件使用寿命。

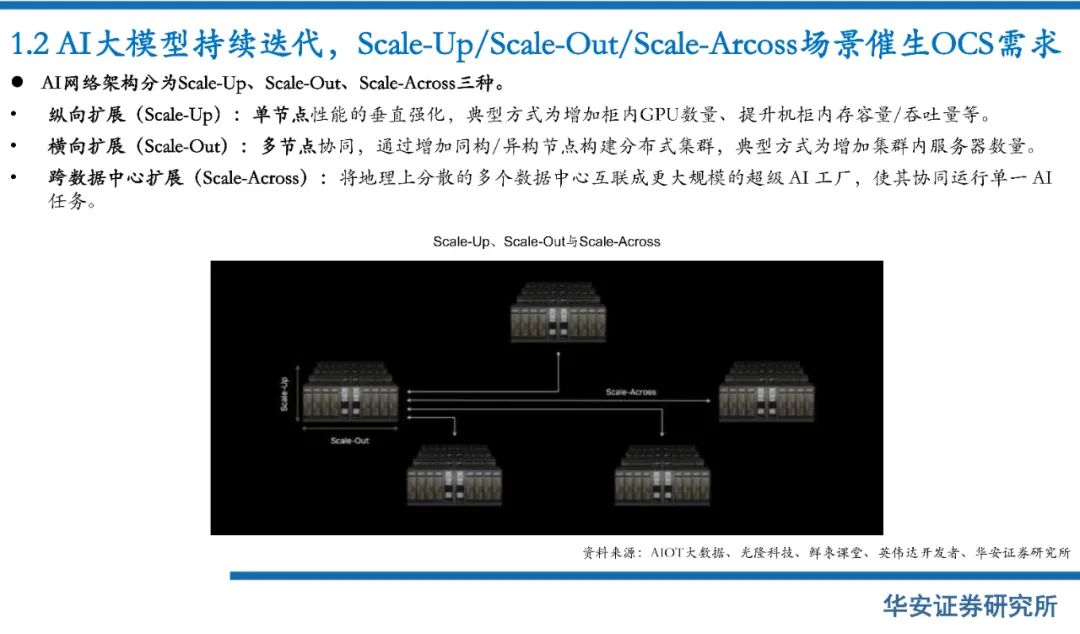

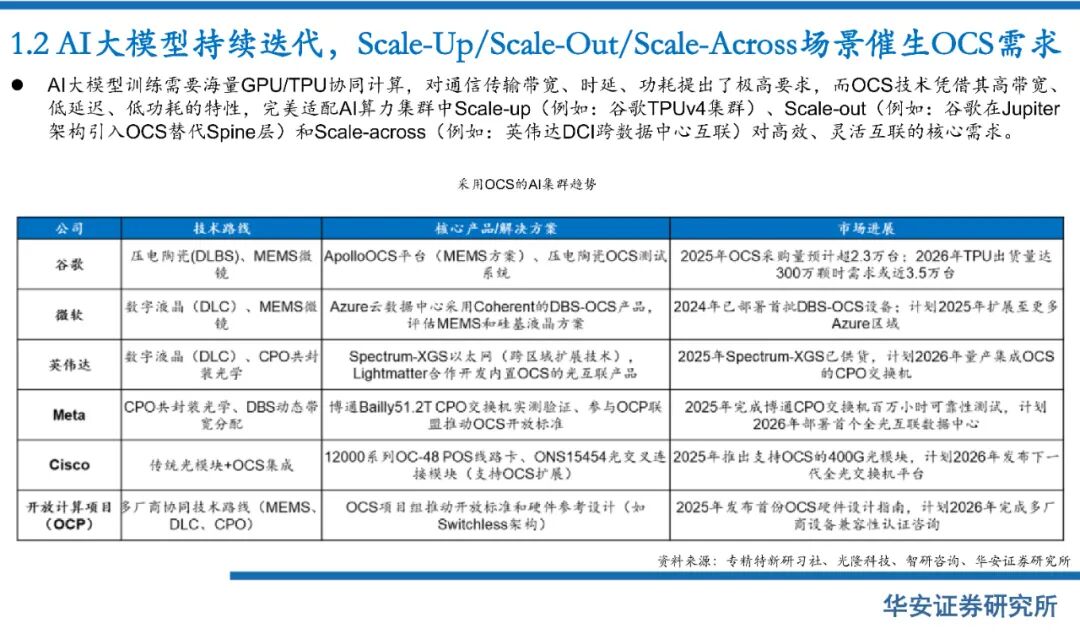

在 AI 算力集群中,OCS主要适配三大场景:谷歌 TPUv4 集群用它强化单节点性能(Scale-Up),Jupiter 架构靠它实现多节点协同(Scale-Out),英伟达 DCI 则通过它完成跨数据中心互联(Scale-Across)。

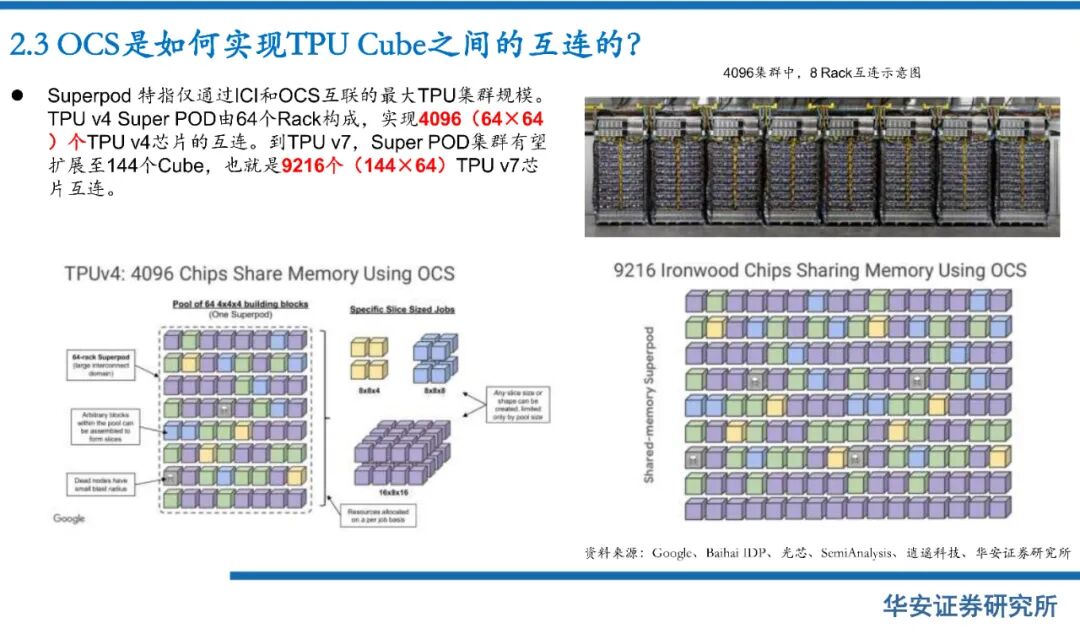

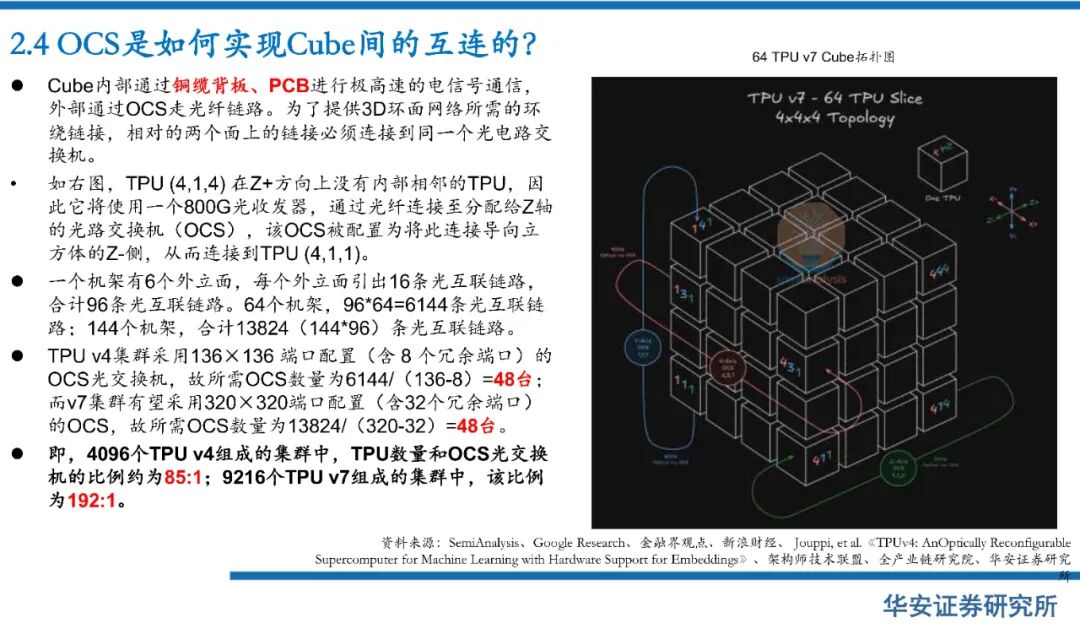

以谷歌集群为例,4096 个 TPU v4 芯片仅需 48 台 136 端口 OCS,TPU 与 OCS 比例达 85:1;未来升级到 9216 个 TPU v7 芯片,因采用 320 端口高密度 OCS,仍只需 48 台,比例提升至 192:1,扩展性优势凸显。

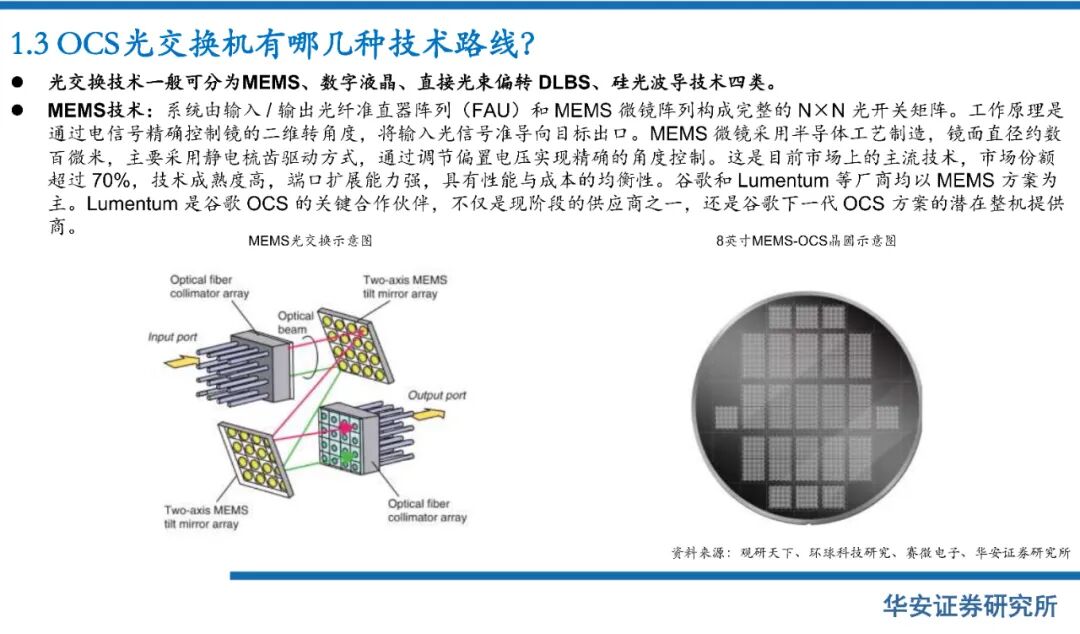

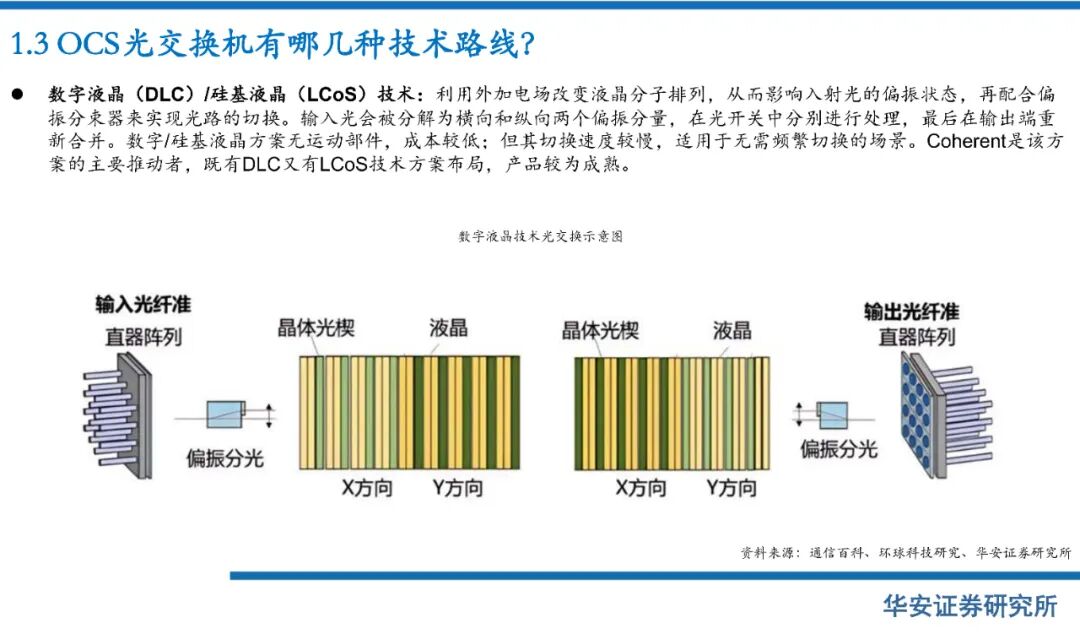

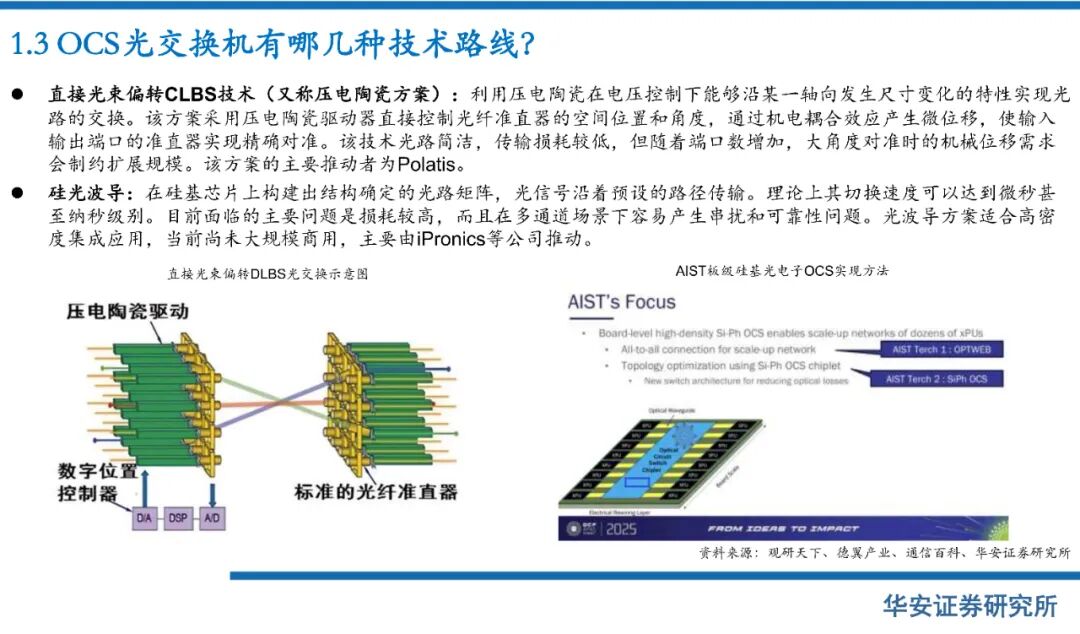

当前OCS主流技术路线有四类:占市场 70% 份额的 MEMS 微镜方案,靠半导体工艺控制微镜偏转,兼顾性能与成本,谷歌、Lumentum 是主要推动者;数字液晶方案无运动部件但切换慢,适合静态场景;压电陶瓷方案传输损耗低,却难扩展多端口;硅光波导切换快,却面临损耗与串扰难题,暂未大规模商用。

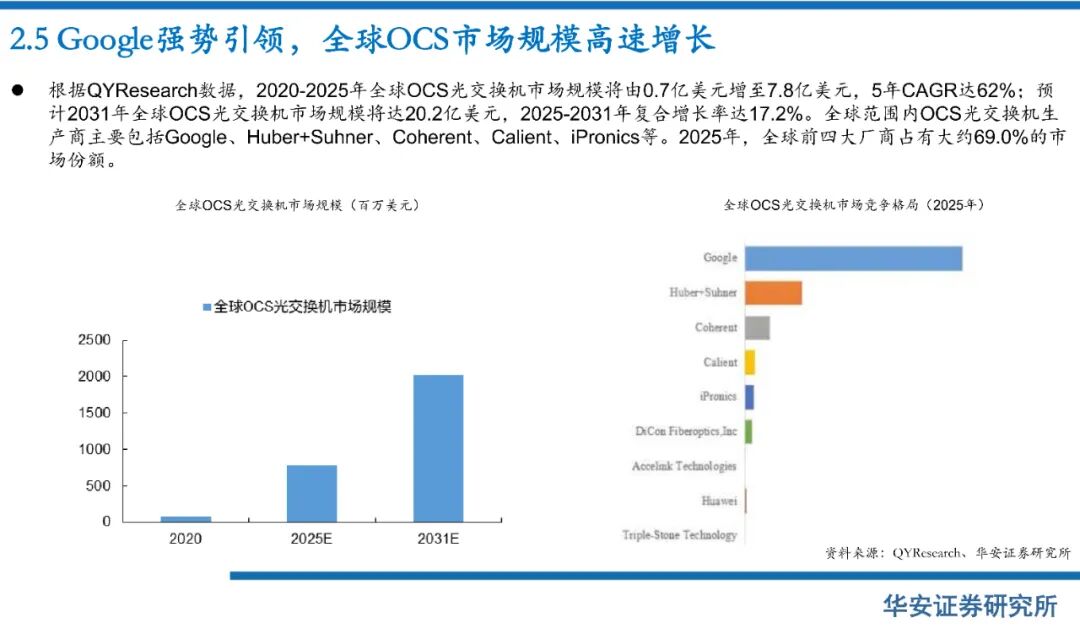

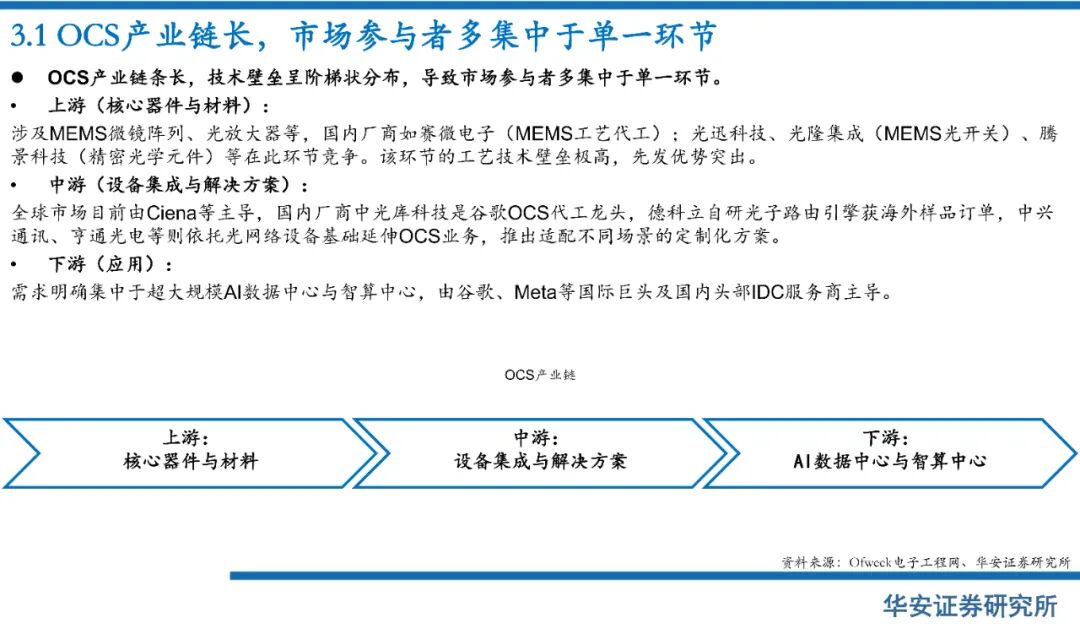

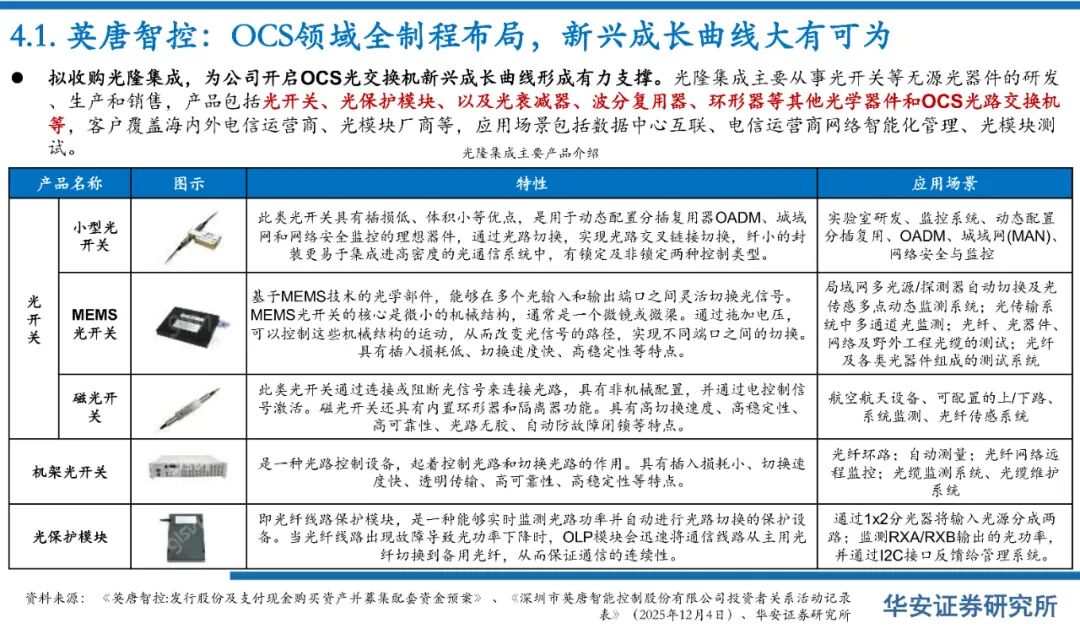

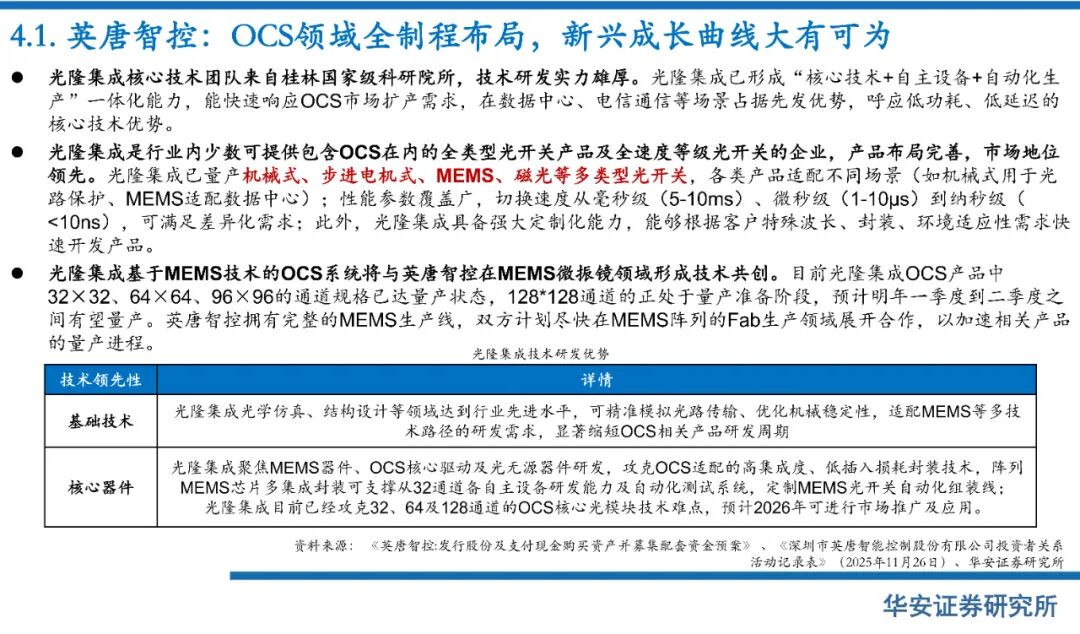

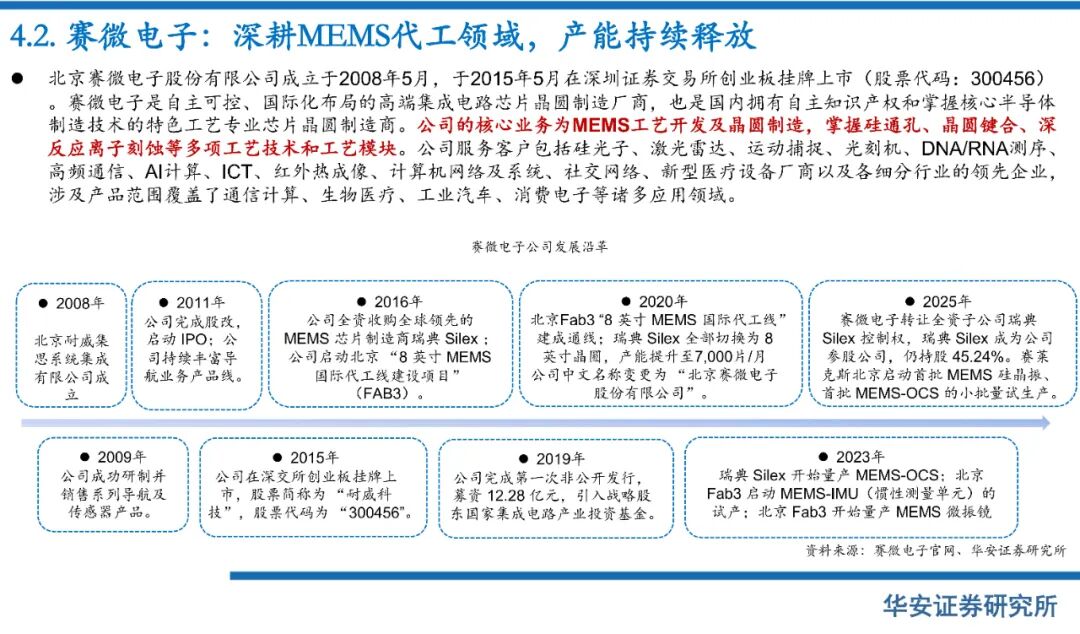

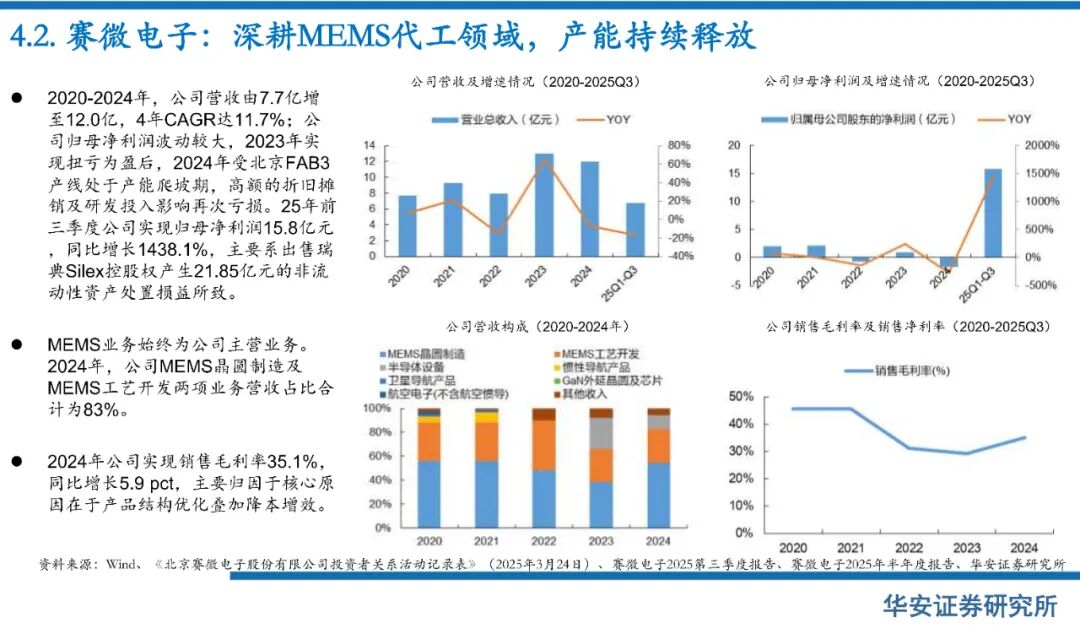

从产业看,OCS 市场正高速增长。全球规模将从 2020 年 0.7 亿美元增至 2025 年 7.8 亿美元,年复合增长率 62%,2031 年预计达 20.2 亿美元。不过市场集中度高,2025年前四大厂商占 69% 份额,谷歌、Coherent 等领跑。国内企业也在加速追赶:英唐智控通过收购光隆集成,整合 MEMS 微振镜与 OCS 系统技术,打造全制程能力;赛微电子作为 MEMS 代工龙头,2023 年已实现 MEMS-OCS 量产,北京产线正推进小批量试产。

随着 AI 大模型向千亿参数、万亿 tokens 规模迈进,OCS 光交换机的需求将持续释放。这场 “光替代电” 的通信革命,不仅是技术迭代,更可能重塑 AI 算力基础设施格局,而提前布局的企业,或将抢占下一轮产业红利。

>>>查看更多:股市要闻