(来源:浙商银行FICC)

今日债券市场有所回暖,各期限收益率均有所下行,前期下跌幅度较大的超长非活跃品种修复的力度稍大一些,而活跃券2500006则稍显逊色。不过经历前期的大幅杀跌,超长端收益率终于有了初步的企稳迹象,似乎暂时脱离危险。

昨日晚间,市场对政治局会议内容进行了较多解读。从我们的学习体会来看,政治局会议整体对经济的定调比较乐观,也强调了逆周期+跨周期的调节,强化了存量政策与增量政策的协同,这意味着无论货币还是财政可能都是托、而非举的政策立场,新增的超常规的刺激政策力度可能因此而有限一些。这一点在当前对债市而言可能并非坏事:虽然相对稳健克制的货币政策力度可能意味着传统意义的降息降准预期边际弱化,但经历今年以来债券市场的波动和近期的调整,市场本来对于这方面的预期也已经不高;财政方面,尽管定调依然是“积极”的,但明年赤字规模、超长端特别国债等的供给压力是否可能边际减轻,或许反而值得关注。另一方面,“质的有效提升和量的合理增长”也可能意味着经济工作的重心在“稳就业、稳企业、稳市场、稳预期”等结构性的优化,刚性的增长目标可能反而被淡化。这同样意味着无论是权益还是债券市场,整体因为政策预期而过度来回摇摆的可能性在降低,波动率的降低有利于固收市场的carry策略。从这一方面看,中短债仍是优选,但长端、超长端也不会大幅脱离基本面的锚,而纯粹交易供需逻辑。因此,尽管市场几乎形成看陡曲线的共识,但也不必因此对超长端过度悲观,明年仍有交易性的机会。

当然,对于明年经济工作重点安排的更多细节仍等待后续经济工作会议来给出。从今日债券市场走势来看,政治局会议内容叠加午后市场关于银行EVE的小作文,还是在一定程度上缓解了市场此前的焦虑情绪。而经历前期的压力释放,超长端也出现了初步的企稳迹象,国债期货TL合约收出7连阴后的首个阳十字星。不过从技术面看,今日国债期货TL合约的反弹力度依旧偏弱,未能突破MA5,反弹动能似有不足。因此,超长端是否能就此脱离“危险”仍有待观察。

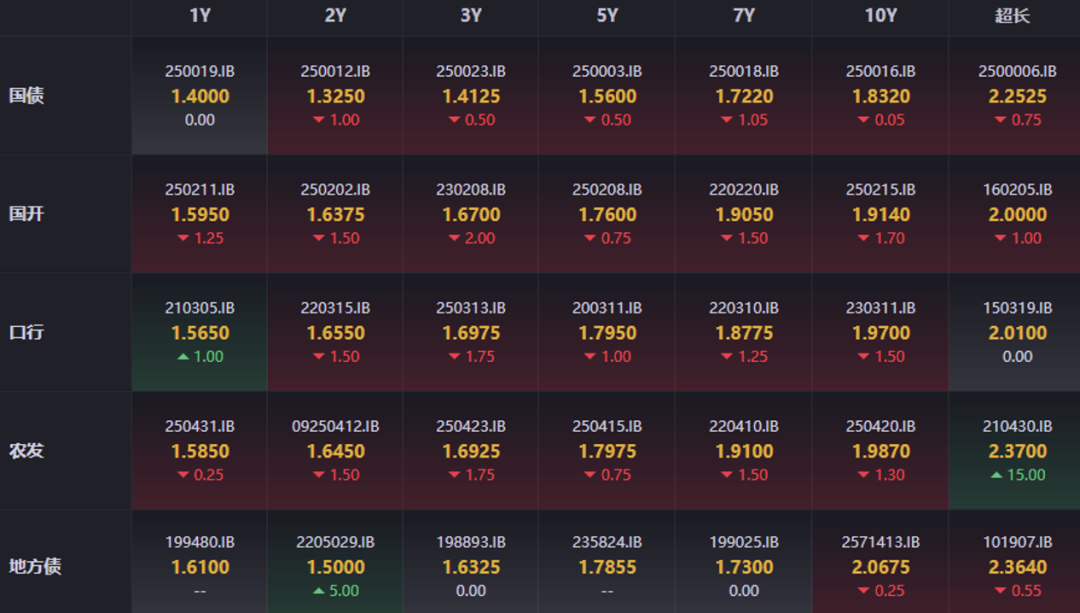

全天表现

数据来源:iFind

数据来源:iFind境外市场

数据方面,11月纽约联储1年通胀预期持平于3.2%,较为稳定。求职预期有所改善,受访者预计美国失业率将在未来一年上升的比例也略有下降,与近期密歇根大学调查结果一致。家庭财务状况喜忧参半:当前及预期财务状况恶化,债务违约预期上升;但未来一年支出增长预期升至4月以来最高,且各收入群体普遍改善,收入增长预期亦保持稳定。

周一美债收益率全线走高。纽约早盘欧债的跌幅扩大,受施纳贝尔鹰派发言的影响,货币市场已押注欧洲央行在2026年底前加息25bp的概率为30%、2027年继续加息25bp,这是自欧央行去年开始降息以来,市场对加息行动最激进的押注。10年期德债、法债上行6bp至2.86%、3.58%,德债有效突破了今年3月以来2.8%的震荡区间上沿,10年期英债亦被带动走高5bp至4.53%,10年期美债最高触及4.19%。午后3年期拍卖获得强劲需求,中标收益率比投标截止时的发行前交易水平低0.8bp。中标结构也不错,一级交易商获配9%,低于前六次均值13.1%,间接竞标人获配72%,高于前六次均值62.5%,直接竞标人获配19%,前六次均值为24.5%。逢低买盘和3年期国债拍卖的需求支撑了美债的回落,截至美东时间下午5点,2年期上行1bp至3.58%,5年期上行4bp至3.75%,10年期上行3bp至4.16%,30年期上行1bp至4.80%。2026年降息预期由58bp下降至55bp。

周二澳洲联储如期维持政策利率不变。声明指出,通胀风险已偏向上行,但评估通胀压力的持续性还需更长一段时间,近期核心通胀的某些上升是由临时性因素所致,部分可能具有持续性,需要密切关注。劳动力市场状况仍显略紧,但预计将进一步温和缓解。由于声明点出了部分通胀的“临时性”,10年期澳债一度下行4bp至4.70%以下。但随后澳洲联储主席布洛克的讲话延续了一贯的鹰派基调,明确表示降息不在近期考虑之中,未来政策前景或为长期暂停行动或加息,但不会给出具体概率,这导致市场押注了更激进的加息预期,2026年加息预期由前一日的34bp进一步抬升至46bp,10年期澳债亦反弹至4.76%的高位。欧洲方面,10月德国出口实现小幅增长,进口额降幅超出预期,使得贸易顺差扩大至169亿欧元。德债、法债、英债开盘平稳,抛压较周一稍有缓解。欧洲基本面目前尚未出现实质好转,预期先行,市场普遍预期明年德国财政刺激对增长的拉动效果将会显现,这与澳大利亚、加拿大“强现实”的情况存在差异,考虑到欧元走强对通胀也具有抑制作用,欧央行货币政策快速转向的概率并不高。但德债在突破震荡区间上沿后加速下跌,技术面比较逆风,需要等待右侧的机会。10年期美债在4.16-4.18%波动,也在隐隐蓄力挑战4.20%的区间上沿。

经历了下半年“友好”的区间震荡行情后,年末除美英外的G7主权债不约而同地选择向上突破,波动率明显抬升,货币政策转向的博弈加剧,交易难度增大。美债走势受到其他经济体的带动,技术面上,10年期已调整至头肩底形态的颈线位置,预计在4.20%一线出现阻力,若突破则会形成空头趋势。周二JOLTs数据将回归,这也是政府重开以来少有的揭示10月劳动力市场情况的官方数据,预计将显示劳动力需求减弱,给近期紧绷的美债市场解解压。

>>>查看更多:股市要闻