(来源:梧桐树下V)

文/西风

12月8日,上海频准激光科技股份有限公司科创板IPO获得受理,保荐机构为中信建投。公司本次IPO拟募资14.10亿元。

公司前身有限公司成立于2017年11月,2024年12月整体变更为股份公司,目前注册资本3000万元。

一、公司主营业务收入主要为激光器产品的销售,精准激光市场规模相对较小

公司主要面向量子计算、量子精密测量等量子科技领域,晶圆制造、晶圆量检测、晶圆隐切等半导体领域,以及激光干涉曝光、激光遥感等前沿科研领域,发展了全新的精准激光技术路线,推出波长、线宽、噪声、功率、脉冲等精准调控的激光器产品。

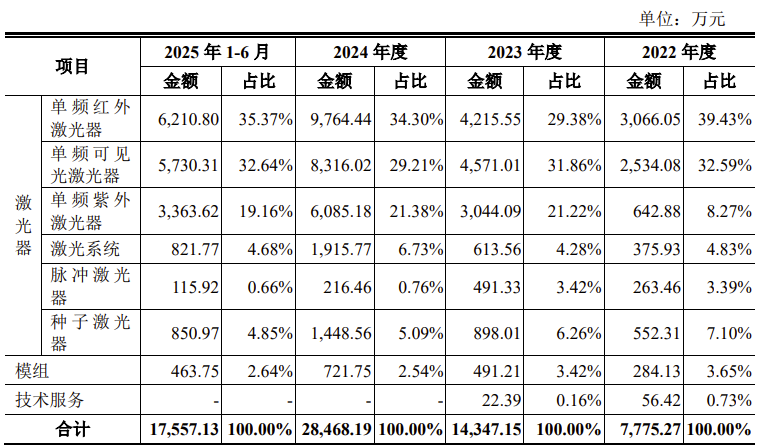

公司主营业务为研发、生产、销售激光器产品。公司主营业务收入主要为激光器产品的销售,占比均高于 96%。报告期内,公司主营业务收入按产品类别具体构成如下:

在量子科技领域,公司产品服务于包括客户 A、客户 E、中国科学院、清华大学等知名高校、研究院所和国盾量子、华翊量子、国仪量子等量子科技公司,公司实现了国产品牌激光器国内市场占有率领先。在国际市场,公司产品远销哈佛大学、科罗拉多大学、麻省理工学院等知名科研院所,公司特定波长激光器产品的功率指标国际领先。

在半导体领域,公司产品服务于客户 B、客户 C、客户 D、中安半导体、昂坤视觉、客户 G 等主要国产半导体设备厂商,推动了我国晶圆量制造设备、量检测设备和隐切设备的国产化进程,实现对进口激光光源产品的替代,对我国半导体产业供应链稳定、核心技术自主可控具有重要意义。

根据 QY Research 的研究数据并经测算,2024 年,发行人在全球量子科技领域的激光器市场占比为 9.21%,国内量子科技领域的激光器市场占比为 16.85%。2024 年,发行人在半导体领域收入金额为 0.75 亿元,占国内市场 1.98%的份额。

公司招股书提示了市场规模相对较小的风险:精准激光市场规模相对较小的风险根据 QY Research 的研究报告,中国市场方面,2024 年量子信息领域激光器规模为 1.01 亿美元,预计 2030 年将达到 3 亿美元。2024 年半导体设备对激光器的需求规模为 5.28 亿美元,预计 2030 年将达到 10.93 亿美元。

二、实际控制人1986年出生,博士研究生学历,曾任中科院上海光机所副研究员

张磊先生直接持有公司 54.71%的股权,通过上海光团控制公司 7.33%的股权,张磊先生合计控制公司 62.04%股权,系公司的控股股东、实际控制人。

张磊先生,博士研究生学历,1986 年 4月出生,中国国籍,无境外永久居留权,公司控股股东、实际控制人。2014 年 6月至 2018 年 10 月,任中科院上海光机所副研究员;2017 年 11 月至 2024 年 5月,任频准有限执行董事、经理;2024 年 5 月至 2024 年 12 月,任频准有限董事长、总经理;2024 年 12 月至今,任发行人董事长、总经理,核心技术人员。

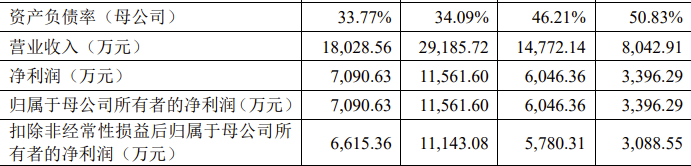

三、2024年扣非归母净利润1.11亿元

2022年、2023年、2024年,公司实现营业收入分别为0.804亿元、1.477亿元、2.919亿元,扣非归母净利润分别为0.309亿元、0.578亿元、1.114亿元。

报告期内,公司毛利率分别为 65.43%、68.53%、67.78%和 69.96%。

四、科创属性指标及选择的上市标准

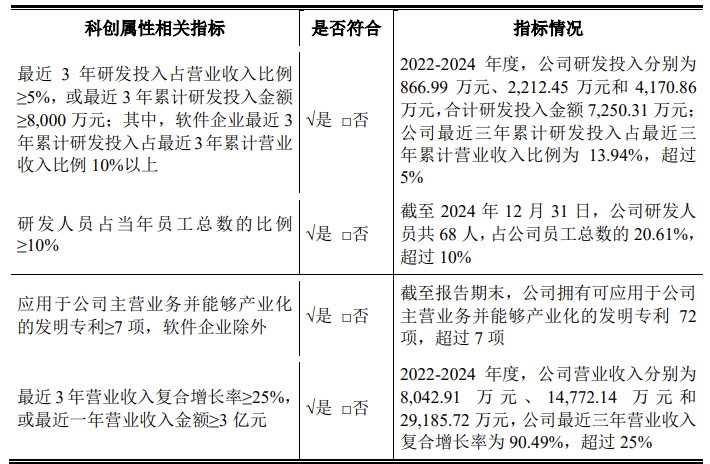

2022-2024 年度,公司研发投入分别为866.99 万元、2,212.45 万元和 4,170.86万元,合计研发投入金额 7,250.31 万元;公司最近三年累计研发投入占最近三年累计营业收入比例为 13.94%,超过5%。截至 2024 年 12 月 31 日,公司研发人员共 68 人,占公司员工总数的 20.61%,超过 10%。公司拥有可应用于公司主营业务并能够产业化的发明专利 72项,超过 7 项。2022-2024 年度,营业收入复合增长率为 90.49%,超过 25%

发行人符合《上海证券交易所科创板股票上市规则》中“预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5,000 万元,或者预计市值不低于人民币 10 亿元,最近一年净利润为正且营业收入不低于 1 亿元”的上市标准。

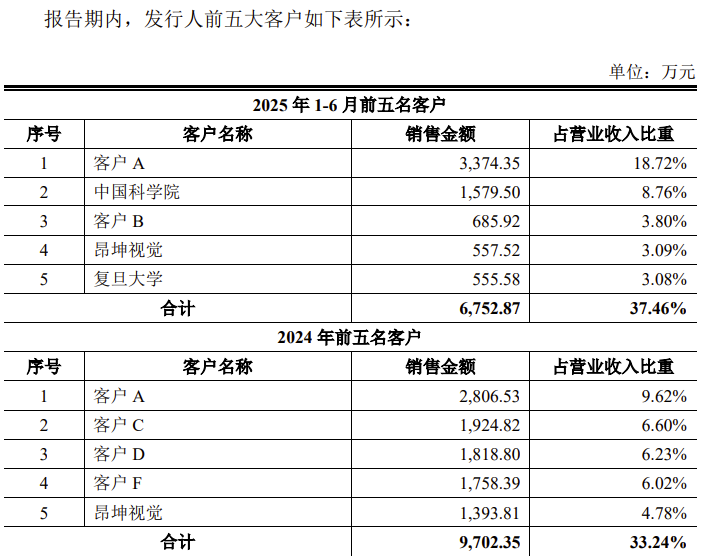

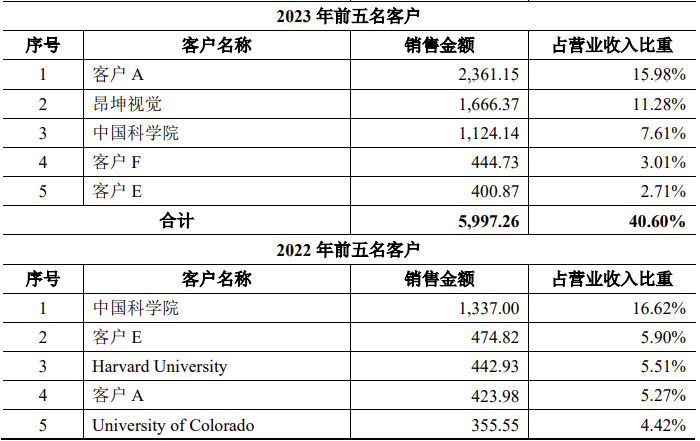

五、中国科学院为公司大客户

2022年、2023年、2024年及2025年1-6月,公司前五大客户合计贡献的收入占当年收入的比例分别为37.73%、40.60%、33.24%及37.46%。除了2024年,报告期其余年份中国科学院都名列公司前五大客户。

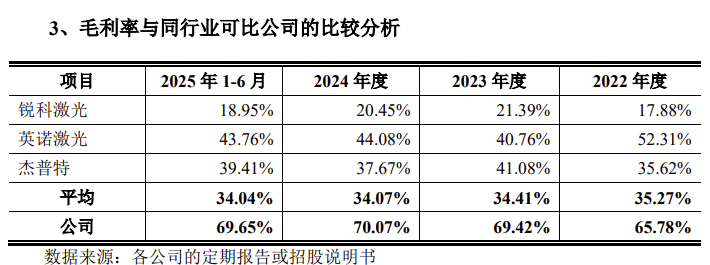

六、公司主营业务收入毛利率显著高于同行业上市公司主营业务的平均毛利率水平

公司将锐科激光、英诺激光、杰普特列为同行业可比公司。2022年、2023年、2024年及2025年1-6月,这3家公司毛利率平均值分别为35.27%、34.41%、34.07%及34.04%,而发行人的毛利率分别为65.78%、69.42%、70.07%及69.65%,是3家可比公司平均值的2倍以上。

招股书解释:

公司主营业务毛利率显著高于同行业上市公司平均水平主要原因系锐科激光、英诺激光和杰普特等同行业上市公司,尽管其主营产品亦为激光器,但在应用市场领域和性能指标方面与公司存在较大差异,缺乏直接的可比性。例如,同行业上市公司更集中于汽车、新能源、消费电子,钢材切割焊接等更为宏观加工领域,其产品主要以高功率为特征,相关领域的竞争者众多,市场竞争更为激烈,从而导致其毛利率相对较低。

公司的精准激光器集中在量子计算、量子精密测量、晶圆制造、晶圆量检测、晶圆隐切等领域,用于面向国内外重大基础科学研究需求以及半导体关键领域的国产化替代,主要性能指标为极窄线宽、低噪声、长相干长度,这些技术参数与国外激光器产品对标,填补了国内相关领域的空白。由于该领域的竞争者较少,且国外同类激光器公司的产品价格通常远高于国内同类产品,因此在与国外竞争对手的竞争中,公司能够获得较高的毛利率。

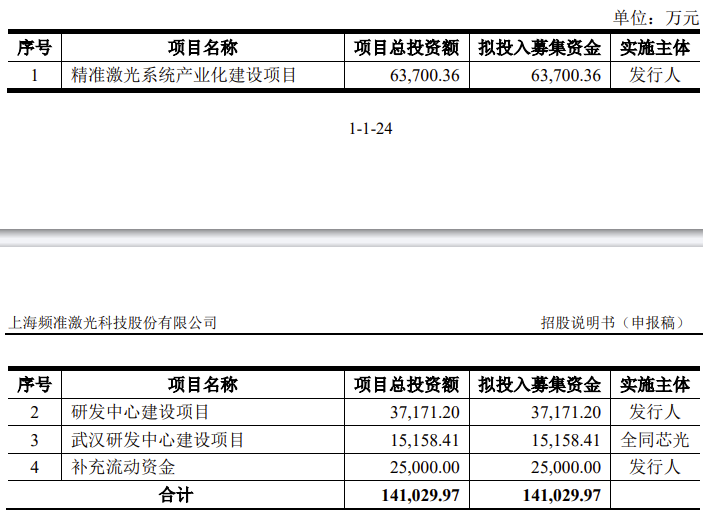

七、IPO募投项目及募投金额

公司本次IPO拟募资14.10997亿元,除2.5亿元用于补充流动资金外,其余用于以下3个项目:

>>>查看更多:股市要闻