(来源:财信证券研究)

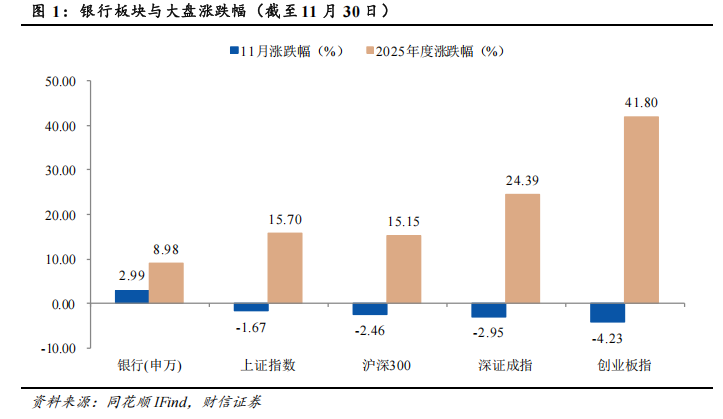

11月,申万银行录得涨跌幅2.99%,跑赢上证指数4.66pp,跑赢沪深300指数5.44pp,月涨跌幅在申万31个一级行业中排名第2位。其中,沪农商行领涨(+10.43%)。

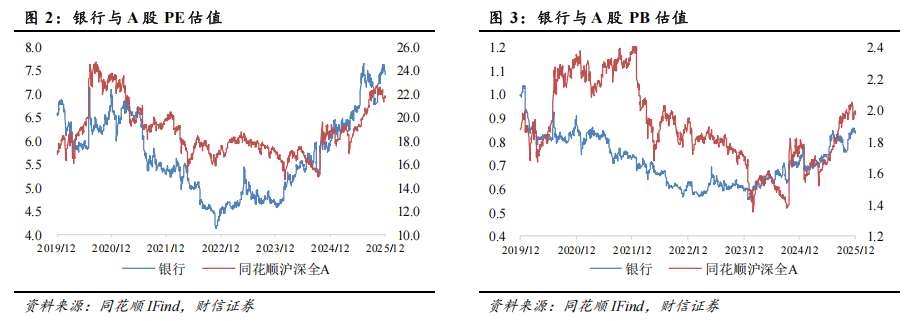

板块估值上行。截至11月28日,银行板块整体市盈率(历史TTM)7.48X,较上月末上升 0.27X,相比A股估值折价65.42%;板块整体市净率0.84X,较上月末略升0.03X,相比A股估值折价57.51%。

同业存单到期收益率上升。AAA级1M/3M/6M同业存单到期收益率分别为1.45%、1.58%、1.62%,较10月末分别上升4BP/2BP/2BP。AA级1M/3M/6M同业存单到期收益率分别为1.50%、1.65%、1.69%,较10月末分别上升4BP/2BP/2BP。AAA级3M-1M同业存单利差为13BP,较10月末利差下降2BP;AA级3M-1M同业存单利差为15BP,较10月末利差下降2BP;AA级-AAA级3M同业存单利差为8BP,较10月末持平。

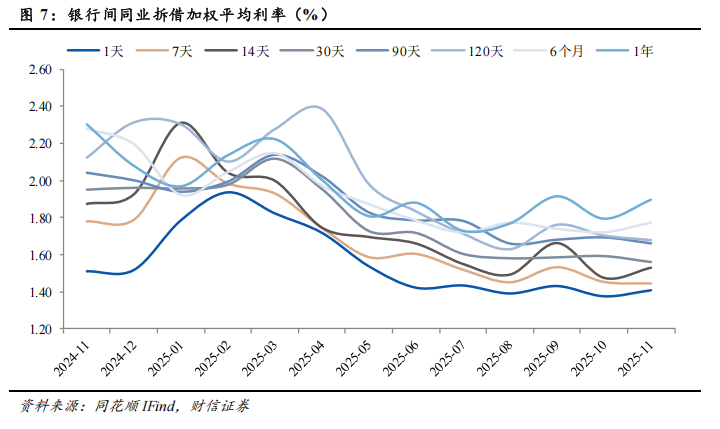

同业拆借利率下降。11月份,同业拆借加权平均利率为1.42%,环比下降6BP,同比下降20BP。环比来看,除30天、90天、9个月期利率上升外,其余期限均下降,其中14天期利率降幅最大,降幅为19BP。同比来看,所有期限利率均下降,其中14天、60天、120天期限利率同比降幅最大,均下降0.45pp。

投资建议:今年以来,治理层对银行业息差保持合理水平重视度提高,央行三季度货币政策执行报告中明确出“支持银行稳定净息差”来拓宽货币政策逆周期调节空间,并在专栏四《保持合理的利率比价关系》中,央行明确提出关注五组利率比价关系。当前银行贷款定价依然偏低,新发放对公实体、零售消费、小微利率都基本趋同,期限利差、信用利差均降至低位,当前贷款定价进一步下降空间或有限,我们判断现阶段央行将侧重于修复合理定价,这也是央行提出“保持合理的利率比价关系”所反映的政策思路。展望后市,在无风险利率下行和资产荒的大背景下,当前银行板块股息率仍具有吸引力,以险资为代表的长线资金、以沪深300ETF为代表被动资金或延续流入态势,公募基金考核导向长周期化的背景下,银行板块也可能迎来增配机遇。维持行业“同步大市”的评级。

风险提示:经济增长不及预期,将导致实体信贷需求疲弱,资产质量恶化;若政策利率向存贷款市场利率传导不畅,或导致负债端成本下行缓慢,息差承压;市场风格切换,或风险偏好提升,对银行板块资金面或仍有冲击。

1

行情回顾

11月,申万银行录得涨跌幅2.99%,跑赢上证指数4.66pp,跑赢沪深300指数5.44pp,月涨跌幅在申万31个一级行业中排名第2位。

11月,银行业板块估值上行。截至11月28日,银行板块整体市盈率(历史TTM)7.48X,较上月末上升 0.27X,相比A股估值折价65.42%;板块整体市净率0.84X,较上月末略升0.03X,相比A股估值折价57.51%。

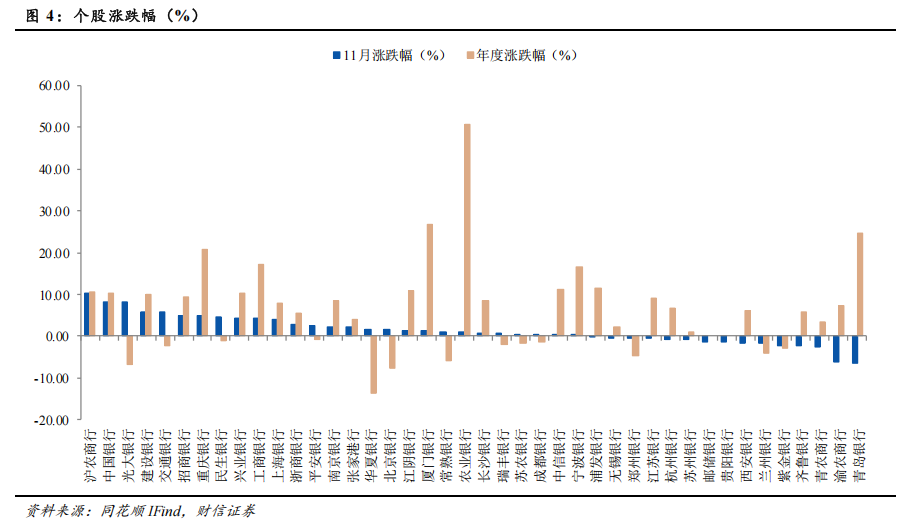

11月,A股42家银行中,27家录得上涨,15家下跌,其中沪农商行领涨,月涨跌幅10.43%。细分类下,国有行平均涨幅最大,月平均涨跌幅为3.96%,中国银行(8.20%)涨幅最大;全国性股份制银行排名第2位,月平均涨跌幅为3.25%,其中光大银行(8.08%)涨幅最大;城商行涨跌幅排名第3位,月平均涨跌幅为-0.01%,其中重庆银行(4.97%)涨幅最大;农商行排名相对靠后,月平均涨跌幅为-0.56%,其中沪农商行(10.43%)涨幅最大。

2

市场利率

2.1同业存单到期收益率

同业存单到期收益率上升。AAA级1M/3M/6M同业存单到期收益率分别为1.45%、1.58%、1.62%,较10月末分别上升4BP/2BP/2BP。AA级1M/3M/6M同业存单到期收益率分别为1.50%、1.65%、1.69%,较10月末分别上升4BP/2BP/2BP。AAA级3M-1M同业存单利差为13BP,较10月末利差下降2BP;AA级3M-1M同业存单利差为15BP,较10月末利差下降2BP;AA级-AAA级3M同业存单利差为8BP,较10月末持平。

2.2银行间同业拆借加权平均利率

同业拆借利率下降。11月份,同业拆借加权平均利率为1.42%,环比下降6BP,同比下降20BP。环比来看,除30天、90天、9个月期利率上升外,其余期限均下降,其中14天期利率降幅最大,降幅为19BP。同比来看,所有期限利率均下降,其中14天、60天、120天期限利率同比降幅最大,均下降0.45pp。

3

行业回顾

央行发布2025年三季度货币政策执行报告。报告设专栏四《保持合理的利率比价关系》,点名几组重要的利率比价关系需要关注。一是央行政策利率和市场利率的关系。央行政策利率体现宏观调控意图,在利率传导机制顺畅的情况下,短端货币市场利率会围绕政策利率中枢运行,并通过金融体系传导影响整个市场利率的水平。如果市场利率比央行政策利率变化得过早或者过迟,调整幅度过大或者过小,甚至变化的方向不一致,比价关系明显偏离合理范围,利率传导的有效性会受影响。二是商业银行资产端和负债端利率的关系。存款利率是银行的主要负债成本率,贷款利率是银行的主要资产收益率。存贷款利率总体上同向变动,但是由于重定价周期差异、银行“内卷式”竞争等因素影响,贷款利率下降快,存款利率下降慢,会压缩银行净息差,制约银行持续支持实体经济的能力。三是不同类型资产收益率的关系。贷款和债券均为银行资产的重要组成部分,作为不同的融资方式,贷款利率和债券收益率有一定差异是正常现象。但是对同一经营主体,发债融资的利率和贷款利率理论上也不应差距太大。同时,随着我国理财等资管产品不断丰富,企业和居民配置理财、基金等金融资产会更加多元化,利率调控机制作用有效发挥,也需要各金融市场之间利率的更多协同。四是不同期限利率的关系。短期利率和长期利率之间的差异反映期限溢价。一般情况下,银行不同期限定期存款利率等也会联动调整,并维持合理的期限利差。五是不同风险利率的关系。不同信用等级融资主体的融资成本差异反映风险溢价。一般来说融资主体的信用等级越高,融资利率越低。国债收益率反映国家信用,被认为是无风险利率。如果企业融资利率低于国债收益率,意味着企业信用比国家信用还好,违背了风险定价的原则,不合理也不可持续。

4

投资建议

今年以来,治理层对银行业息差保持合理水平重视度提高,央行三季度货币政策执行报告中明确出“支持银行稳定净息差”来拓宽货币政策逆周期调节空间,并在专栏四《保持合理的利率比价关系》中,央行明确提出关注五组利率比价关系。当前银行贷款定价依然偏低,新发放对公实体、零售消费、小微利率都基本趋同,期限利差、信用利差均降至低位,当前贷款定价进一步下降空间或有限,我们判断现阶段央行将侧重于修复合理定价,这也是央行提出“保持合理的利率比价关系”所反映的政策思路。展望后市,在无风险利率下行和资产荒的大背景下,当前银行板块股息率仍具有吸引力,以险资为代表的长线资金、以沪深300ETF为代表被动资金或延续流入态势,公募基金考核导向长周期化的背景下,银行板块也可能迎来增配机遇。维持行业“同步大市”的评级。

5

风险提示

经济增长不及预期,将导致实体信贷需求疲弱,资产质量恶化;若政策利率向存贷款市场利率传导不畅,或导致负债端成本下行缓慢,息差承压;市场风格切换,或风险偏好提升,对银行板块资金面或仍有冲击。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、证券时报、红网、讯兔科技、中国证券报和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:长沙市岳麓区茶子山东路112号湘江财富金融中心B座25楼

邮编:410005

电话:0731-84403360

传真:0731-84403438

>>>查看更多:股市要闻