(来源:FOFWEEKLY)

导读:

市场已告别低谷,波动性复苏成为新常态。在顶层战略引导下,耐心资本正加速涌入,构筑市场新生态。

作者|FOFWEEKLY

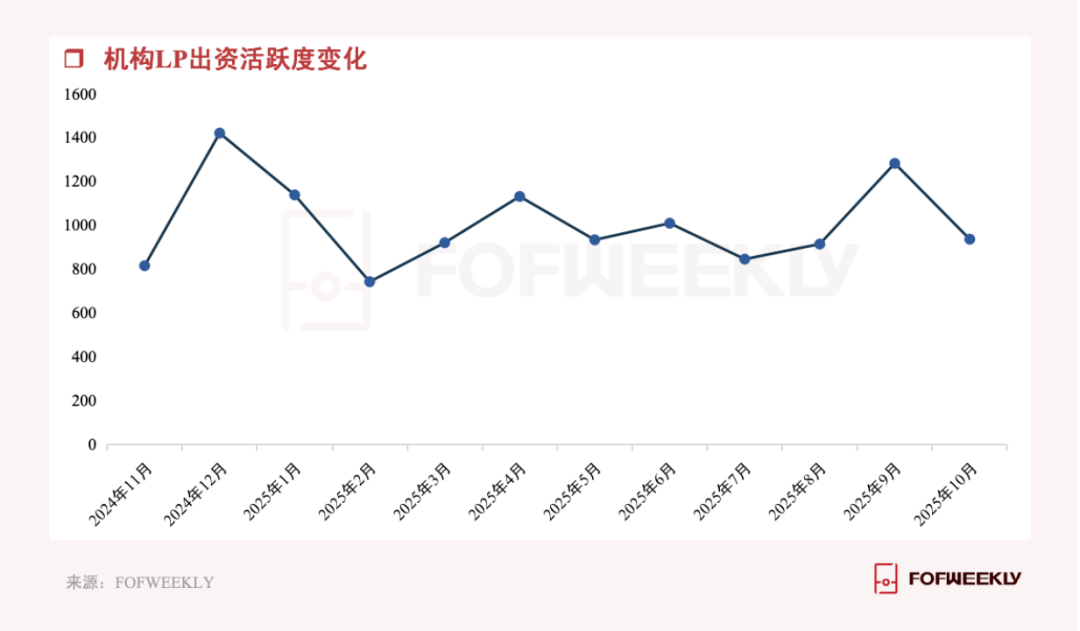

今年以来,机构LP出资活跃度一路上升,在9月到达顶峰之后,10月有所回调,环比下降27%,但同比增长42.5%,当前市场的整体活跃度较2024年有明显的增长,不论从业内人士的体感还是数据来说,行业复苏的趋势都越发明显。

从基金备案数据来看,10月新备案私募股权、创投基金共计394只,环比下降29.3%、同比增长55.1%,其中私募股权投资基金127只,创业投资基金267只。

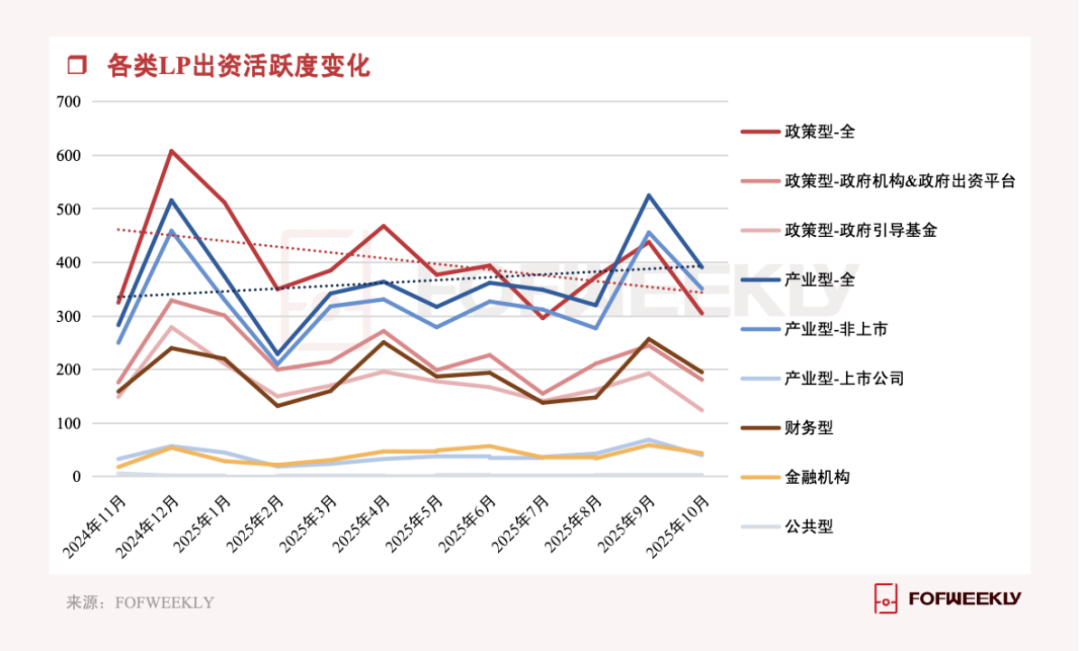

本次回调呈现出鲜明的结构性特征,凸显出不同资本属性的战略定力:

产业型LP尤其是拥有国资背景的非上市产业集团,出资节奏相对平稳,成为市场重要的“压舱石”,其投资紧密围绕主业升级与硬科技赛道进行战略布局。

虽然阶段性回落,但趋势整体向好,在“十五五”规划顶层设计指引下,各级政府引导基金围绕区域产业特色进行精准部署,驱动资本流向与国家战略高度协同的重点领域。

金融机构LP出资内部分化,银行系AIC逆势发力,成为金融机构中的主导力量,而传统银行、保险等机构的出资整体仍偏谨慎。

财务型LP活跃度同步下降,显示出在当前市场环境下更为谨慎和选择性的投资态度。

区域格局亦亮点纷呈,江苏省表现尤为突出,其出资活跃度环比降幅远低于其他主要省市,且出资规模逆势增长,彰显出强大的区域韧性和资本吸引力。本月,首期规模500亿元的江苏社保科创基金正式签约,这类“国家队”长期资本的入场,为市场注入了坚定的长期信心和发展动能。

LP 类型结构政策型 LP 顶层设计明确,非上市主体成压舱石

根据10月出资的机构LP类型分布,出资占比最高的是产业型,占比41.77%;其次为政策型,出资占比32.59%,财务型出资占比20.83%,金融机构出资占比4.70%,公共型出资占比0.11%。

(一)产业型LP:非上市主体成压舱石,战略布局硬核赛道

10月,产业型LP出资活跃度环比下降26%,其中非上市公司出资环比下降23%,上市公司出资环比下降42%,反映出非上市公司,尤其是拥有国资背景的地方产业集团,投资节奏相对平稳,成为当前产业资本出资韧性的主要来源。

产业型LP出资主要由战略驱动,具体分为深耕主业与跨界布局两大类型,对应不同企业的发展诉求与资源禀赋。

部分产业资本出资围绕其主营业务上下游展开,核心目标在于巩固供应链稳定性、获取前沿技术突破、构建产业生态,以强化企业核心竞争力。

例如晶升股份出资参与北京晶芯助力股权投资基金,围绕其半导体设备主业展开布局;东方明珠连续出资郑州航空港先进计算一期与二期,布局数字经济基础设施,与自身新媒体业务形成协同效应,为主业发展注入新动能。

以酒企、传统消费企业为代表的传统巨头,则积极通过横向跨界布局新兴产业,探索第二增长曲线。这类企业依托自身资金优势,突破原有行业边界,在新兴赛道中寻找发展机遇。

五粮液集团通过宜宾五粮液基金管理有限公司出资10亿,参与宜宾智创数字经济产业发展基金,同时通过旗下四川普什产业发展基金出资2.5亿参与鼎晖中安并购(安徽)股权投资基金。泸州老窖集团则通过璞信投资,在江苏、浙江等地广泛布局半导体、医疗健康等新兴产业基金,投向盛世投资、鼎兴量子、天启资本等知名市场化机构。两大酒企巨头,在新能源、半导体、医药等多领域的基金参与,成为其多元化战略的重要举措。

同时,天津桂发祥集团参与海河产业基金共同设立的规模5亿的天津百孚海河西岸私募基金也完成落地,基金管理人为鼎晖百孚。

值得关注的是,这是今年以来,桂发祥与多家天津国资联合出资落地的第5支基金。此前,桂发祥已先后参与出天津市国鑫海河产业并购基金、天津海河海棠西岸科创创业投资基金、天津百孚西岸海河创业投资基金,以及AIC股权投资试点基金津建源海河新兴产业股权投资基金,合计认缴出资额达8.6亿元。作为疫情以来净利润承压的老牌消费企业,桂发祥通过参与私募股权投资,显示出其利用资本探索新方向的意图,同时也体现了地方国资背景企业的协同发展战略。

(二)政策型LP:顶层设计明确,各地精准布局

10月,中国私募股权市场的政策环境与资本动向呈现紧密联动。“十五五”规划建议的审议通过为中长期产业与资本布局提供了顶层指引,地方政策迅速跟进细化,标志着政策引导下的股权投资进入新阶段。

“十五五”规划建议明确提出“建设现代化产业体系,巩固壮大实体经济根基”,具体要求包括优化提升传统产业、培育壮大新兴产业和未来产业、推动服务业优质高效发展及构建现代化基础设施体系。在此框架下,下一步政策将以先进制造业为核心抓手,通过稳定制造业比重、推进智能化绿色化融合化改造、攻关短板装备与工业软件三大路径,助力实现从“制造大国”到“制造强国”的跨越,这也为私募股权市场提供了清晰且长期的战略方向。

政策信号迅速传导至地方,10月以来,广东、湖北、上海、河南四省市结合区域产业特色出台专项政策,分别从低空经济、人工智能、科技型中小企业创新、化工产业升级等细分领域切入,共同指向以高端化、集群化、绿色化打造新质生产力。

从机构LP出资数据来看,10月政策型LP出资活跃度环比下降30%,同比上升20%,出资规模则环比下降25%。这一数据表明,在政策落地初期的资本配置过程中存在阶段性调整,但政策型资本向新质生产力领域集聚的长期趋势未改,政策引导效应持续显现。

在政策引导下,各地政策型LP活跃,围绕区域产业特色进行精准布局,形成了差异化、协同化的出资格局。合肥产投、芜湖投资集团等安徽本地政策型LP,依托长三角产业协同优势,重点布局新材料、数字经济等领域;深圳天使母基金则聚焦早期科技创新,通过种子基金培育初创企业;昌达投资立足湖北,围绕未来产业、集成电路等赛道发力。这种差异化的布局模式,既体现了政策型LP对区域产业特色的适配,也形成了全国范围内新质生产力培育的合力。

(三)金融机构:整体节奏放缓,银行系AIC持续发力

10月私募股权市场中,金融机构LP与财务型LP的出资节奏均有所放缓。从核心数据来看,金融机构LP出资活跃度环比下降25%,出资规模环比下降61%。然而,银行系机构,特别是AIC,仍逆势保持活跃,成为金融机构LP中的关键力量。

在银行系LP中,工银投资表现尤为亮眼,凭借多笔稳定出资成为本月金融机构LP中的重要出资方,其出资方向覆盖北京、安徽、天津、广东、江苏等多个区域,聚焦股权投资与创业投资领域,不断提扩大AIC股权投资基金范围。

同时,今年下半年商业银行发起设立AIC提速。10月,邮储银行获批筹建中邮金融资产投资有限公司(邮银投资)。11月,兴业银行旗下的兴银投资、招商银行旗下的招银投资、中信银行旗下的信银投资相继获批开业。

招商银行方面透露,招银金融投资将坚持智能化、绿色化、融合化方向,服务制造强国、网络强国等战略,发挥长期资本优势,投向科技创新、绿色低碳、先进制造。中信银行则在公告中指出,信银投资将围绕战略性新兴产业、“专精特新”重点领域,开展市场化债转股及股权投资,支持科创企业参与民营经济。

AIC的密集设立及其清晰的战略定位,表明银行体系正通过股权性投资工具,将长期资本精准导入实体经济的关键领域,旨在实现“降低企业杠杆”与“推动产业升级”的双重目标。

(四)财务型LP:活跃度同步下降,投资决策更趋审慎

与金融机构LP类似,10月财务型LP出资活跃度环比下降24%。财务型LP以追求财务回报为核心目标,其出资节奏对市场收益预期、资产估值水平更为敏感。当前私募股权市场部分赛道仍处于估值调整期,项目退出周期延长,导致财务型LP在出资决策上更为谨慎,倾向于收缩投资规模、聚焦更优质的头部项目或成熟赛道,这一态势与金融机构LP的整体表现形成呼应,反映出当前市场中财务类资本的投资共识。

区域布局特征江苏活跃度韧性凸显,社保基金入场注入长期动能

10月,在全国私募股权市场出资节奏普遍放缓的背景下,江苏省展现出显著的韧性与结构优势。苏省出资活跃度环比下降13%,在主要省市中降幅最小,而出资规模更是逆势大幅增长44%,凸显其作为资本高地的吸引力。这一表现与当月省级重大战略布局——江苏社保科创基金的落地形成强劲呼应,预示着江苏在吸引长期资本支持科技创新方面的优势将进一步巩固。

本在地域上向产业基础最雄厚的苏南地区高度集中,苏州、南京、无锡构成的核心三角是资本聚集和产业布局的绝对主力。例如,苏州创投集团联合苏州国投等机构发起设立的苏州新创未来股权投资合伙企业(有限合伙),基金规模171.5亿元,为全省规模增长提供了核心支撑。该基金的设立也被市场解读为后续对接更高级别战略基金的前期准备。

10月31日,江苏社保科创基金在南京正式签约。该基金由全国社会保障基金理事会联合江苏省政府、苏州市政府和工银投资共同出资设立,首期规模500亿元。由苏州创新投资集团有限公司担任管理人。此类“社保科创基金”是国家层面引导超长期资本精准、大规模支持科技创新的关键举措。江苏社保科创基金的落地,与较早前落地的浙江基金、以及安徽正在研讨的基金共同表明,长三角已成为国家级长期资本配置科技创新的核心区域。这将为江苏的集成电路、生物医药、人工智能等前沿科技领域提供更为充沛的“耐心资本”。

活跃LP观察

结语

从2025年10月来看,机构 LP 出资市场已确认脱离2024年的底部区间,进入一个结构性、波动性的复苏通道。市场的“体质”在调整后变得更为健康。复苏由产业资本的战略需求和政策资本的长期引导共同推动,具有明确的内生动力和产业导向。

纵观全局,尽管短期存在波动,但各类LP的资金投向呈现出高度一致性——高度集中于智能制造、人工智能、新能源、生物医药等代表新质生产力的硬科技赛道。这种资本与产业政策的高度同频,标志着中国私募股权市场已进入一个由战略引领、结构优化、耐心资本驱动的新发展阶段。预计未来的出资活跃度将继续呈现季度末、年末活跃度较高的周期性特点。出资将继续向新质生产力相关领域和头部区域集中,对GP的产业赋能能力和专业化程度要求将越来越高。

对接需求请扫码

>>>查看更多:股市要闻