炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:华安证券研究)

生猪养殖再次去化,头部猪企探索成长新方向

2025年7月生猪养殖行业开始步入去产能阶段,10月末全国能繁母猪存栏量降至4000万头以下,产能去化明显提速。根据全国能繁母猪存栏量推算,2026年上半年猪价仍处于下行周期,根据全国新生仔猪数推算,按照正常出栏节奏,2026年春节后猪价将面临较大下行压力。我们判断,随着生猪养殖业全面亏损叠加官方调控政策持续落地,生猪行业去产能有望明显提速。在国内产能扩张受限的大背景下,头部猪企已开始探索新增长点,牧原积极开拓海外市场,温氏多元化经营生猪业务,优先推进肉鸡业务出海。我们综合考虑估值、ROE、养殖成本,重点推荐牧原股份、温氏股份、天康生物、立华股份。

预计2026年白羽鸡产业链价格温和上行,黄羽鸡盈利相对平淡

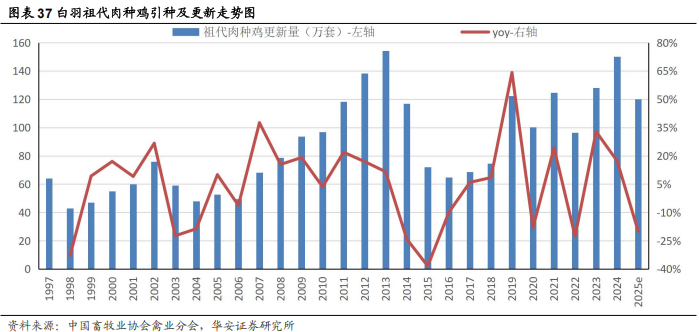

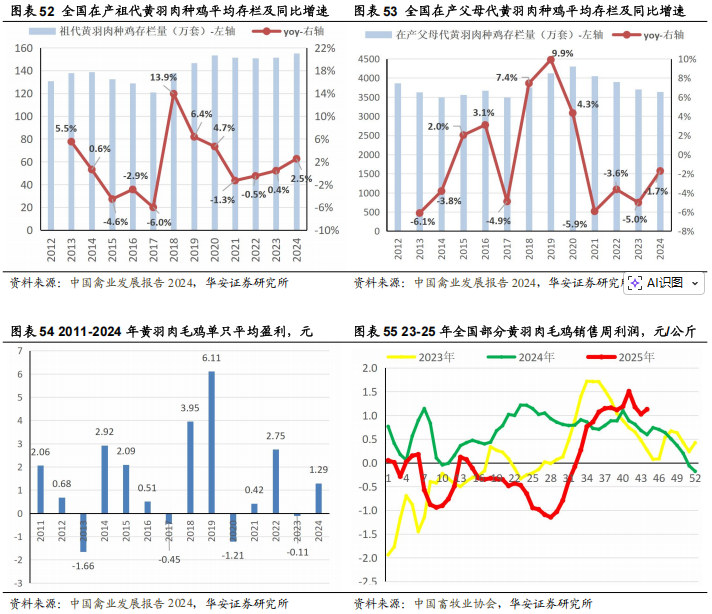

①2024年我国白羽祖代更新量150.07万套,处于严重供过于求的状态;我们预计2025年祖代更新量会降至120万套左右,处于供需宽松状态。目前,在产种鸡存栏、父母代销量均处于2019年以来同期高位,但后备种鸡存栏已处于2023年以来同期低位,我们预计2026年白羽肉鸡产业链价格有望温和上行,建议重点关注业绩持续超预期的圣农发展。②从黄羽种源情况看,在产父母代种鸡存栏已连续4年呈现持续减少趋势,2024年进一步跌破自2018年以来的最低值。鉴于2024年市场释放出的积极信号,2025年在产父母代种鸡规模反弹,高于2023-2024年同期水平,在产祖代种鸡存栏规模仍处于历史最高,我们预计2026年黄羽鸡产业链盈利相对平淡。

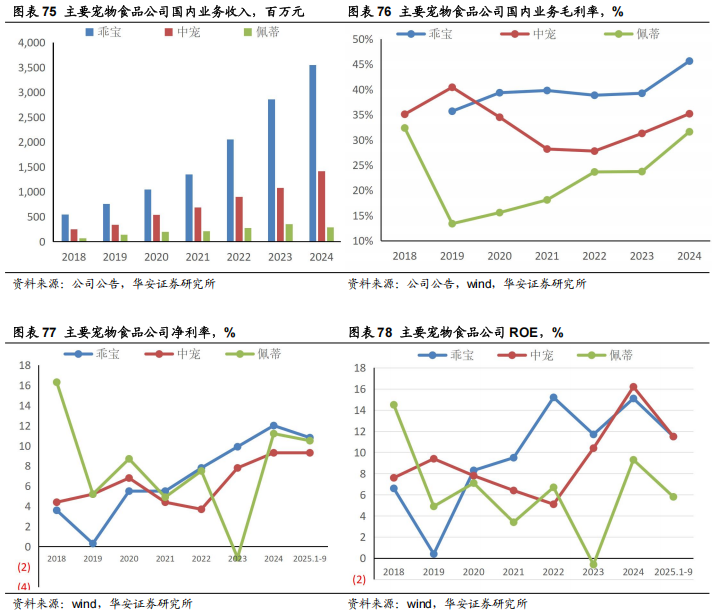

中国粮黄金时代已来,头部上市宠物食品公司竞争力稳步攀升

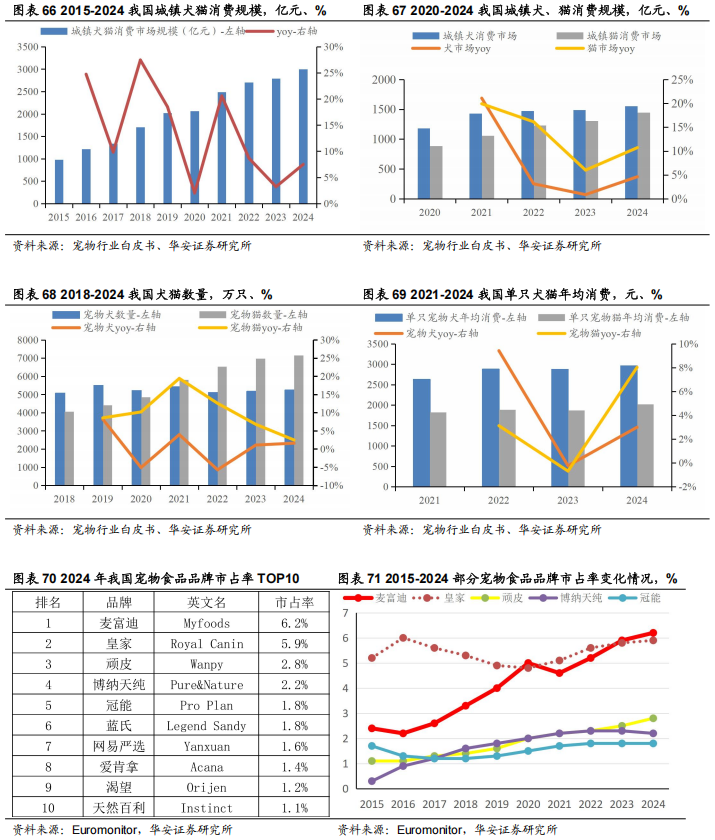

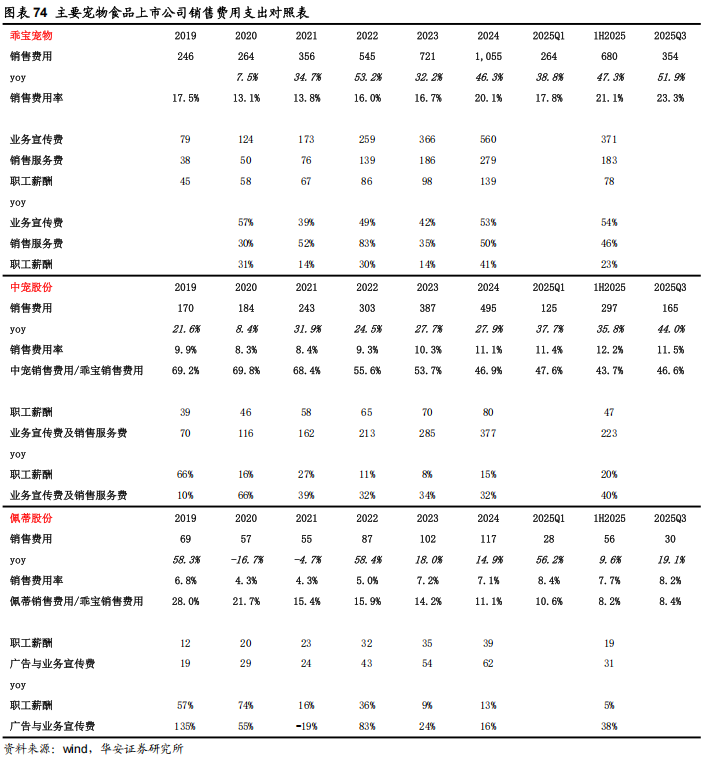

欧睿国际数据显示:2024年宠物食品TOP5品牌中,国产品牌占3席,宠物食品TOP3品牌中,国产品牌占2席,麦富迪持续两年成为我国宠物食品TOP1品牌,“中国粮”的黄金时代已然到来。头部上市宠物食品公司积极发展国内市场,顺应高端化、国产化、线上化趋势,在提升产品质量的同时,不断打磨打造新品的能力,通过持续的销售费用和研发费用投入,陆续实现境内业务盈利。乖宝宠物在头部上市宠物食品公司中最早实现境内业务盈利,中宠股份于2024年实现境内业务盈利,2025年境内业务盈利进一步提升,佩蒂股份境内业务仍处于小幅亏损状态。2025年1-10月,麦富迪、弗列加特、顽皮、领先、爵宴电商三平台销售额同比+14.9%、+110.6%、+28.3%、+69%、+47.8%,随着费用投入和品牌力的不断提升,头部公司市占率有望稳步提升,我们继续推荐乖宝宠物、中宠股份,建议关注佩蒂股份。

动保:静待业绩修复,宠物动保业务有望打开中长期成长空间

从历史经验来看,动保企业业绩相比养殖利润有一定滞后性,下游养殖企业持续盈利后约1-2个季度,动保企业业绩会出现明显改善,2H2026猪价有望回暖,动保企业业绩或逐步修复。此外,近年来国内宠物市场整体呈稳步增长趋势,2024年宠物医疗市场份额占28%,仅次于宠物食品市场,2024年以来多款国产猫三联疫苗陆续上市,国产猫三联疫苗在毒株匹配程度、价格、渠道等方面具有明显优势,2025年各企业猫三联疫苗销售均取得一定成绩,打开动保公司第二增长曲线。近几年动保行业竞争持续加剧,产品同质化严重,今年猪价整体较为低迷,叠加大型养殖集团普遍采取较为激进的成本管控策略,导致猪用疫苗需求量下滑,研发新产品、开辟新业务便成为动保企业破局的关键,建议关注瑞普生物、科前生物、回盛生物、普莱柯。

1H2026我国肉牛价格有望加速上行,建议关注牛产业链

2020-2023年新冠疫情造成我国消费需求下降,供给过快增长导致2020-2022年肉牛价格出现滞涨,2023年牛肉价格开启了二十年以来的第一轮大跌。2023-2025年,我国能繁母牛持续去化,2025年9月末我国牛存栏已降至9,932万头,较2023年末累计下降5.5%,为牛价大涨奠定基础。牛属于单胎动物,且养殖周期漫长,从能繁母牛怀孕到育成牛出栏需要约28个月,我们推算,2026年上半年我国肉牛价格将开始加速上行,在牛肉进口政策相对平稳的情况下,本轮牛价上涨有望持续至2028年,建议关注牛产业链。

疫情;政策调整;自然灾害;汇率波动风险;原材料价格波动风险;宠物公司国内市场开拓不达预期风险

1

2025 农业指数跑赢大盘,板块配置居中

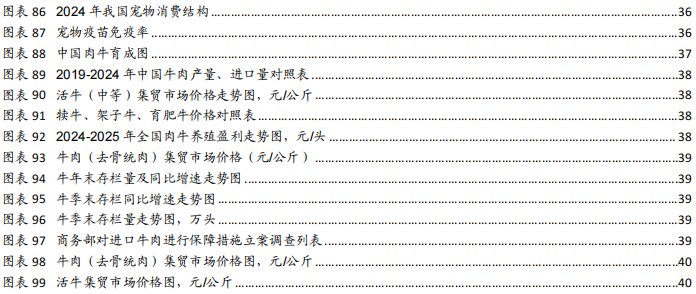

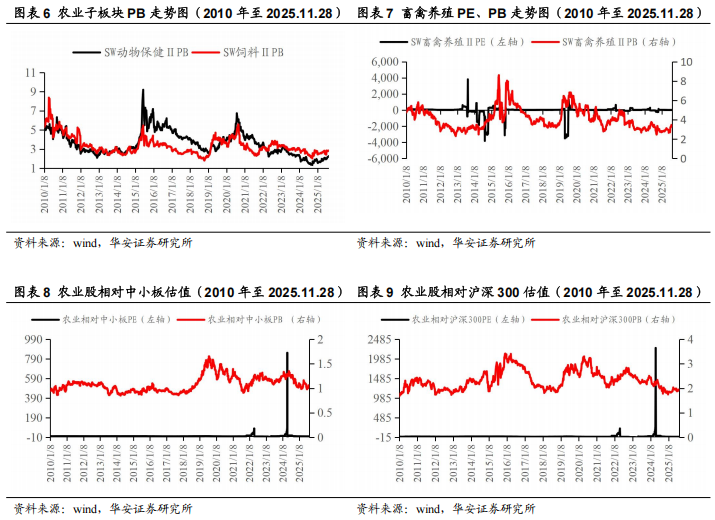

1.1 农业板块跑赢沪深 300 指数 3.15 个百分点

2025年初至11月28日,农林牧渔(申万)指数+18.19%,沪深300指数+15.04%,中小板综指数+26.64%,农业板块跑赢沪深300指数3.15个百分点,跑输中小板8.45个百分点;农林牧渔在申万31个子行业中涨幅排名第11位。

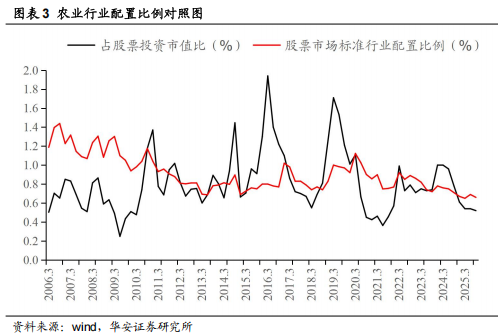

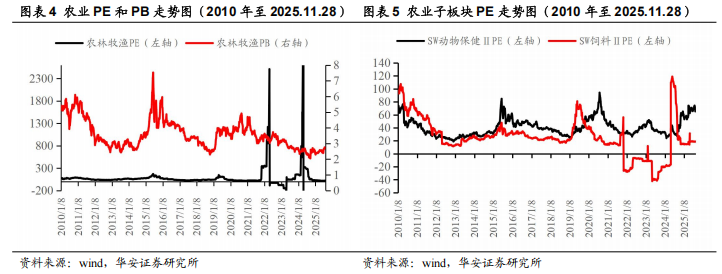

1.2 农业板块略低于标准配置

2025年11月28日,农业板块绝对PE和绝对PB分别为25.6倍和2.9倍,2010年至今农业板块绝对PE和绝对PB的历史均值分别为110.0倍和3.6倍;农业板块相对中小板PE和PB分别为0.6倍和1.0倍,历史均值分别为3.1倍和1.1倍;农业板块相对沪深300PE和PB分别为1.8和1.9倍,历史均值分别为9.2倍和2.3倍。

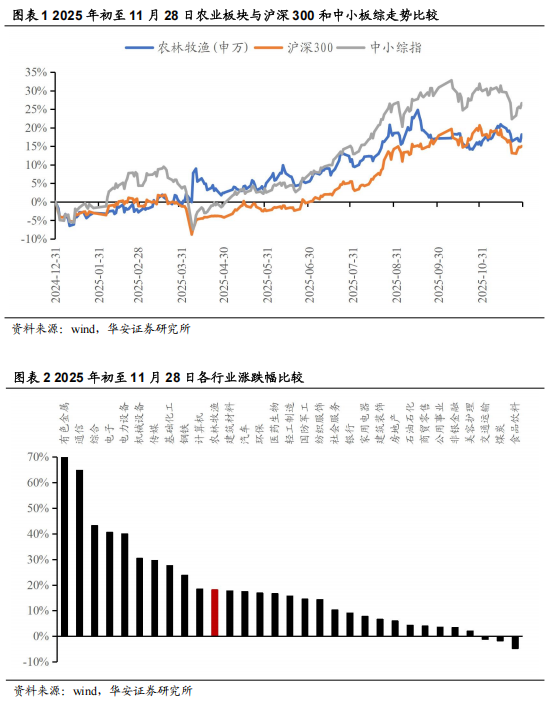

1.3 子板块分化,动物保健表现最优

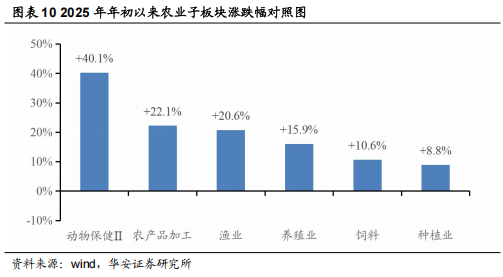

2025年初至11月28日,农业各子板块涨幅从高到低依次为动物保健Ⅱ(+40.1%)、农产品加工(+22.1%)、渔业(+20.6%)、养殖业(+15.9%)、饲料(+10.6%)、种植业(+8.8%)。

2

生猪养殖再次去化,头部猪企探索成长新方向

2.1 生猪养殖业再次去产能

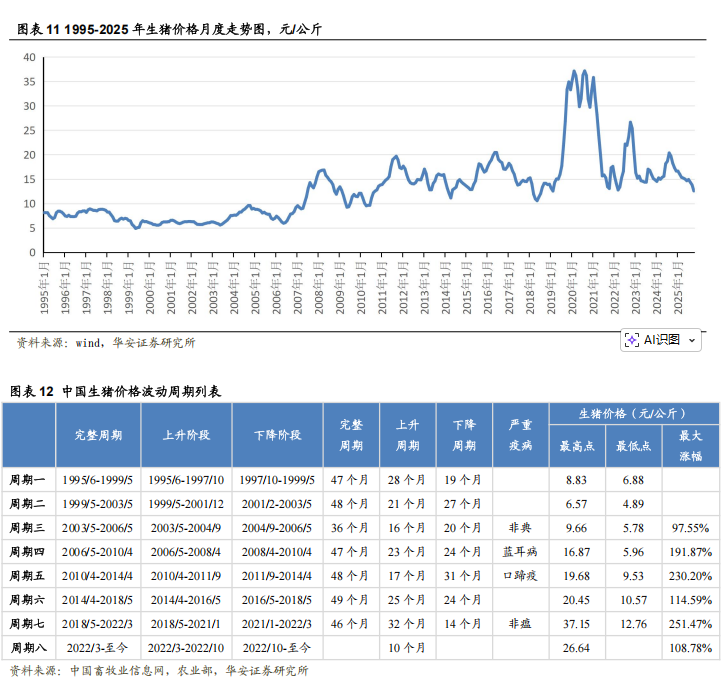

1995年1月至2022年10月,我国生猪养殖行业经历了七轮完整周期,最短36个月,最长49个月,猪价波动周期3-4年。其中,最大一波上涨出现在2018年5月至2022年3月,最大涨幅251.5%,由非瘟疫情引发。2022年3月,生猪养殖业进入第八轮周期,目前处于第八轮猪周期中的下行周期。

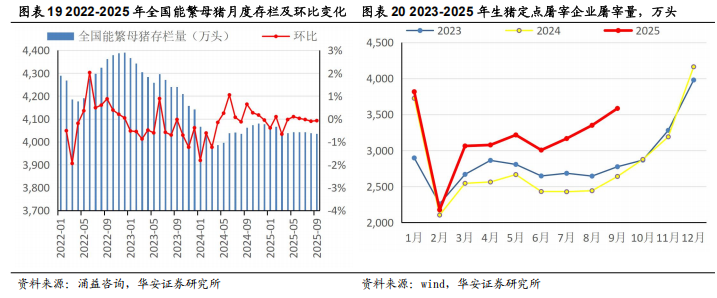

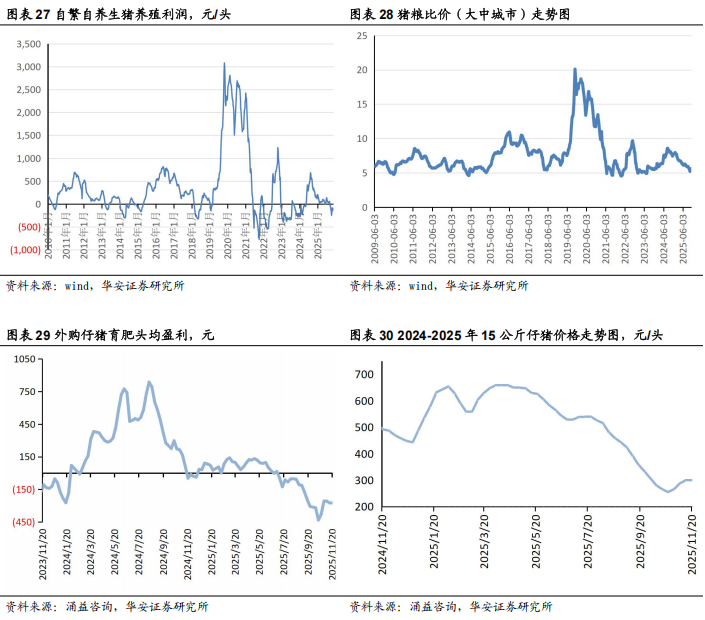

回顾能繁母猪存栏量变化与猪价最高点/最低点:①2017年12月-2019年9月,统计局公布的能繁母猪存栏量下降32.9%,2019年10月30日猪价达到峰值38.71元/公斤;2019年9月-2021年6月,能繁母猪存栏量大增52.1%,2021年10月8日猪价跌至最低点11.54元/公斤;2021年6月-2022年3月累计去化8.3%,受产能去化、延迟配种、二育等多重因素影响,猪价于2022年10月26日达到峰值27.66元/公斤;2022年3月-2022年12月,能繁母猪存栏量小幅上升4.9%,2023年7月12日猪价跌至低点14.19元/公斤;2022年12月-2024年3月累计去化9.1%,2024年8月15日猪价达到峰值20.92元/公斤。②2024年3月-2025年6月累计上升仅1.3%,2025年10月16日猪价跌至阶段性低点12.3元/公斤,2025年7月至今,生猪养殖行业再次去产能。

2.2 生猪产能调控政策稳步推进

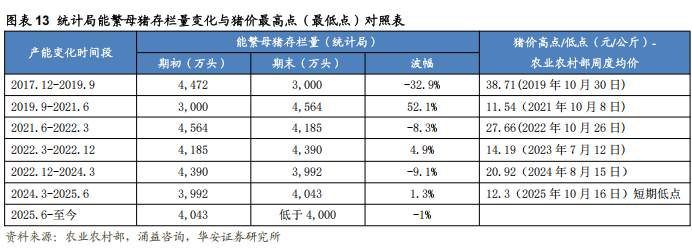

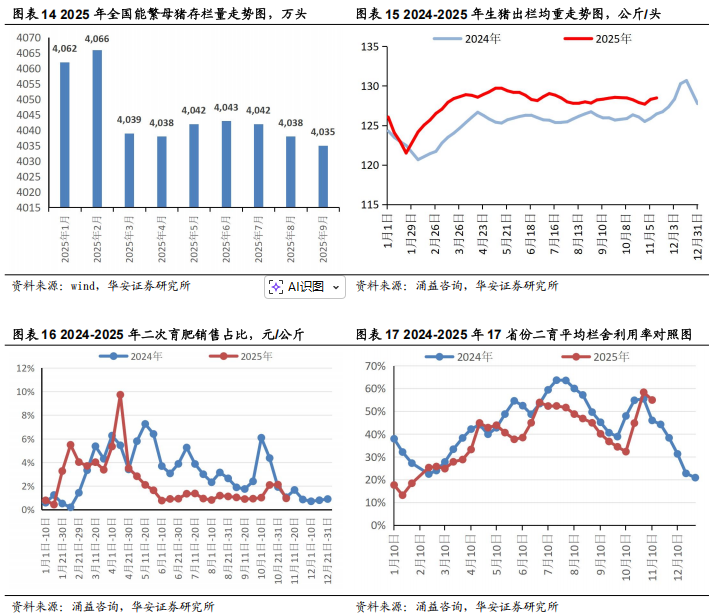

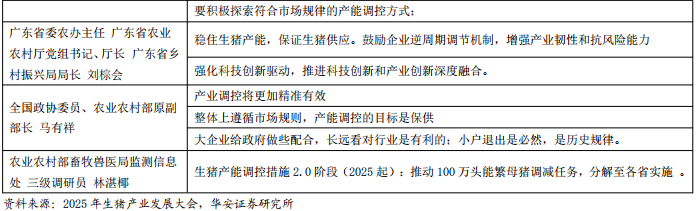

2025年5-8月,发改委释放稳定猪价信号,要求国内大型集团猪企停止增加能繁母猪存栏,出栏体重控制在120kg,且不鼓励二育销售。9月,农业部畜牧兽医局会同国家发改委价格司召开生猪产能调控企业座谈会,主要举措包括:25家头部猪企需于近期上报减产计划,年内减少能繁母猪存栏100万头;各省份也需要调减能繁母猪,省份调减任务与头部企业产能调减任务有重合。本次会议较前几次明显加码。截至9月末,全国能繁母猪存栏量4,035万头,较4月末仅下降3万头,政策影响有望在Q4逐步显现,2025年10月末,能繁母猪存栏量降至4000万头以内。出栏均重持续高于2024年同期,6月以来生猪均重始终稳定在127.69公斤以上;二次育肥销售占比维持相对低位,10-11月17省份平均栏舍利用率出现快速反弹。

11月2日,2025年生猪产业发展大会在云浮举办,中国畜牧业协会会长蔡辉益、全国政协委员&农业农村部原副部长马有祥、农业农村部畜牧兽医局监测信息处三级调研员林湛椰等多位领导发表演讲。本次会议提出“提质增效”、“积极探索符合市场规律的产能调控方式”、“稳住生猪产能,保证生猪供应”等重要观点。我们认为,政策端将更精准有效地进行生猪产能调控,兼具价格调控责任和保供责任。11月18-19日,农业农村部在安徽蚌埠召开稳定畜牧业生产工作推进会,会议强调,要加快落实生猪产能综合调控。

2.3 生猪产能去化有望提速

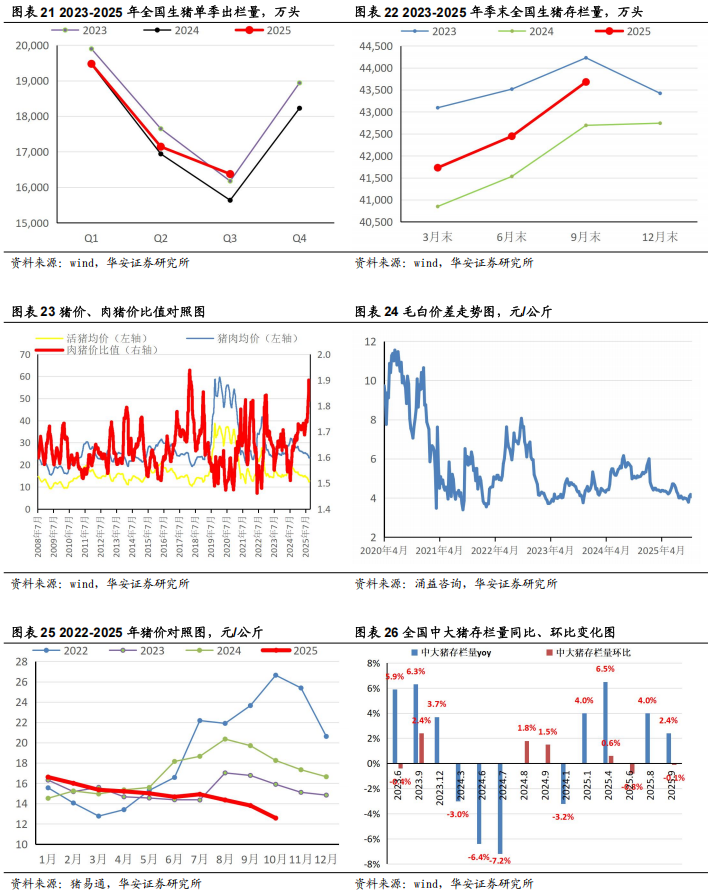

2.3.1预计1H2026猪价仍处于下行周期2022年12月-2024年4月,生猪养殖行业累计去化9.2%,2024年生猪出栏量、存栏量、屠宰量均低于2023年,对应猪价处于上行周期。2024年5月-2025年6月,生猪产能窄幅波动,累计增幅仅1.4%。2025Q1-Q3,全国生猪出栏量分别为1.95亿头、1.71亿头、1.64亿头,同比分别+0.1%、+1.2%、+4.7%;2025Q1-Q3,全国生猪定点屠宰企业屠宰量分别为9,056万头、9,299万头、10,100万头,同比分别+8.1%、+21.4%、+34.5%;2025年1季末-3季末,全国生猪存栏量分别为4.17亿头、4.24亿头、4.37亿头,同比分别+2.2%、+2.2%、+2.3%。受产能提升和生产效率提升的双重影响,2025年生猪价格持续回落,根据能繁母猪存栏量推算,2026年上半年猪价仍处于下行周期。从新生仔猪数看,2024年12月-2025年5月全国新生仔猪数量同比增长9.9%,对应2025年6-11月生猪出栏将逐渐增多。目前,全国新生仔猪数同比增长6.6%,环比增长0.3%,按照正常的出栏节奏,明年春节后猪价将面临较大的下行压力。

2.3.2生猪产能去化有望提速生猪养殖行业持续亏损:i)自繁自养已连续10周亏损,本周五自繁自养头均亏损148元;ii)仔猪销售继续亏损;iii)外购仔猪育肥已连续亏损5个月,本周五外购仔猪育肥头均亏损达到270元。2025年7月开始,生猪养殖行业步入去产能阶段,Q3统计局能繁母猪存栏量累计下降9万头,10月末全国能繁母猪存栏量降至4000万头以下,较9月末降幅逾35万头,10月产能去化明显提速。我们判断,随着生猪养殖业全面亏损叠加调控政策持续落实,生猪行业去产能有望明显提速。

2.4 降本增效仍是重中之重,头部猪企探索成长新方向

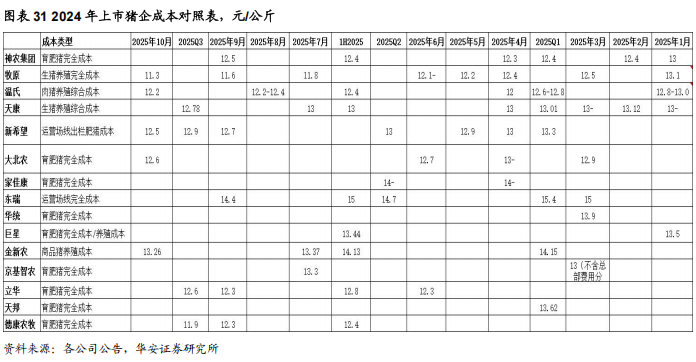

2.4.12025成本整体下行,预计2026出栏增速明显放缓2025年,降本增效仍是重中之重,主要上市猪企生猪养殖成本处于下行通道。牧原股份的完全成本明显低于其他猪企,10月已降至11.3元/公斤,较1月下降1.8元/公斤。德康农牧、温氏股份、神农集团、立华股份的完全成本稳定在第二梯队;天康生物、大北农等公司的成本也已逐步降至13元/公斤以内。

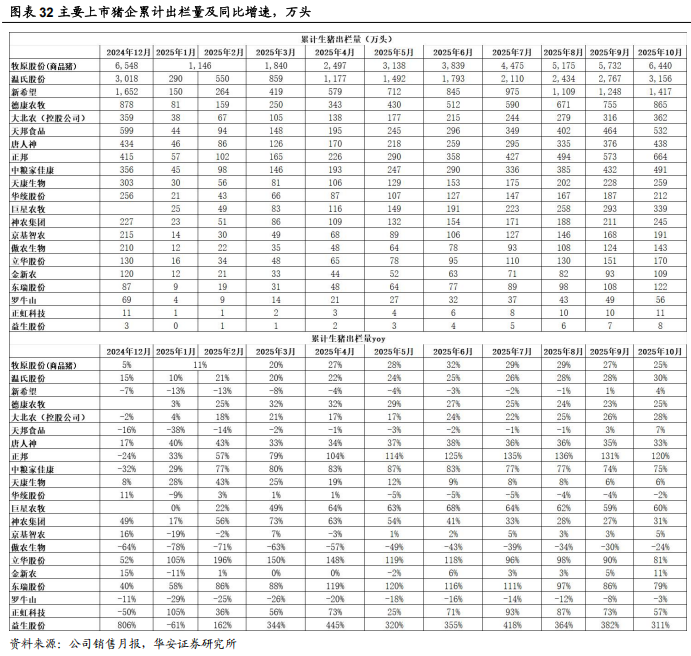

2025年1-10月,20家上市猪企出栏量16,221万头,同比增长26%,出栏量(万头)从高到低依次为,牧原6440(仅商品猪出栏量)、温氏3156、新希望1417、德康农牧865、正邦664、天邦食品532、中粮家佳康491、唐人神438、大北农(控股公司)362、巨星农牧339、天康生物259、神农集团245、华统股份212、京基智农191、立华股份170、傲农生物(维权)143、东瑞122、金新农109、罗牛山56、正虹科技11;出栏量同比增速从高到低依次为,正邦120%、立华股份81%、东瑞79%、中粮家佳康75%、巨星农牧60%、正虹科技57%、唐人神33%、神农集团31%、温氏30%、大北农28%、牧原25%、德康农牧25%、金新农11%、天邦食品7%、天康生物6%、京基智农5%、新希望4%、华统股份-2%、罗牛山-3%、傲农生物-24%。今年5月发改委、农业部开始发布生猪产能调控政策。我们根据产能历史数据、减产政策逐步落实,以及生产效率的持续提升,预计2026年上市猪企整体出栏量同比温和上行,增幅将明显低于2025年水平。

2.4.2头部猪企探索成长新方向在国内产能扩张受限的大背景下,头部猪企已开始积极寻找新的成长方向。①牧原积极开拓海外市场。今年上半年,牧原开始积极关注并开拓海外市场。3月,牧原设立越南牧原有限公司,5月向香港联交所递交H股发行并上市的申请。牧原计划利用多年积累的各项技术优势、成本管控和环保治理经验等,充分把握海外市场的发展机遇,推动公司业务实现进一步增长。牧原也把香港联交所上市作为推进全球化战略的重要一步,重新梳理投资价值,引入更多国际、长期投资者,进一步优化股东结构,提升公司治理水平。近期,牧原与BAF越南农业股份公司签署合作协议,双方将合作在越南建设并运营楼房养殖项目。与海外合作伙伴共同在当地落地项目会是牧原未来几年海外资本开支方向,具体量级将根据海外业务进展确定,但相比于国内的资本开支,预计将处于较低水平。②温氏多元化经营生猪业务,优先推进肉鸡业务出海温氏提出优化出栏结构,实现多元化经营。仔猪业务方面,打造最好养、最好卖的仔猪,未来计划仔猪销量占到生猪总销售5%-10%。黑猪业务方面,长远目标是打造“中国第一黑猪品牌”,力争未来黑猪出栏占比达到5%左右。温氏自2017年启动大黑猪培育项目,历经8年选育完成6个世代,培育的黑猪品系具备“高生产效率、大骨架、肉质好”等三大核心优势,与白猪相比,黑猪肉质风味更优,产品溢价能力更强。温氏董事会也明确了出海方向并成立探索团队。依托于动保、农牧装备和环保等相关业务多年出海积累的经验与渠道,优先推进肉鸡业务出海,再逐步将猪业、鸭业推向海外市场,挖掘国际增长空间。

2.5 重点推荐牧原、温氏、天康、立华

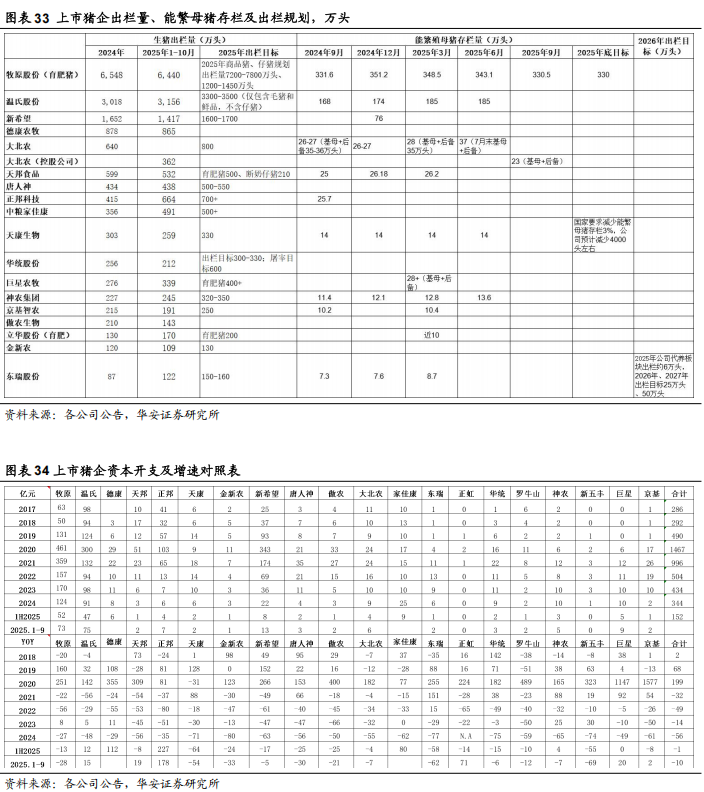

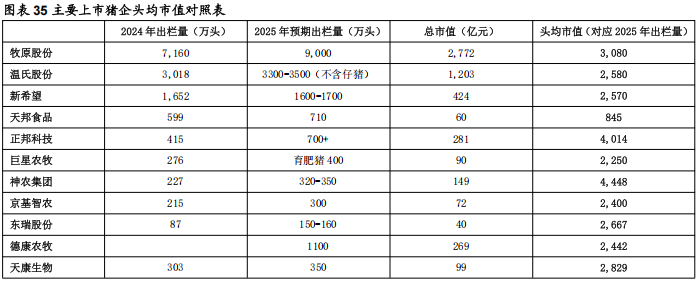

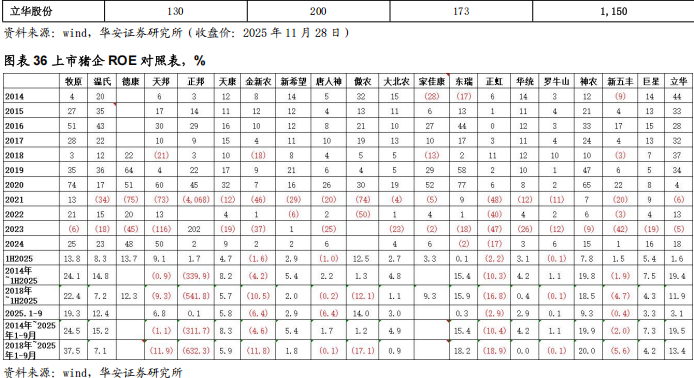

据2025年生猪预测出栏量,牧原股份头均市值3,080元、温氏股份2,580元、新希望2,570元、德康农牧2,442元、天康生物2,829元、立华股份1150元、天邦845元、正邦4,014元、巨星2,250元、神农4,448、京基2,400元、东瑞2,667元,猪企估值多处于历史低位。对照短期、长期ROE,牧原持续领先上市猪企,神农股份、温氏股份、天康生物、立华股份表现较好。综合考虑估值、ROE、养殖成本,我们重点推荐牧原股份、温氏股份、天康生物、立华股份,建议关注神农集团。

3

预计 2026 年白羽鸡产业链价格温和上行

3.1 预计 2025 年祖代更新量约 120 万套

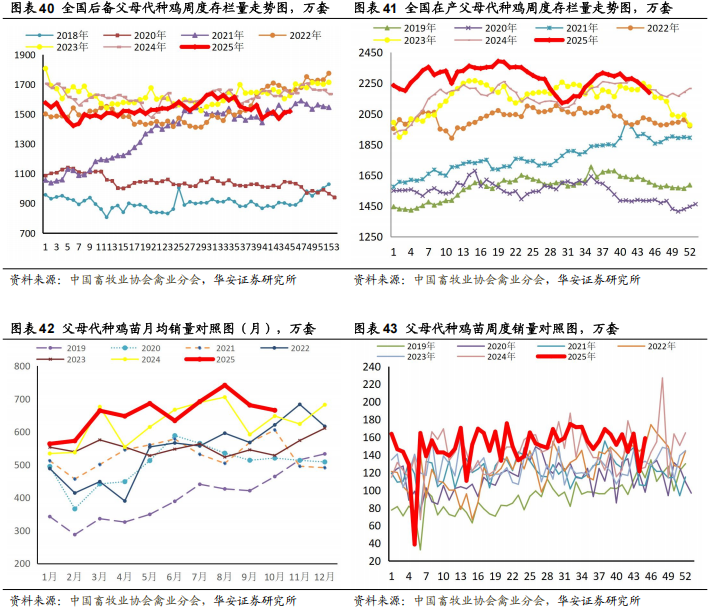

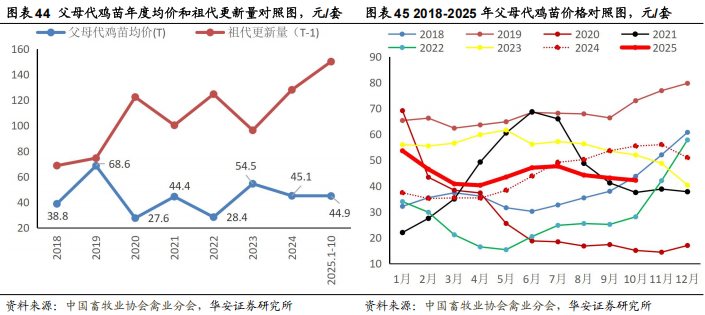

2014年1月我国成立白羽肉鸡联盟,加强行业源头祖代鸡引种管理,改变了行业引种的无序状态,引种量由历史高峰2013年154万套降至2014年118万套。2015年,美国、法国相继爆发禽流感,我国对两国实施了祖代鸡引种禁令,引种量进一步锐减至72万套。2017年初,波兰、西班牙等地连续爆发高致病性禽流感,导致我国引种禁令再度升级,全年祖代肉种鸡引种及自繁量降至68.71万套。2018年我国祖代肉种鸡更新量上升至74.54万套,2019年大幅攀升至122.35万套,祖代供过于求;2020年祖代更新量100.28万套,同比-18%,祖代供需平衡;2021年祖代更新量124.62万套,同比+24.3%。2022年欧美再次爆发高致病性禽流感,全国白羽祖代更新量-22.7%至96.34万套;2023年祖代更新量127.99万套,同比+32.9%,祖代再次供过于求;2024年,我国祖代更新量150.07万套,同比+17.3%。受美国、新西兰爆发高致病性禽流感影响,2024年12月-2025年2月我国祖代引种处于暂停状态,2025年3月开始从法国引种。2025年1-10月,我国白羽祖代更新量107.21万套,同比-14.8%,其中,进口占比45.6%,自繁占比54.4%,我们预计2025年祖代更新量在120万套左右,处于供需宽松状态。

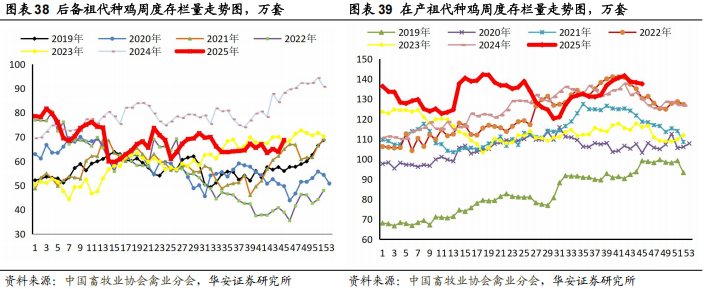

3.2 在产种鸡存栏、父母代销量处 2019 年以来同期高位

3.3 2025 年白羽鸡产业链价格低迷

3.3.1父母代价格处于2023年以来偏低水平受白羽祖代更新量偏高影响,2025年父母代鸡苗价格整体处于2023年以来低位,2023-2024年父母代鸡苗均价54.5元/套、45.1元/套,2025年1-10月均价44.9元/套。2025年第45周(11月3日-11月9日),父母代鸡苗价格45.3元/套,同比-19%。

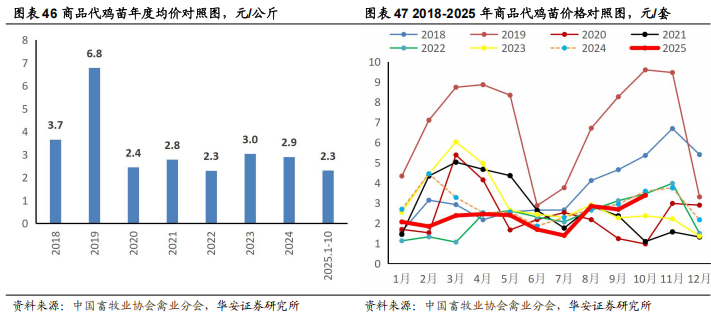

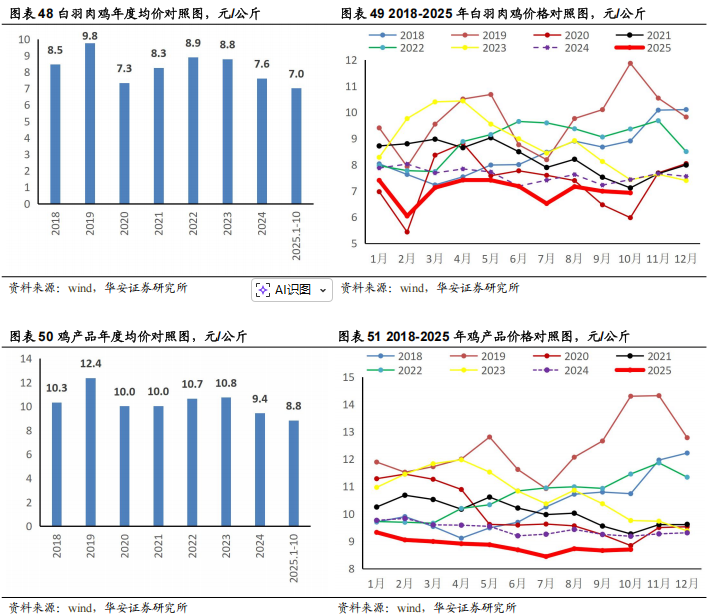

3.3.2商品代价格处于2018年以来低位2025年,商品代鸡苗、毛鸡和鸡产品价格整体处于2018年以来低位。2025年1-10月,全国商品代鸡苗均价2.3元/羽,与2022年持平,处于2018年以来最低水平。2025年第45周(11月3日-11月9日),商品代鸡苗价格3.49元/羽,同比-2%。2025年1-10月,全国白羽鸡均价7元/公斤,处于2018年以来最低水平。2025年第45周(11月3日-11月9日),白羽鸡价格8.97元/羽,同比-4%。2025年1-10月,全国白羽鸡产品价格8.8元/公斤,处于2018年以来最低水平。2025年11月21日,鸡产品价格8.9元/公斤,同比-4.3%,仍处于底部区域。

3.4 预计 2026 年白羽鸡产业链价格温和上行

2024年我国祖代更新量150.07万套,处于严重供过于求;我们预计2025年祖代更新量会降至120万套左右,处于供需宽松状态。目前,在产种鸡存栏、父母代销量均处于2019年以来同期高位,但后备种鸡存栏已处于2023年以来同期低位,我们预计2026年白羽肉鸡产业链价格有望温和上行,建议重点关注业绩持续超预期的圣农发展。

4

预计 2026 年黄羽鸡盈利相对平淡

2012-2020年,我国黄羽肉鸡祖代种鸡存栏量表现出“先减后增”的走势。2014-2017年,受“H7N9流感”和消费市场萎缩等因素影响,黄羽肉鸡市场多次遭受冲击,祖代种鸡存栏量逐年递减;2018-2020年,行业生产逐步恢复,祖代规模逐年快速增加,2019-2020年全国在产祖代黄羽肉种鸡平均存栏分别达到146.61万套、153.46万套,全国在产父母代黄羽肉种鸡平均存栏分别达到4123.33万套、4302.2万套,均创出历史新高。受新冠疫情、产能增加等多重因素影响,2020年黄羽肉鸡养殖效益严重下滑,亏损程度仅次于受到“人感染H7N9疫情”事件冲击的2013年,在产祖代存栏也从2020年年中开始回落。2020年黄羽鸡行业整体亏损,2021年整体微利,行业持续去产能,2022年,黄羽肉鸡行业景气度明显回升,商品代毛鸡利润达到2.75元/羽,2023年,受供种持续高位影响,商品代毛鸡亏损0.11元/羽;2024年,年均商品代肉雏鸡盈利0.3元/羽,年均商品代黄羽肉毛鸡盈利1.29元。

从种源情况看,在产父母代种鸡存栏已连续4年呈现持续减少趋势,2024年进一步跌破自2018年以来的最低值。鉴于2024年市场释放出的积极信号,2025年在产父母代种鸡规模反弹,高于2023-2024年同期水平,在产祖代种鸡存栏规模仍处于历史最高,我们预计2026年黄羽鸡产业链盈利相对平淡。

5

中国粮黄金时代已来,宠企竞争力稳步攀升

5.1 全球宠物食品市场稳健增长

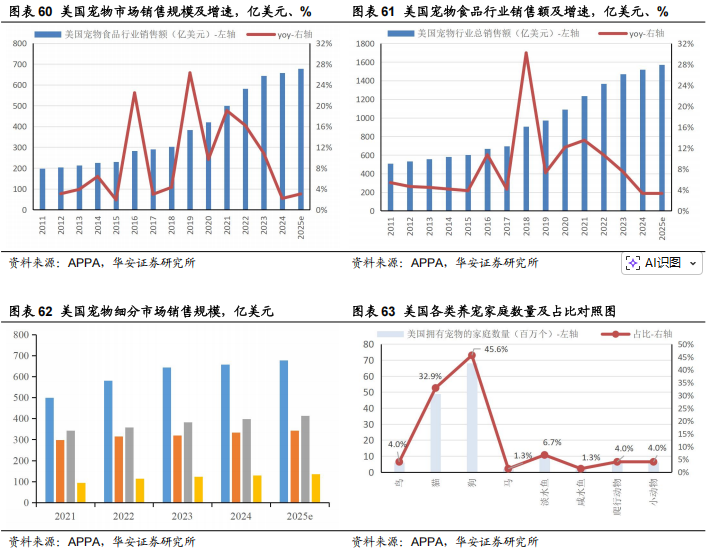

欧睿国际数据显示:2024年全球宠物护理行业零售总额2073.79亿美元,同比增速超4%;行业增长主要由宠物食品驱动,2025-2030年狗干粮零售总额预期增长17.7%,猫干粮预期增长20.5%、猫湿粮预期增长20.4%、狗零食预期增长18.8%、狗湿粮预期增长14.1%。美国宠物行业保持稳健增长。美国宠物用品协会(APPA)调查报告显示:2024年美国宠物市场销售额1519亿美元,同比+3.3%;其中,宠物食品销售规模658亿美元,同比+2.2%,增速较2019-2023年明显放缓,兽医护理产品销售规模398亿元,同比+3.9%,宠物用品、活体及OTC药品销售规模333亿元,同比+4.1%;其他宠物服务销售额130亿元,同比+5.7%。美国宠物用品协会(APPA)调查报告预计:2025年美国宠物市场销售额1570亿美元,同比+3.4%;其中,宠物食品销售规模678亿美元,同比+3.0%,兽医护理产品销售规模414亿元,同比+4.0%,宠物用品、活体及OTC药品销售规模343亿元,同比+3.0%,其他宠物服务销售额135亿元,同比+3.8%。

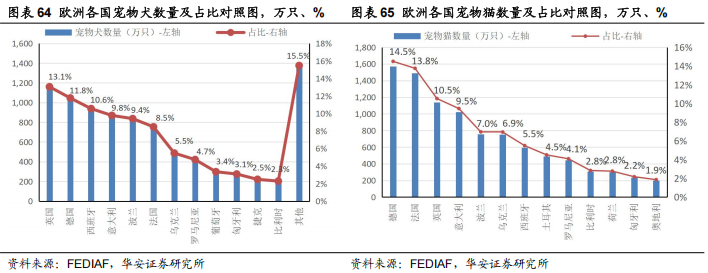

欧洲宠物食品协会(FEDIAF)2025年度报告显示:2024年,欧洲养宠家庭达1.39亿户,占家庭总数的49%;2024年,欧洲宠物食品市场规模293亿欧元,同比+9%,年产量910万吨,宠物相关服务和配件市场规模246亿欧元,同比+9%;欧洲宠物食品企业数量逾400家,宠物食品工厂数量逾500家。2024年,狗粮产量占比58%(湿粮占比30%、干粮占比61%、零食占比9%),猫粮产量占比35%(湿粮占比60%,干粮占比36%,零食占比3%);按价值计算,狗粮占比47%(湿粮占比26%、干粮占比50%、零食占比24%),猫粮占39%(湿粮占比60%、干粮占比30%、零食占比10%)。需要注意的是,FEDIAF2025年度报告所覆盖的欧洲国家范围已有所调整,俄罗斯不再纳入统计,同时新增一批此前未包含的国家,以确保数据覆盖整个欧盟、欧洲经济区及欧洲委员会其他大部分成员国,本份报告已经涵盖48个欧洲委员会成员国中的41个。

5.2 中国粮黄金时代已来,头部上市宠企品牌力稳步攀升

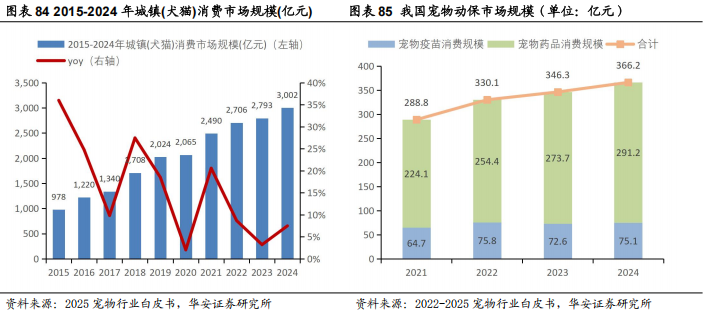

5.2.1国内市场稳步增长,中国粮黄金时代已来城镇宠物(犬猫)消费市场规模稳中有增,猫经济景气度向上。宠物行业白皮书(消费报告)数据显示:①2024年,我国城镇宠物(犬猫)消费市场规模3,002亿元,同比+7.5%,宠物食品消费市场占比52.8%,同比+0.5pct。其中,犬消费市场规模1,557亿元,同比+4.6%,食品市场占比50.1%,同比-0.3pct;猫消费市场规模1,445亿元,同比+10.7%,食品市场占比55.7%,同比+1.3pct。②城镇犬猫数量同比微增,单宠年均消费回升带动宠物消费市场扩容。2024年,我国宠物犬数量5,258万只,同比+1.6%,宠物猫数量7,153万只,同比+2.5%,增长趋势延续。2024年,单只宠物犬年均消费2,961元,同比+3.0%,单只宠物猫年均消费2,020元,同比+4.9%。头部企业积极推行品牌化与高端化战略,不断扩大市场份额,国产替代趋势日益显著。欧睿国际数据显示:2024年宠物食品TOP5品牌中,国产品牌占3席,宠物食品TOP3品牌中,国产品牌占2席,麦富迪持续两年成为我国宠物食品TOP1品牌,“中国粮”的黄金时代已然到来。宠物行业白皮书数据显示,近年来宠物主对于国产品牌偏好度持续提升,2024年偏好购买国产品牌犬主粮的宠物主占比达32.9%,同比提升5.8个百分点,偏好购买国产品牌猫主粮的宠物主占比达34.8%,同比提升6.5个百分点。

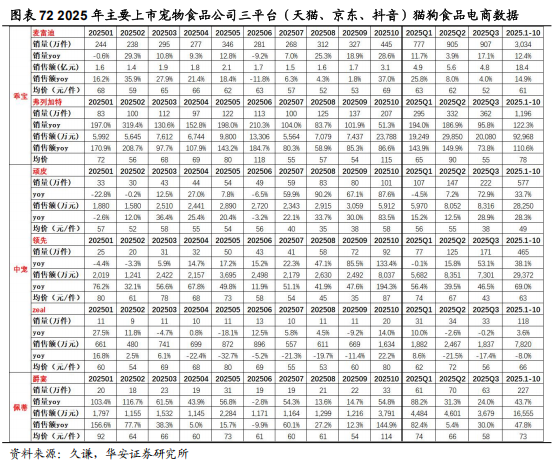

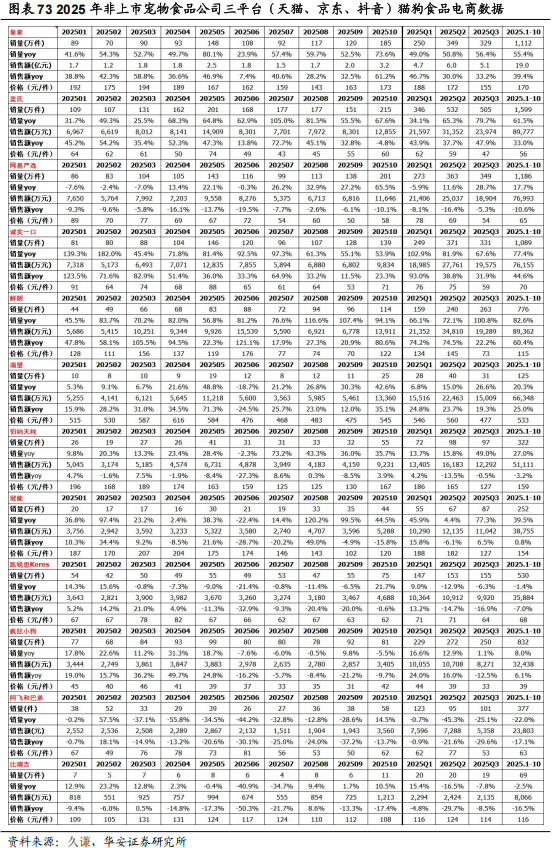

5.2.2主要上市宠物食品品牌电商销售额同比高增2025年10月,猫狗食品三平台(天猫、京东、抖音)销售额同比+19.1%;2025Q1-Q3,猫狗食品三平台(天猫、京东、抖音)销售额同比+18.5%、+9.5%、+5.5%。2025年1-10月,麦富迪、弗列加特、顽皮、领先、爵宴销售额同比+14.9%、+110.6%、+28.3%、+69%、+47.8%。2025年1-10月,乖宝旗下品牌麦富迪、弗列加特三平台(天猫、京东、抖音)销售额同比+14.9%、+110.6%;中宠旗下品牌顽皮、领先、Zeal三平台(天猫、京东、抖音)销售额同比+28.3%、+69%、-8%;佩蒂旗下品牌爵宴三平台(天猫、京东、抖音)销售额同比+47.8%。2025年1-10月,皇家、蓝氏、鲜朗、诚实一口销售额同比+39.4%、+33%、+60.4%、+44.6%。2025年1-10月,皇家三平台(天猫、京东、抖音)销售额同比+39.4%,蓝氏销售额同比+33%,网易严选销售额同比-10.6%,诚实一口销售额同比+44.6%,鲜朗销售额同比+60.4%,渴望销售额同比+25%,博纳天纯销售额同比-3.2%,冠能销售额同比+0.8%,凯锐思销售额同比-7%,疯狂小狗销售额同比+6.1%,阿飞和巴弟销售额同比-17.1%,比瑞吉销售额同比-16.5%。

5.2.3重点推荐乖宝宠物、中宠股份头部上市宠物食品公司积极发展国内市场,顺应高端化、国产化、线上化趋势,在提升产品质量同时,不断打磨打造新品能力,通过持续的销售费用和研发费用投入,陆续实现境内业务盈利。乖宝宠物在头部上市宠物食品公司中最早实现境内业务盈利,中宠股份于2024年实现境内业务盈利,2025年境内业务盈利进一步提升,佩蒂股份境内业务仍处于小幅亏损状态。随着费用投入和品牌力的不断提升,头部公司市占率有望稳步提升,我们继续推荐乖宝宠物、中宠股份,建议关注佩蒂股份。

6

动保:静待业绩修复,关注宠物动保增长潜力

6.1 2H2026 猪价有望回暖,动保企业业绩或逐步修复

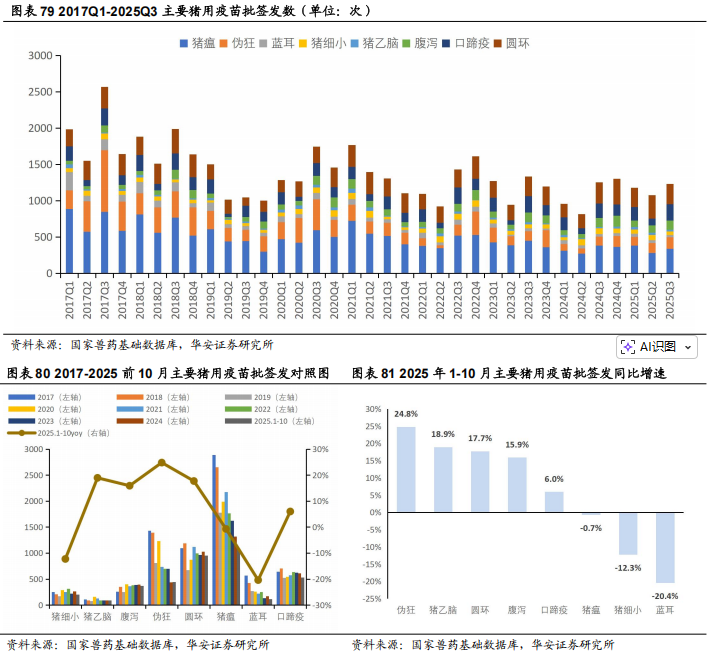

2025年1-10月,猪用疫苗批签发数同比增速由高到低依次为,猪伪狂犬疫苗+24.8%、猪乙型脑炎疫苗+18.9%、猪圆环疫苗+17.7%、腹泻苗+15.9%、口蹄疫苗+6.0%、猪瘟疫苗-0.7%、猪细小病毒疫苗-12.3%、高致病性猪蓝耳疫苗-20.4%。2025年10月,猪用疫苗批签发数同比增速由高到低依次为,猪细小病毒疫苗-26.9%、猪瘟疫苗-32.8%、腹泻苗-33.8%、口蹄疫苗-35.6%、猪乙型脑炎疫苗-36.4%、猪圆环疫苗-38.6%、猪伪狂犬疫苗-61.5%、高致病性猪蓝耳疫苗-69.2%。

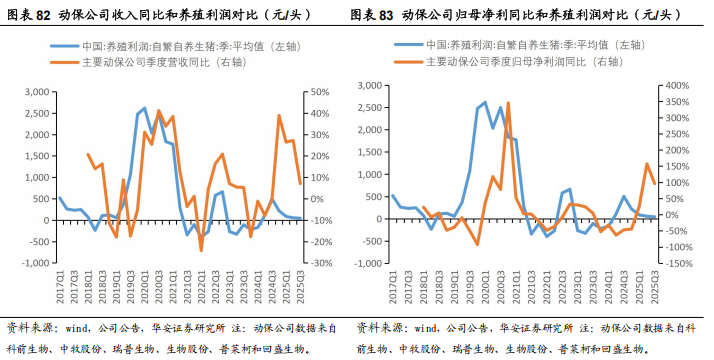

从历史经验来看,动保企业业绩相比养殖利润有一定滞后性,下游养殖企业持续盈利后约1-2个季度动保企业业绩会出现明显改善。2025年7月开始,生猪养殖行业步入去产能阶段,据统计局数据,2025Q3能繁母猪存栏量累计下降9万头,10月末全国能繁母猪存栏量降至4000万头以下,随着生猪养殖业全面亏损叠加调控政策持续落实,生猪行业去产能有望明显提速。从年度能繁母猪存栏推断,2026年下半年生猪价格有望逐步回暖,此外,上市猪企生猪养殖成本处于下行通道,头猪净利有望逐步上升,动保产品需求量或呈增长态势。

6.2 宠物动保业务有望打开中长期成长空间

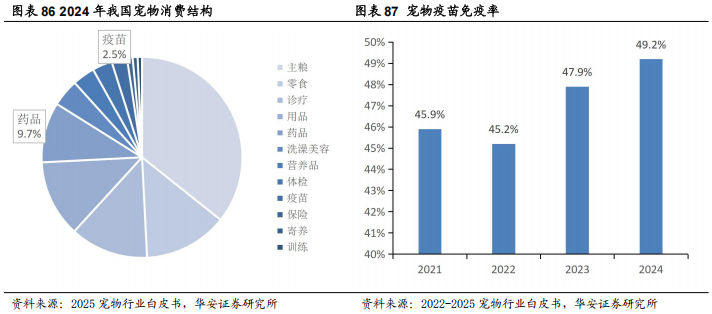

近年来国内宠物市场整体呈稳步增长趋势,2015-2024年城镇犬猫消费市场年均复合增长率达13.3%,2024年城镇犬猫消费市场规模同比增长7.5%,达到3,002亿元。从消费结构看,2024年宠物医疗市场份额占28%,仅次于宠物食品市场(52.8%),其中,宠物疫苗消费75.1亿元,占比2.5%;宠物药品消费291.2亿元,占比9.7%,较2023年消费规模均有一定程度增长。渗透率方面,2024年,宠物药品渗透率82.9%,在宠物消费中位列第三,仅次于主粮和零食;免疫率方面,2024年我国宠物免疫率达到49.2%,同比上升1.3个百分点。

2024年,瑞普、博莱得利、唐山怡安等多款国产猫三联疫苗陆续上市,打破硕腾公司旗下“妙三多”自2011年进入中国以来在国内市场形成的垄断局面。国产猫三联疫苗在毒株匹配程度、价格、渠道等方面具有明显优势,国产替代空间广阔,2025年各企业猫三联疫苗销售均取得了一定的成绩,打开动保公司第二增长曲线。此外,其他宠物疫苗的研发也在积极布局,瑞普生物在推进猫四联mRNA疫苗、猫传腹mRNA疫苗、犬四联疫苗等新产品的研发;科前生物的猫鼻气管炎活疫苗(WH-R株)已获得临床批件,犬、猫狂犬病灭活疫苗(SAD-tOG株)目前正在临床试验。近几年动保行业竞争持续加剧,产品同质化严重,今年猪价整体较为低迷,叠加大型养殖集团普遍采取较为激进的成本管控策略,导致猪用疫苗需求量下滑,研发新产品、开辟新业务便成为动保企业破局的关键,新品上市有望对收入增长、毛利改善形成有力支撑。科前生物上半年获得包括国家一类新药“牛支原体活疫苗(HB150株)”在内的4项新兽药注册证书,三季度取得国家一类新药“猪塞内卡病毒病灭活疫苗(HB16株,悬浮培养)”新兽药注册证书,截至三季度末,公司已取得58项新兽药注册证书。此外,科前生物积极布局反刍动物疫苗,拓展牛羊疫苗产品线,上半年牛巴氏杆菌灭活疫苗、山羊痘活疫苗已获得生产文号,公司在奶牛和肉牛市场构建核心竞争力,以提升多元化经营能力。瑞普生物今年新上市了“超比欣”、“妙普净”两款宠物驱虫药、宠物保健品“酶球儿”以及猫干扰素,公司获得新流法腺四联灭活疫苗等4项新兽药注册证书,取得农业农村部核发的猪流行性腹泻病毒mRNA疫苗(RPS1903)临床试验批件,为全球首个食品动物用mRNA疫苗临床批件,三季度公司另有鸡新城疫、传染性支气管炎二联耐热保护剂活疫苗,禽腺病毒(I群,4型)蛋黄抗体,重组猫干扰素ω等7项新产品获批,覆盖生物制品、化药、抗体等多品类,进一步完善公司在宠物及经济动物医药领域的产品矩阵。此外,动保公司开始积极开辟新业务,科前生物围绕国家饲用蛋白减量替代重大战略,与农业微生物资源发掘与利用全国重点实验室开展紧密合作,在利用黑水虻与微生物联合转化畜禽粪便及餐余垃圾生产昆虫蛋白领域,进行了规模化养殖工艺、自动化养殖设备的研制探索,初步形成了一套黑水虻规模化转化农业有机废弃物的系统解决方案。瑞普生物投资6.79亿元建设微生物蛋白项目,积极布局新型优质替代蛋白赛道,推动公司从动保领域领导者向更广阔的优质蛋白解决方案提供者延伸,实现业务的战略拓展与升级,为公司高质量发展贡献新动能。建议关注瑞普生物、科前生物、回盛生物、普莱柯等。

7

1H2026 我国肉牛价格有望加速上行

7.1 牛属于单胎动物,且繁育时间长

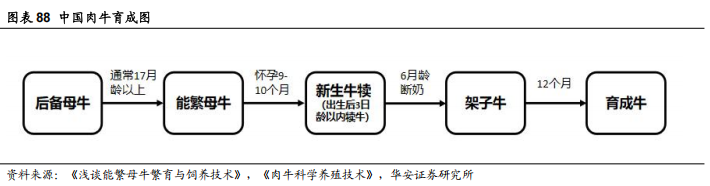

牛属于单胎动物,牛在自然状态下妊娠双胎的概率仅不到1%。双犊牛出生后遗传力较低、体弱多病,成活率较低且易发生夭折。而母牛产双胎后,身体伤害较大,流产概率高,且生产时极易出现难产,产后易出现瘫痪等问题。作为一种遗传率较低的性状之一,想通过现有的选种或选育技术提高牛的繁殖能力颇为艰难;一般母牛达到17月龄以上,若后备母牛饲养管理合理,骨骼发育标准,如果14-18月龄的母牛体重达到成年体重的65%-75%也可以配种。按照中国肉牛育成规律:从能繁母牛怀孕到育成牛出栏,通常需要27-28个月;从补栏新生母牛到育成牛出栏,通常需要44个月以上。

7.2 2023 年开启肉牛行业剧烈去产能

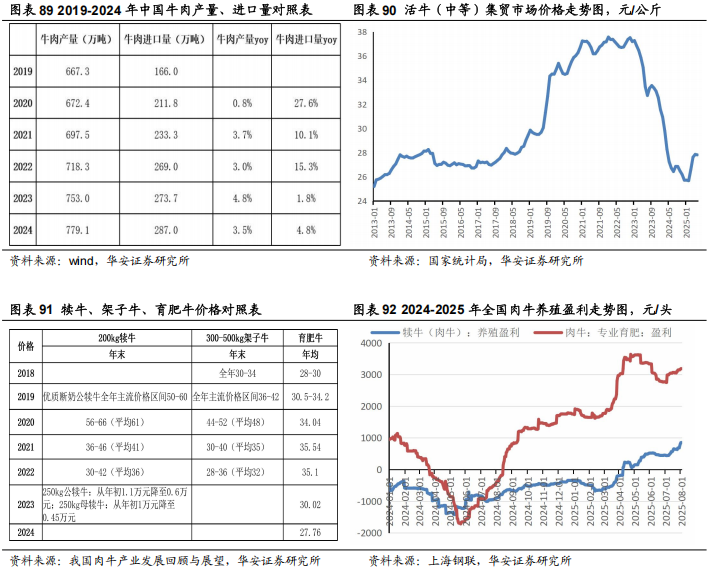

2020-2023年新冠疫情造成我国消费需求下降,与此同时,我国牛肉产量同比增速分别达到0.8%、3.7%、3.0%、4.8%,牛肉进口量同比增速分别达到27.6%、10.1%、15.3%、1.8%。供给过快增长导致2020-2022年肉牛价格出现滞涨,2023年牛肉价格开启了二十年以来的第一轮大跌。2023年3月中旬开始,国内育肥牛价格开始持续下跌。2023年6月全国育肥牛平均价格25.39元/kg,跌至2017年11月以来价格最低点;250公斤公犊牛价格从2023年初1.1万元逐步降至6000元,250公斤母犊牛价格从1万元逐步降至4500元。活牛市场行情低迷诱发了繁育母牛被养殖者规模性弃养抛售宰杀,同期成年繁育母牛市场价格跌至16-24元/kg,较2020年跌幅约达55%;2023年12月末,全国能繁母牛存栏量同比下降1.9%;2023年新生犊牛数同比下降1.4%,2024年1-11月新生牛犊同比累计下降逾8%。

7.3 牛存栏下降成为牛价大涨先行指标

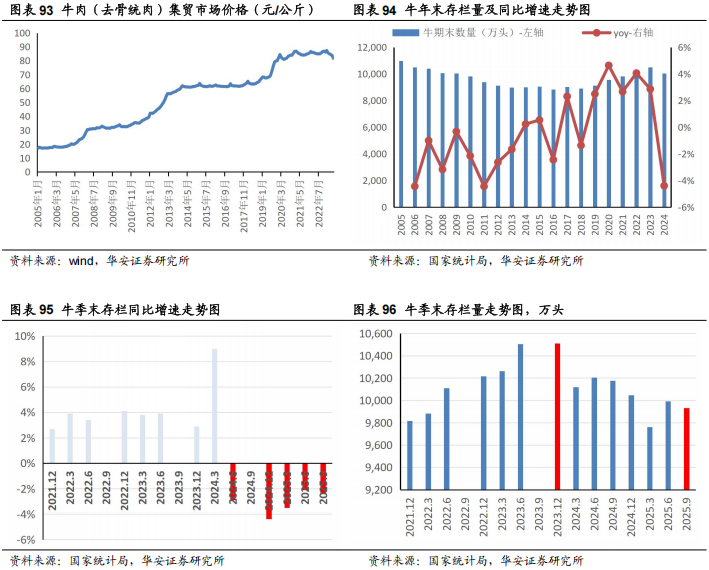

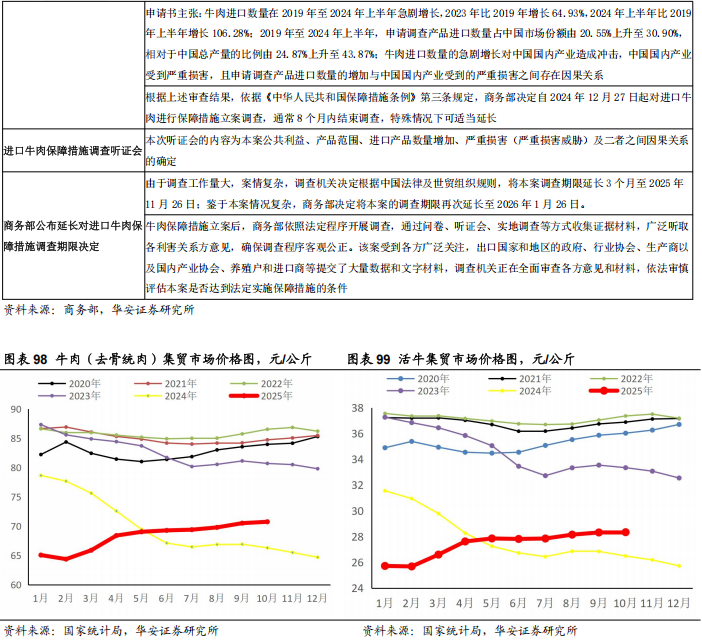

牛存栏下降一直以为是牛价大涨的先行指标:①2006-2008年牛期末存栏同比分别下降4%、1%、3%,2007年1月-2008年12月牛价大涨67%;②2010-2013年牛期末存栏同比分别下降2%、4%、3%、2%,2012年1月-2013年12月牛价大涨44%;③2018年牛期末存栏下降1%,2019年1月-2020年2月牛价大涨24%。我们认为这一波牛价大涨,主要是非瘟疫情造成猪肉严重供不应求所引发的。2024年6月,我国牛期末存栏量同比开始由升转降。2024年6月、2024年12月、2025年3月、2025年6月、2025年9月,牛期末存栏量同比分别-2.9%、-4.4%、-3.5%、-2.1%和-2.4%。2025年9月末,牛存栏量9,932万头,较2023年末已累计下降5.5%。

7.4 1H2026 我国肉牛价格有望开始加速上行

2023-2025年,我国能繁母牛持续去化,2025年9月末我国牛存栏已降至9,932万头,较2023年末累计下降5.5%,为牛价大涨奠定基础。牛属于单胎动物,且养殖周期漫长,从能繁母牛怀孕到育成牛出栏需要约28个月,我们推算,2026年上半年我国肉牛价格将开始加速上行,在牛肉进口政策相对平稳的情况下,本轮牛价上涨有望持续至2028年,建议关注牛产业链。

疫情;政策调整;自然灾害;汇率波动风险;原材料价格波动风险;宠物公司国内市场开拓不达预期风险。

本报告摘自华安证券2025年12月4日已发布的《【华安证券·农林牧渔】行业年度/中期/季度投资策略:2026年农业投资策略:生猪养殖行业再次去化,中国宠物粮黄金时代已来》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

>>>查看更多:股市要闻