(来源:观夏策略随笔)

事件:湘财股份发布2025年三季报。2025年前三季度,公司实现营业总收入17.99亿元,同比+16.15%;实现归母净利润4.42亿元,同比+203.39%。第三季度单季实现归母净利润3.00亿元,同比+315.25%。

业绩增长强劲,证券业务为核心驱动。公司前三季度归母净利润实现超2倍增长,主要得益于全资子公司湘财证券的优异表现。报告期内,公司主动调整业务结构,缩减了贸易业务,营业收入(非金融业务)同比-42.96%;但受益于证券业务的强劲增长,公司营业总收入仍实现稳健增长。此外,参股公司大智慧大幅减亏、可交换债券部分换股带来投资收益增加以及财务费用下降等因素也对利润增长做出积极贡献。

证券业务多点开花,各业务协同发力。2025年前三季度,市场交投活跃,湘财证券核心业务全面向好。1)轻资产业务增长显著:公司财富管理转型成效显现,经纪、信用、投顾等业务表现亮眼,前三季度手续费及佣金净收入达9.18亿元,同比大幅+82.37%。2)自营业务贡献突出:公司积极把握市场机会,优化资产配置,自营业务成为业绩增长的重要支撑,前三季度公司实现投资总收益(投资收益+公允价值变动损益)4.69亿元,同比+27.53%,主要系所持金融资产投资收益大幅增加及参股公司大智慧大幅减亏。

吸收合并大智慧稳步推进,打造“流量+牌照”新业态。公司换股吸收合并大智慧事项取得关键进展,已于2025年10月获得公司股东大会审议通过,并于同月收到上海证券交易所的受理通知。合并后湘财证券的券商全牌照与大智慧超千万级的月活用户流量相结合,有望构建“流量+牌照”的互联网券商新模式。

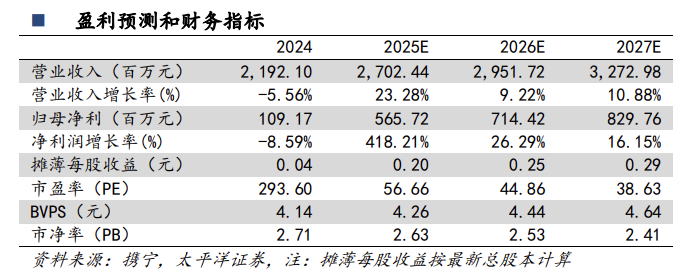

投资建议:公司证券主业增长强劲,与大智慧的合并有望重塑商业模式和估值空间。预计公司2025-2027年营业收入为27.02、29.51、32.73亿元,归母净利润为5.66、7.14、8.30亿元,摊薄EPS为0.20、0.25、0.29元,对应11月21日收盘价的PE估值为56.66、44.86、38.63倍。维持“买入”评级。

风险提示:权益市场大幅波动、整合进展不及预期、行业竞争加剧

报告信息

注:文中报告节选自太平洋证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《湘财股份2025年三季报点评:证券业务驱动增长,合并事项稳步推进》

对外发布日期:2025年11月26日

证券分析师:夏芈卬

资格编号:S1190523030003

研究助理:王子钦

资格编号:S1190124010010

邮箱:xiama@tpyzq.com

报告发布机构:太平洋证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

投资评级

1、行业评级

看好:预计未来6个月内,行业整体回报高于沪深300指数5%以上;

中性:预计未来6个月内,行业整体回报介于沪深300指数-5%与5%之间;

看淡:预计未来6个月内,行业整体回报低于沪深300指数5%以下。

买入:预计未来6个月内,个股相对沪深300指数涨幅在15%以上;

增持:预计未来6个月内,个股相对沪深300指数涨幅介于5%与15%之间;

持有:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与5%之间;

减持:预计未来6个月内,个股相对沪深300指数涨幅介于-5%与-15%之间;

卖出:预计未来6个月内,个股相对沪深300指数涨幅低于-15%以下。

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业务资格。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。

>>>查看更多:股市要闻