(来源:财信证券研究)

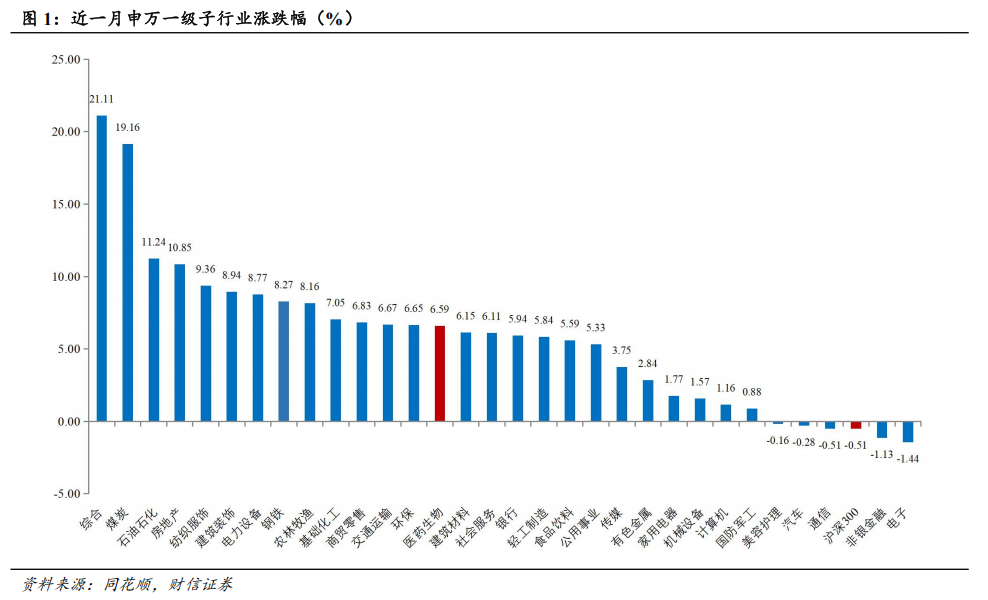

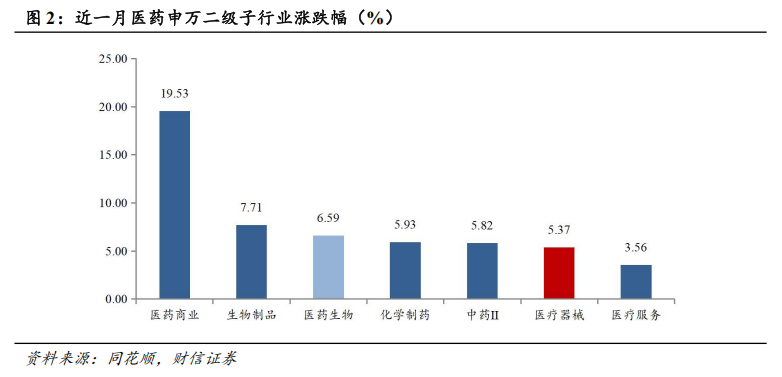

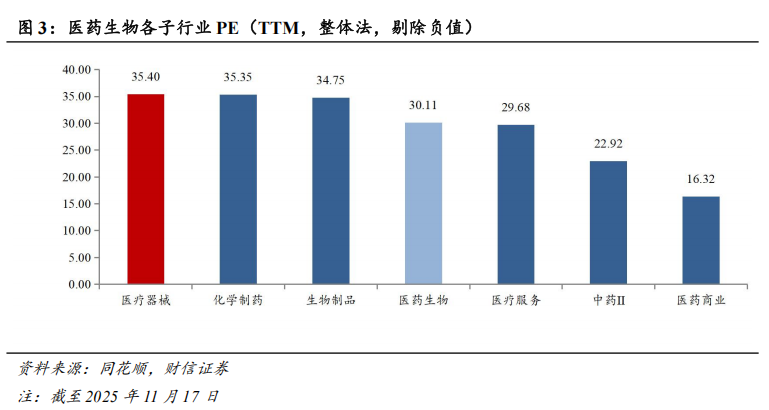

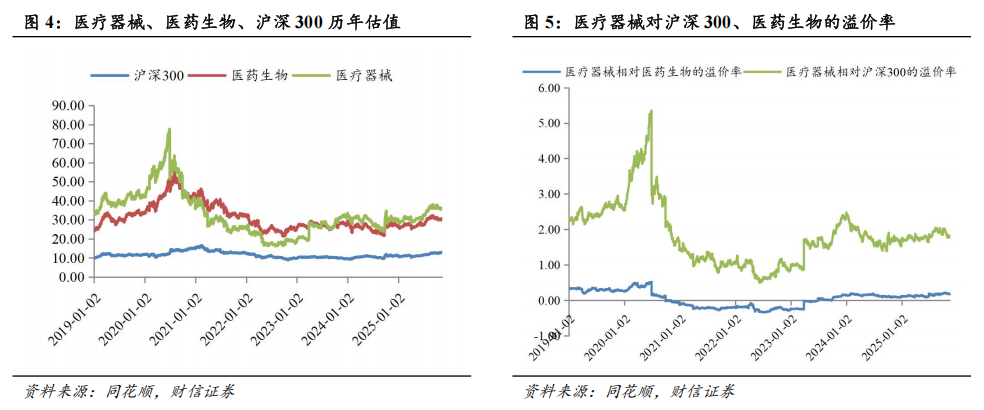

行情回顾:上月医药生物(申万)板块涨跌幅为6.59%,在申万31个一级行业中排名第14位,医疗器械(申万)板块涨跌幅为5.37%,在6个申万医药二级子行业中排名第5位,跑输医药生物(申万)1.23个百分点,跑赢沪深300指数5.78个百分点。截至2025年11月17日,医疗器械板块PE均值为35.40倍,在医药生物6个二级行业中排名第1位,相对申万医药生物行业的平均估值溢价17.56%,相较于沪深300、全部A股溢价179.12%、110.57%。

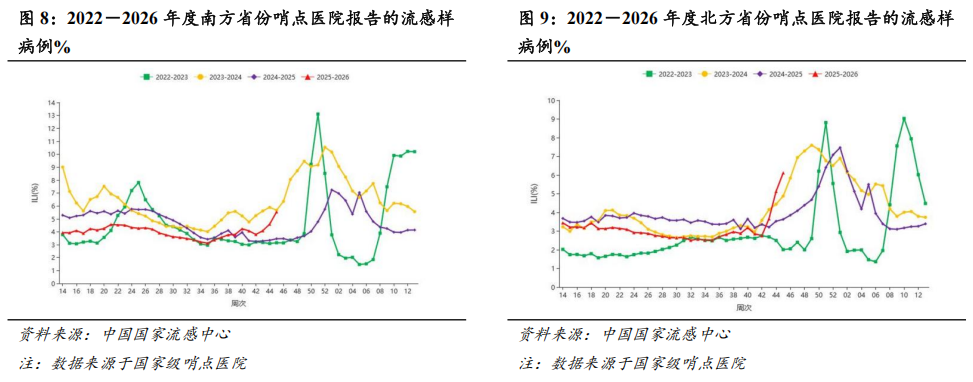

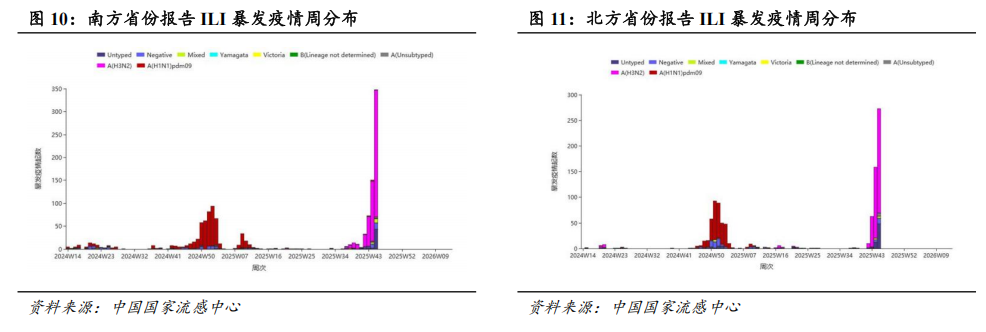

国内流感活动快速上升,关注IVD检测投资机会。进入秋冬季节以来,国内流感活动明显增加。2025年第45周(2025年11月3日—2025年11月9日),南方、北方省份哨点医院报告的ILI%分别为5.5%、6.1%,均高于前一周水平。当前,我国已进入呼吸道传染病高发季节,疫情总体呈上升趋势,流感活动进入快速上升阶段,并仍将持续一定时间,肠道病毒、鼻病毒和呼吸道合胞病毒等也存在一定水平活动。流感样发病人数快速上升,诊疗量持续增加,医疗系统负荷加大。此情境下,我们认为院内IVD检测、院外居家呼吸道自测产品需求将进一步增长,建议关注呼吸道检测产品矩阵完善的IVD企业,如圣湘生物、英诺特、万孚生物等。

投资建议:我们认为未来行业有望依托企业技术平台化、AI诊疗拓展、消费医疗延伸突破等实现多维发展,行业将从规模扩张转向更高层次的发展阶段,看好行业高质量发展及长期投资机遇,维持行业“领先大市”评级。我们看好具备自主创新能力与出海能力的医疗器械研发平台化厂家,如迈瑞医疗、联影医疗、新产业、维力医疗、澳华内镜、海泰新光等;DeepSeek等大模型助力医疗效率提升与资源优化,未来AI医疗领域有望持续扩容,建议关注华大基因等相关公司;在全民健康意识增强、消费刺激政策持续发力背景下,建议关注受益于集采和国产替代的眼科器械创新型企业爱博医疗、家用器械企业鱼跃医疗、可孚医疗等;集采影响逐步消化,骨科耗材、神经血管介入、电生理行业的国产份额稳步提升,建议关注威高骨科、三友医疗、春立医疗、大博医疗、迈普医学、惠泰医疗等国内企业,以及国内流感检测需求增长下英诺特、圣湘生物等相关企业的投资机会。

风险提示:行业竞争加剧,医疗器械集采政策变化,国际贸易摩擦,政策力度不及预期,供应链风险等。

1

行情回顾

近一月(统计期间为2025年10月11日—2025年11月17日),医药生物(申万)板块涨跌幅为6.59%,在申万31个一级行业中排名第14位,分别跑赢沪深300、上证指数、深证成指、创业板指7.00、4.67、7.74、6.85个百分点;医疗器械(申万)板块涨跌幅为5.37%,在6个申万医药二级子行业中排名第5位,跑输医药生物(申万)1.23个百分点,跑赢沪深300指数5.78个百分点。

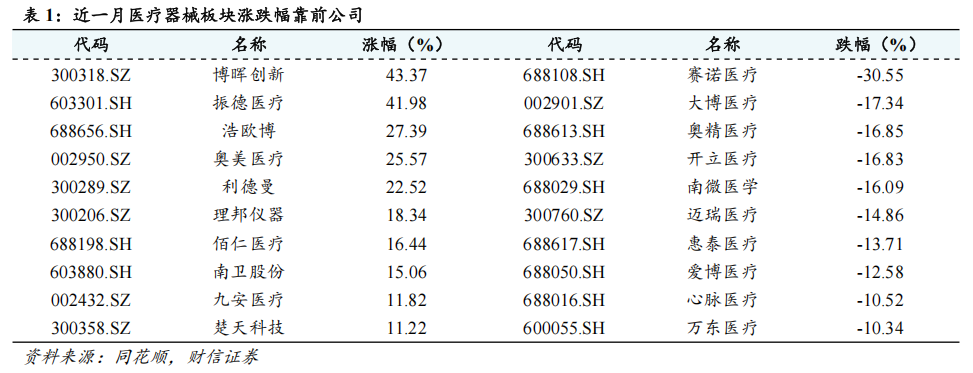

近一月板块内标的涨跌幅排名靠前的个股有博晖创新(43.37%)、振德医疗(41.98%)、浩欧博(27.39%)、奥美医疗(25.57%)、利德曼(22.52%);涨跌幅排名靠后的个股有赛诺医疗(-30.55%)、大博医疗(-17.34%)、奥精医疗(-16.85%)、开立医疗(-16.83%)、南微医学(-16.09%)。

截至2025年11月17日,医疗器械板块PE(TTM,整体法,剔除负值,下同)均值为35.40倍,在医药生物6个二级行业中排名第1位,申万医药生物板块PE为30.11倍;医疗器械板块相对申万医药生物行业的平均估值溢价17.56%,相较于沪深300、全部A股溢价179.12%、110.57%。

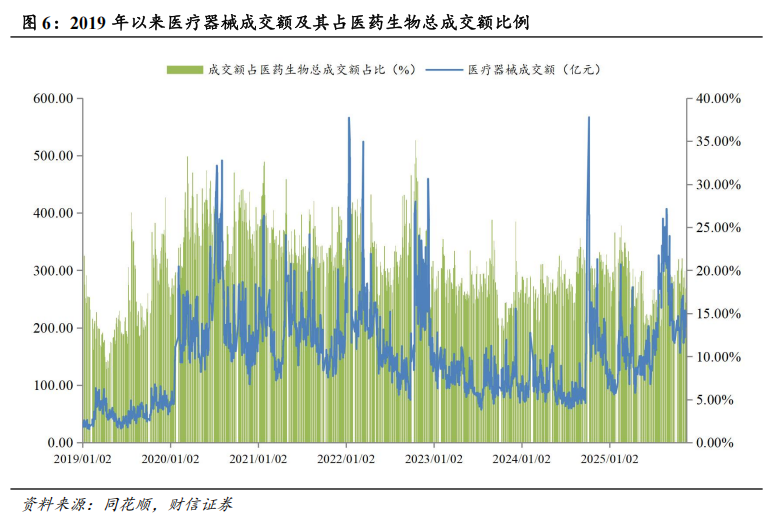

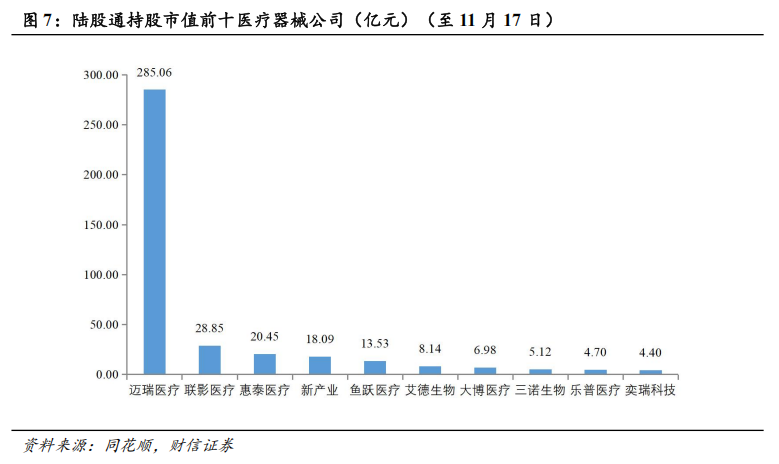

近一月,医疗器械行业市场成交额占医药生物总成交额比例为18.41%,医药行业公募机构持股2678.92亿元,其中医疗器械持股580.88亿元,占比为21.68%。个股方面,医疗器械板块陆股通持股市值前十名分别为迈瑞医疗、联影医疗、惠泰医疗、新产业、鱼跃医疗、艾德生物、大博医疗、三诺生物、乐普医疗、奕瑞科技。

2

行业观点:国内流感活动快速上升,关注IVD检测投资机会

近期南、北方省份流感活动增加。进入秋冬季节以来,国内流感病例呈明显上升态势。据中国国家流感中心数据,2025年第45周(2025年11月3日—2025年11月9日),南方省份哨点医院报告的ILI%(流感样病例占门急诊病例总数百分比)为5.5%,高于前一周水平(4.6%),高于2022年和2024年同期水平(3.2%和3.5%),低于2023年同期水平(5.7%)。北方省份哨点医院报告的ILI%为6.1%,高于前一周水平(5.1%),高于2022年、2023年和2024年同期水平(2.0%、4.9%和3.6%)。2025年第14-45周(2025年3月31日—2025年11月9日),全国报告流感样病例暴发疫情(10例及以上)共计1202起,其中南方省份共报告667起ILI暴发疫情,北方省份共报告535起ILI暴发疫情,均高于2024年同期报告疫情起数。2025年第45周,全国共报告621起流感样病例暴发疫情,在2025年第14-45周全国报告流感样病例暴发疫情中占比超一半。近期流感活动上升明显,我国流感疫情整体处于中流行水平,除华东地区大部分省份处于低流行水平外,其他地区多数省份已处于中流行或高流行水平。

呼吸疾病流行季下,IVD检测需求增加。当前,我国已进入呼吸道传染病高发季节,疫情总体呈上升趋势,流感活动进入快速上升阶段,并仍将持续一定时间,肠道病毒、鼻病毒和呼吸道合胞病毒等也存在一定水平活动。流感样发病人数快速上升,诊疗量持续增加,医疗系统负荷加大。此情境下,我们认为院内IVD检测、院外居家呼吸道自测产品需求将进一步增长,建议关注呼吸道检测产品矩阵完善的IVD企业,如圣湘生物、英诺特、万孚生物等。

投资建议:我们认为未来行业有望依托企业技术平台化、AI诊疗拓展、消费医疗延伸突破等实现多维发展,行业将从规模扩张转向更高层次的发展阶段,看好行业高质量发展及长期投资机遇,维持行业“领先大市”评级。我们看好具备自主创新能力与出海能力的医疗器械研发平台化厂家,如迈瑞医疗、联影医疗、新产业、维力医疗、澳华内镜、海泰新光等;DeepSeek等大模型助力医疗效率提升与资源优化,未来AI医疗领域有望持续扩容,建议关注华大基因等相关公司;在全民健康意识增强、消费刺激政策持续发力背景下,建议关注受益于集采和国产替代的眼科器械创新型企业爱博医疗、家用器械企业鱼跃医疗、可孚医疗等;集采影响逐步消化,骨科耗材、神经血管介入、电生理行业的国产份额稳步提升,建议关注威高骨科、三友医疗、春立医疗、大博医疗、迈普医学、惠泰医疗等国内企业,以及国内流感检测需求增长下英诺特、圣湘生物等相关企业的投资机会。

风险提示:行业竞争加剧,医疗器械集采政策变化,国际贸易摩擦,政策力度不及预期,供应链风险等。

3

重点行业及公司动态

迈瑞医疗:拟发行H股股票并在香港联交所主板挂牌上市

10月14日,公司公告,公司于2025年10月14日召开第八届董事会第十四次会议,审议通过了《关于公司发行H股股票并在香港联合交易所有限公司上市的议案》等相关议案。为满足公司业务发展需要,深入推进国际化战略,打造国际化资本运作平台,进一步提升公司资本实力,公司拟发行境外上市外资股(H股)股票并在香港联合交易所有限公司主板挂牌上市。公司将充分考虑现有股东的利益和境内外资本市场的情况,在股东会决议有效期内选择适当的时机和发行窗口完成本次发行并上市。本次发行并上市尚需提交公司股东会审议,并需要取得中国证券监督管理委员会、香港证券及期货事务监察委员会和香港联交所等相关政府部门、监管机构、证券交易所的批准、核准或备案。

美康生物:取得3项医疗器械注册证

10月21日,公司发布公告称,公司近日取得了由浙江省药品监督管理局颁发的《中华人民共和国医疗器械注册证(体外诊断试剂)》,具体情况如下:

1.25-羟基维生素D检测试剂盒(胶乳免疫比浊法),注册证编号浙械注准20252401757,有效期至2030年9月25日,用于体外定量测定人血清中25-羟基维生素D的浓度。

2.胆酸检测试剂盒(胶乳免疫比浊法),注册证编号浙械注准20252401793,有效期至2030年10月11日,用于体外定量测定人血清中胆酸的浓度。

3.胰岛素样生长因子-I检测试剂盒(化学发光微粒子免疫检测法),注册证编号浙械注准20252401811,有效期至2030年10月16日,用于体外定量测定人血清中胰岛素样生长因子-I(IGF-I)的浓度。

戴维医疗:全资子公司取得1项医疗器械注册证

10月21日,公司发布公告称,全资子公司宁波维尔凯迪医疗器械有限公司(简称“维尔凯迪”)于近日收到浙江省药品监督管理局颁发的1项《医疗器械注册证》,获批产品为一次性使用腔镜直线型切割吻合器及组件,可在腔镜下消化道重建及脏器切除手术中替代传统的手工缝合,利用钛钉对组织进行离断或吻合,具有手术创伤小、手术时间短、术后恢复快等优势。

迈普医学:2025Q3公司实现营收0.91亿元,同比增长32.74%

10月23日,公司发布2025年三季报。2025年前三季度,公司实现营收2.49亿元,同比增长30.53%;实现归母净利润0.76亿元,同比增长43.65%。分季度看,2025Q3公司实现营收0.91亿元,同比增长32.74%;实现归母净利润0.29亿元,同比增长39.89%。

鱼跃医疗:2025Q3公司实现营收18.86亿元,同比增长9.63%

10月24日,公司发布2025年三季报。2025年前三季度,公司实现营收65.45亿元,同比增长8.58%;实现归母净利润14.66亿元,同比下降4.28%。分季度看,2025Q3公司实现营收18.86亿元,同比增长9.63%;实现归母净利润2.63亿元,同比下降35.99%。公司拟向全体股东每10股派发现金红利2.00元(含税)。

康德莱:2025Q3公司实现营收5.96亿元,同比增长2.44%

10月27日,公司发布2025年三季报。2025年前三季度,公司实现营收17.21亿元,同比增长0.95%;实现归母净利润1.94亿元,同比增长17.27%。分季度看,2025Q3公司实现营收5.96亿元,同比增长2.44%;实现归母净利润0.69亿元,同比增长14.33%。

亚辉龙:2025Q3公司实现营业收入4.78亿元,同比增长10.25%

10月29日,公司发布2025年三季报。2025年前三季度,公司实现营业收入12.87亿元,较上年同期下降7.69%;实现归母净利润6042.09万元,较上年同期下降72.36%。2025Q3公司实现营业收入4.78亿元,同比增长10.25%;归母净利润3415.16万元,较上年同期下降25.12%,主要系受行业政策影响,短期国内市场需求减少,公司营业收入下降,以及公司持有的交易性金融资产(云康集团有限公司(02325.HK)的股票)公允价值变动亏损所致。

2025年1—9月,公司自产化学发光仪器新增装机1,806台,其中国内新增装机963台(其中单机600速的化学发光仪器新增装机占比为44.55%),海外新增装机843台,海外新增装机同比增长15.16%(其中海外单机300速的化学发光仪器新增装机同比增长73.77%);流水线新增装机92条,同比增长50.82%。截至2025年9月30日,自产化学发光仪器累计装机超12410台,流水线累计装机262条。

可孚医疗:2025Q3公司实现营业收入9.02亿元,同比增长30.72%

10月29日,公司发布2025年三季报。2025年前三季度,公司实现营收23.98亿元,同比增长6.63%;实现归母净利润2.60亿元,同比增长3.30%。分季度看,2025Q3公司实现营业收入9.02亿元,同比增长30.72%;归母净利润0.93亿元,同比增长38.68%。

辰光医疗:通过2025年专精特新“小巨人”复核公示

10月30日,公司发布公告称,公司顺利通过2025年国家级专精特新“小巨人”企业复核,公示期已结束,待工信部正式认定。此次复核基于《优质中小企业梯度培育管理暂行办法》(工信部企业〔2022〕63号)。

国家卫健委等部门联合发布《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》

11月4日,国家卫健委等部门联合发布《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》,上述文件提出:到2027年,建立一批卫生健康行业高质量数据集和可信数据空间,形成一批临床专病专科垂直大模型和智能体应用,基层诊疗智能辅助、临床专科专病诊疗智能辅助决策和患者就诊智能服务在医疗卫生机构广泛应用,基本建成一批医疗卫生领域国家人工智能应用中试基地,打造更多高价值应用场景,带动健康产业高质量发展。到2030年,基层诊疗智能辅助应用基本实现全覆盖,推动实现二级以上医院普遍开展医学影像智能辅助诊断、临床诊疗智能辅助决策等人工智能技术应用,“人工智能+医疗卫生”应用标准规范体系基本完善,建成一批全球领先的科技创新和人才培养基地。

采纳股份:全资子公司安纳医疗获唾液采集器外观设计专利

11月5日,公司发布公告称,全资子公司安纳医疗(江苏)有限公司于近日收到国家知识产权局颁发的唾液采集器外观设计专利证书(专利号ZL 202530112372.2),专利权人为安纳医疗,授权公告日为2025年11月4日。公告显示,该专利为公司自主研发,涉及技术与公司主营业务产品相关,专利权自授权公告日起生效。

华兰股份:笔式注射器用铝盖与制剂共同审评审批结果转为“A”状态

11月6日,公司公告称笔式注射器用铝盖于近日通过国家药品监督管理局药品审评中心(以下简称“CDE”)技术评审,已在CDE原料药、药用辅料和药包材登记信息公示平台上“与制剂共同审评审批结果”显示转为“A”状态。该产品与公司此前已取得“A”状态登记的“笔式注射器用溴化丁基橡胶活塞”(登记号:B20190000090)形成整套供应体系。笔式注射器用铝盖和笔式注射器用溴化丁基橡胶活塞是笔式注射器储存药液的核心组件,需与药液直接接触,对生物相容性、密封性和滑动性等性能要求高,属于广泛应用于胰岛素、GLP-1类降糖药物、生长激素等药物的高端药用包装材料领域。

亚辉龙:取得人绒毛膜促性腺激素及β亚单位测定试剂盒医疗器械注册证

11月7日,公司公告,公司近日收到国家药品监督管理局签发的医疗器械注册证,产品为人绒毛膜促性腺激素及β亚单位测定试剂盒(化学发光法),注册编号为国械注准20253402223,注册证有效期至2030年11月3日。该产品用于体外定量测定人血清和(或)血浆中人绒毛膜促性腺激素(HCG)及β亚单位含量,主要用于恶性肿瘤患者的动态监测,辅助判断疾病进程或治疗效果,不用于早期诊断或普通人群筛查。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、证券时报、潇湘晨报、中国证券报、红网、讯兔科技和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:长沙市岳麓区茶子山东路112号湘江财富金融中心B座25楼

邮编:410005

电话:0731-84403360

传真:0731-84403438

>>>查看更多:股市要闻