(来源:中国化工信息周刊)

关键词 | 氟化工发展现状与趋势共 3554 字 | 建议阅读时间 9 分钟

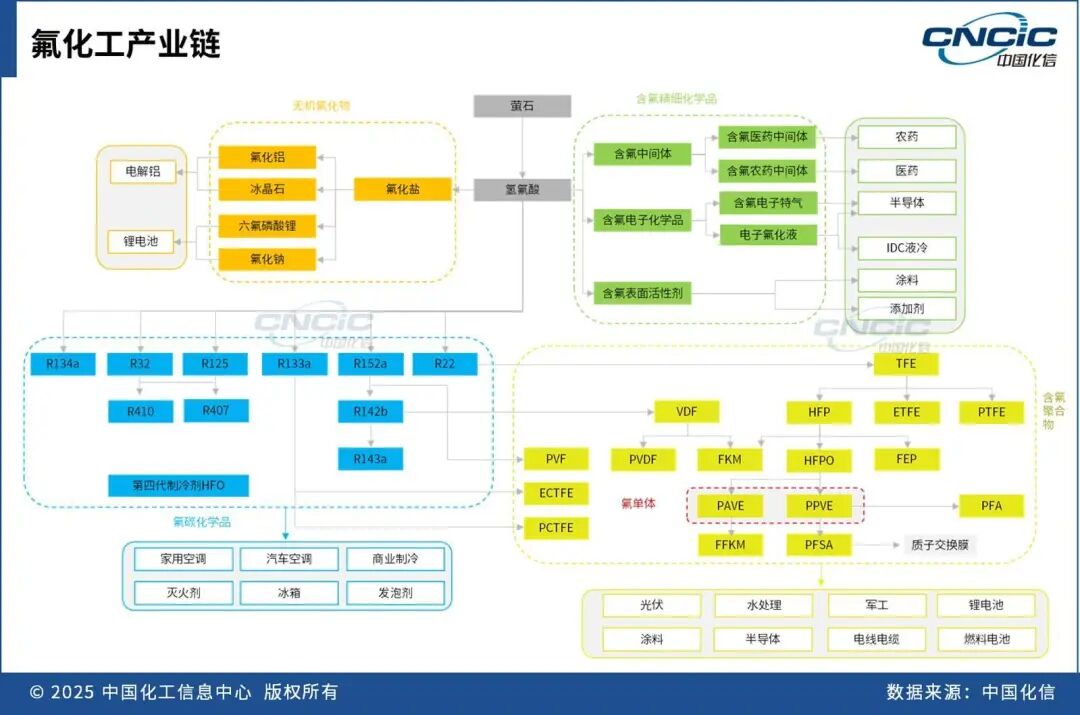

氟化工分为无机氟化工和有机氟化工2大类。在无机氟化物中,六氟磷酸锂、氟化铝、冰晶石等氟化盐产品主要应用于新能源及电解铝领域。有机氟化工产品因其耐化学品、耐高低温、耐老化、低摩擦、绝缘等优异性能,广泛应用于半导体、汽车、新能源及机械等领域。

含氟精细化学品、含氟聚合物附加值较高。以萤石价值为基准,含氟精细化学品增值程度可达到500~5000倍,含氟聚合物可达到80~500倍。

01

氟化工行业政策及影响分析

1.1 供应端

欧美地区近年来对氟化工产品生产采取持续收紧的政策,去氟化成为趋势。例如,3M公司由于欧盟的全氟和多氟烷基物质(PFAS)全面限制提案,已决定于2025年底彻底退出含PFAS的电子氟化液和氟聚合物产品生产。而中国作为全球最大的氟化工生产国,政策主导方向是推动国内氟化工行业向高端化、绿色化及精细化发展。中国企业需加大环保型及高端产品的研发投入,同时优化产业链结构以应对履约责任。

1.2 需求端

PFAS是广泛存在于产品中的含氟化物污染物之一。欧美各国和地区政府自2022年相继出台限制性法规,主要禁止的是长链PFAS的使用,如全氟辛基磺酸及其盐类和全氟辛基磺酰氟(PFOS)以及全氟辛酸及其盐类和化合物(PFOA)。如果2027年短链PFAS也被列入管控名单,氟化工产品在欧美市场的销售可能会受到影响。国内自2023年3月开始,陆续出台《重点管控新污染物清单(2023年版)》,开始管控PFOS和PFOA,以及2024年7月发布《关于严格控制氢氟碳化物化工生产建设项目的通知》,开始削减第二代HCFCs的使用量,并对第三代制冷剂HFCs实施配额生产。国内氟化工企业需要实时关注海内外市场相关政策,并做好相关准备以应对市场变化。

02

氟化工市场需求概况

2.1 市场概况

预计2024—2030年,全球氟化工市场以复合年增长率(CAGR)约4.1%的速度持续增长,到2030年将达到317亿美元。从消费区域来看,亚太地区将成为2025—2030年全球氟化工需求增长最快的区域,尤其是中国,主要受到新能源汽车及光伏市场的强力驱动。从产品类型来看,全球有机氟化物消费占比最高,近80%。

2.2 市场驱动力分析

新能源产业爆发式增长:当前氟化工市场最核心的驱动力

全球新能源车渗透率的提高,尤其是中国新能源汽车需求的爆发式增长,为含氟锂电材料的销量奠定了坚实的基础。与锂电池相关的含氟材料主要包括六氟磷酸锂(锂电池电解液)、PVDF(电池正极粘结剂和光伏氟膜)和双氟磺酰亚胺锂(固态电池电解液核心材料)等。此外,氢能汽车使用的全氟磺酸(PFSA)质子交换膜是燃料电池汽车的核心部件,技术壁垒极高。未来随着氢能汽车的普及,PFSA质子交换膜市场也将随之增加。氟膜作为光伏背板的核心材料,既能抵御紫外线老化,又能延长组件的使用寿命。随着全球光伏装机量的快速增长,光伏用氟材料需求也将得到大幅提升。

算力中心和AI的发展带来强劲需求

工信部数据显示,2024年中国在用算力中心标准机架数超过880万架,算力规模较2023年底增长16.5%。随着“东数西算”工程深入推进,8个国家算力枢纽节点有序建设,中国算力产业迎来量质齐升的良好发展局面。2025年9月,阿里巴巴宣布将积极推进3800亿AI基础设施建设,并计划追加更大规模的投资。全球科技互联网大厂围绕“AI+云”的战略重心,持续加大投入力度,有望带来数据中心的强劲需求。这将为电子氟化液和含氟电子化学品带来强劲的市场需求。

03

热点产品分析

2024年中国各类氟化工产品市场总规模达到920亿元,预计2025年将增长到1013亿元。氟化工产品按照类型可分为无机氟化物、含氟制冷剂、含氟聚合物和含氟精细化学品4大领域。以下是各领域简要市场分析。

无机氟化工

国内无机氟化工主要产品包含六氟磷酸锂和氟化铝,其他产品包含氟化钠和冰晶石。其中,氟化铝和冰晶石主要应用于电解铝行业,用于电解质添加剂和助溶剂来优化电解过程,降低电解铝的能耗。电解铝行业属于传统成熟行业,暂不在此讨论。

六氟磷酸锂市场规模在新能源汽车和储能行业的推动下,保持快速增长,但行业内卷严重,并且未来固态电池的发展也会对六氟磷酸锂的需求造成冲击。

尽管如此,新能源汽车“以旧换新”政策的持续刺激,使得国内对六氟磷酸锂的需求量仍将保持增长态势。2025—2030年期间,六氟磷酸锂的CAGR预计达到16%。此外,新型储能已成为六氟磷酸锂需求增长的第二大引擎,需求稳定性高。

从供应端来看,中国作为全球六氟磷酸锂的主要生产国,国际地位逐步提升。头部企业优势稳固,产能扩张与技术升级驱动行业集中度提升。2024年全球六氟磷酸锂出货量排名前列的企业主要包括天赐材料、多氟多、天际股份等,部分企业因亏损处于长期停产状态。未来5年,中国六氟磷酸锂产品规划新增产能合计10.4万吨/年,主要为头部企业的扩产计划。

有机氟化工

有机氟化工主要产品包含氟碳化学品、含氟聚合物和氟精细化学品。2025年中国有机氟化工市场规模预计达到760亿元。

(1)氟碳化学品

氟碳化学品市场是中国氟化工市场中占比最大的品类。2024年,中国含氟制冷剂产能占比达到了全球70%。2024年是中国实施第三代制冷剂HFCs配额管理的第一年,拥有高配额的企业如巨化股份、多氟多在2025年前三季度营收和净利润都实现了大幅增长。预计未来HFCs制冷剂平均成交价格或将维持高位运行或上行态势。

第四代含氟制冷剂HFOs目前还处于市场导入期。预计中国2025年HFOs产能为12.6万吨/年,产量4.9万吨。国内市场消费主要用于出口商品,如新能源汽车和冰箱等,2025年消费量大概在1.8万吨。汽车空调是最主要的应用场景,R1234yf是目前最具商业前景的第四代含氟制冷剂,几乎全部用于汽车空调领域。

HFOs主要生产企业为霍尼韦尔、科慕、阿科玛、旭硝子等国际领先氟化工企业。这些海外制冷剂企业利用先发优势,布局技术和应用专利壁垒。受专利保护的制约,中国制冷剂企业通常以代工或合资的模式合作生产第四代含氟制冷剂,大部分利润都被海外巨头占据。

国内头部企业也已经开始布局第四代含氟制冷剂HFOs并且技术都属于自主研发。例如,巨化股份现拥有8000吨/年产能,联创拥有2万吨/年产能,中欣氟材拥有1.5万吨/年产能。国外企业的主流HFOs产品在中国的专利到期日普遍在2026—2035年。伴随专利保护限制期结束,中国HFOs有望迎来快速发展阶段,2025—2030年市场规模CAGR将达到12%。

(2)含氟聚合物

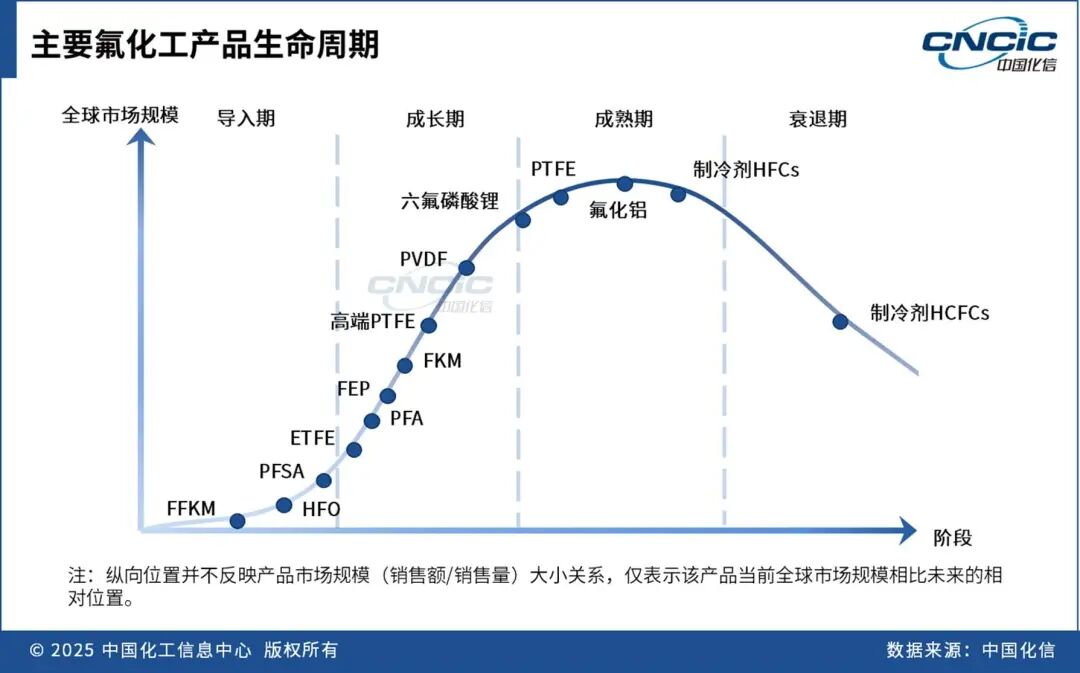

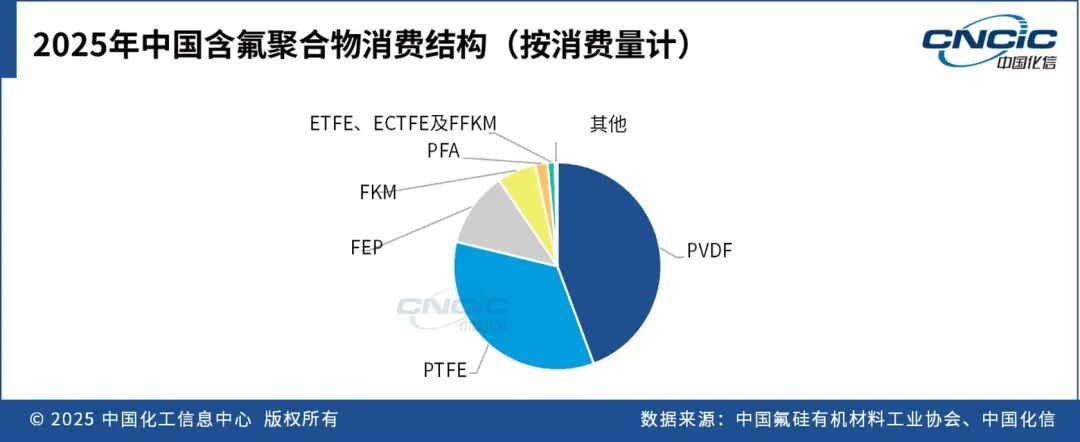

中国含氟聚合物主要包含5大产品:PTFE、PVDF、FEP、FKM和PFA。2025年,这5大含氟聚合物的市场占比达到了98.5%。其中,PVDF和PFA市场需求增长迅速,主要驱动力来自于新能源汽车、光伏和半导体领域。

(3)氟精细化学品

氟精细化学品主要包括含氟中间体、电子化学品以及表面活性剂。2024年,全球含氟精细化学品总产能达到35万吨/年,总产量18万吨。预计2025年,中国氟精细化学品总产能约为16万吨/年,实际产量约为6.4万吨,整体产能利用率40%。

中国含氟电子特气市场增长速度远超全球市场增速,主要驱动力源于国内半导体、显示面板、光伏等泛电子产业产能的迅猛增长,尤其是成熟制程、存储芯片、功率器件等领域。重点关注产品包括三氟化氮(蚀刻、清洗)、六氟化钨(成膜)以及六氟丁二烯(蚀刻、清洗),三者市场规模占比大约40%。

化信观点

氟化工市场正处于一个由传统应用向高科技新兴产业驱动的转型期。市场竞争不仅是规模和成本的竞争,更是技术创新、产业链一体化和应对法规变化的综合竞争。以中国为代表的氟化工企业正在快速崛起,并在部分细分领域实现了全球领先,但在高端含氟聚合物和含氟精细化学品领域,仍面临与国际巨头的激烈竞争。未来,技术领先和可持续发展能力将成为企业制胜的关键,氟化工的发展趋势将以高端化和绿色化为发展主旋律,呈现以下3大发展趋势。

技术创新驱动产业高端化

企业将聚焦高端产品领域,突破技术瓶颈,实现进口替代。同时,加强新领域产品的研发及产业化,如新型环保制冷剂HFOs,高性能含氟聚合物FEP、FFKM、ETFE和PFA等。氟化工与生物技术的交叉融合也将成为新的研究方向。

新能源领域需求持续增长

随着全球能源结构转型和新能源汽车、储能、光伏等产业的快速发展,六氟磷酸锂、PVDF等锂电池材料的需求将保持高速增长。含氟背板材料在光伏领域的应用也将进一步拓展。

环保与循环经济成为重要方向

面对日益严格的环保法规,氟化工企业将加大环保投入,采用先进的污染治理技术和清洁生产工艺。同时,加强氟资源的回收利用和循环利用,提高资源利用效率。在碳达峰、碳中和目标下,氟化工企业还需积极探索低碳生产和绿色制造路径。

纵观全球氟化工产业格局,中国正从“大”向“强”转变。随着国内企业在高端领域不断突破,未来5年中国氟化工将完成从资源依赖到技术驱动的转型,在全球产业链中占据更重要的位置。

>>>查看更多:股市要闻