(来源:郭二侠说财)

从技术上讲,当股市指数从近期的高点下跌超过20%时,便进入了所谓的“技术性熊市”。上周恒生科技指数从最高的6715点跌到5361点,跌幅刚好超过20%,市场一片悲观。

本周市场出现了连续反弹,如果明天指数能够收涨,则意味着这波回调可能已经结束。一旦底部得到确认,市场或将开启新一轮的上涨趋势。大盘趋稳对港股打新情绪来说当然是好事,接着奏乐接着舞。

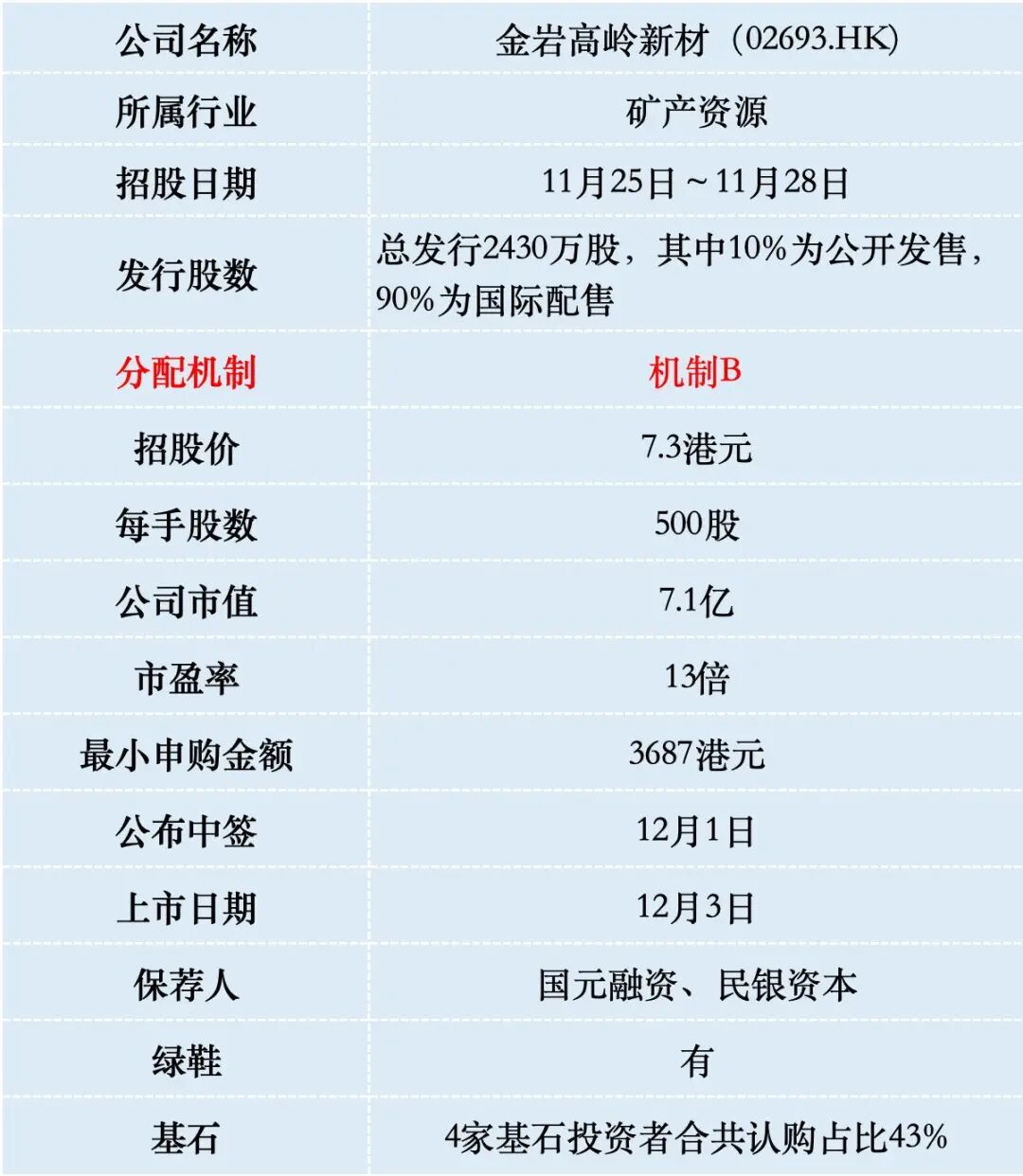

一、招股信息

二、公司概况

金岩高岭新材,成立于2012年,是淮北矿业集团成员企业,属于国有控股公司,实际控制人为安徽省国资委。公司专注于煤系高岭土的深加工,拥有从采矿、研发、加工到销售的全产业链能力。

啥叫煤系高岭土?

就是其高岭土资源与煤炭资源伴生,这是区别于普通砂质高岭土的关键特征。

主要产品是通过对高岭土进行煅烧等深加工,生产出用于精密铸造和耐火的莫来石材料。

按2024年收入计算,金岩高岭新材是中国最大的精铸用莫来石材料生产商,市场份额达到19.1%。在整个煤系煅烧高岭土行业中,公司以5.4%的市场份额排名第五。

公司核心资产是位于淮北的朔里高岭土矿,截至2025年5月,该矿总矿石储量约606万吨,按年产40万吨计算,剩余采矿年限约16年。资源禀赋优势显著,矿石品质优于行业平均水平。

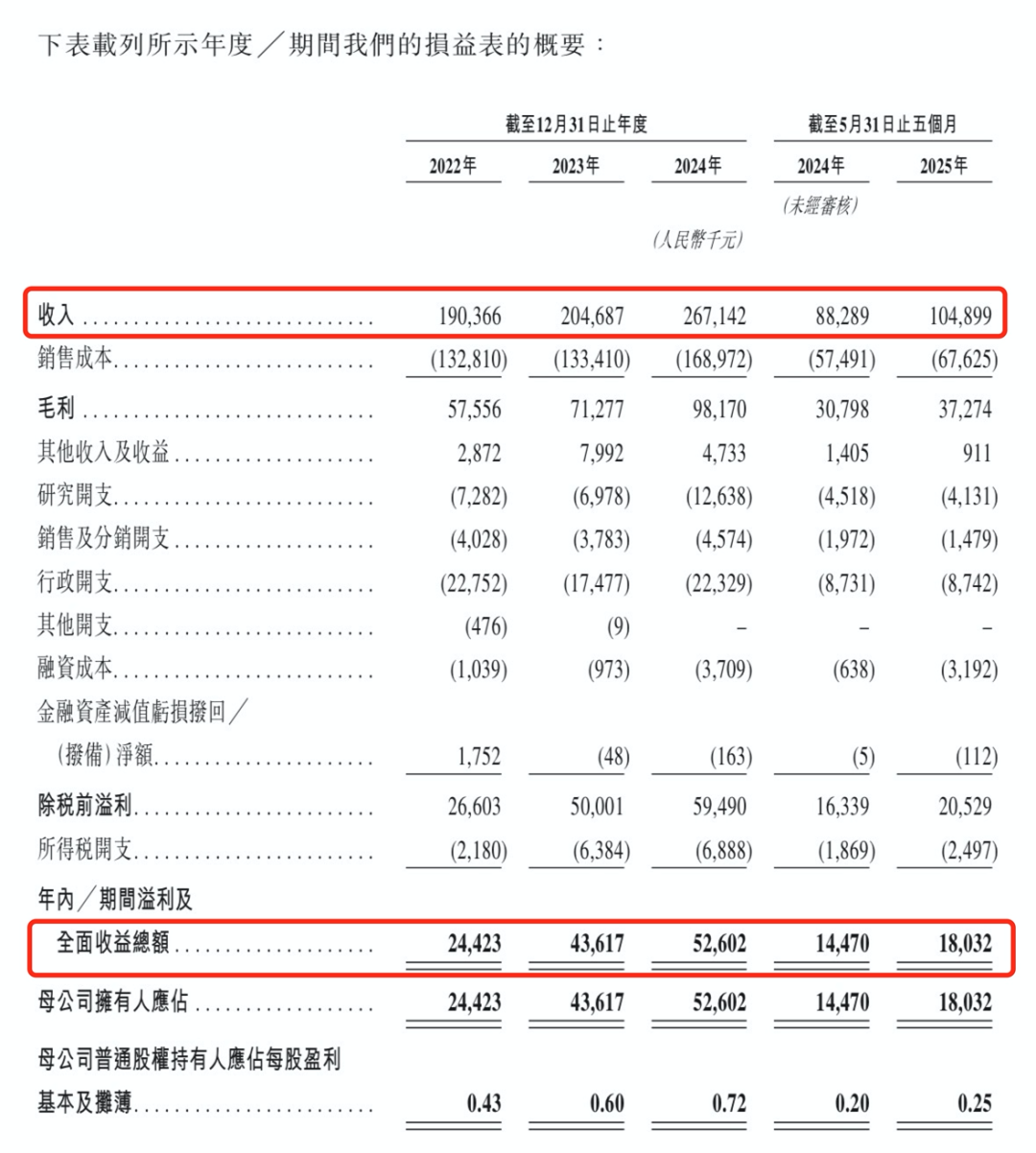

财务数据显示:2022年至2024年,公司营业收入从约1.9亿元增长至2.67亿元,同期净利润从约2400万元增加至约5300万元,增长超过一倍。这一增长趋势在2025年前五个月得以延续,公司实现营业收入约1.05亿元,净利润约1800万元。

盈利能力方面,公司毛利率保持在较高水平。2024年毛利率约为36.75%,净利率约为19.69%。这反映了公司通过深加工带来的产品附加值提升。

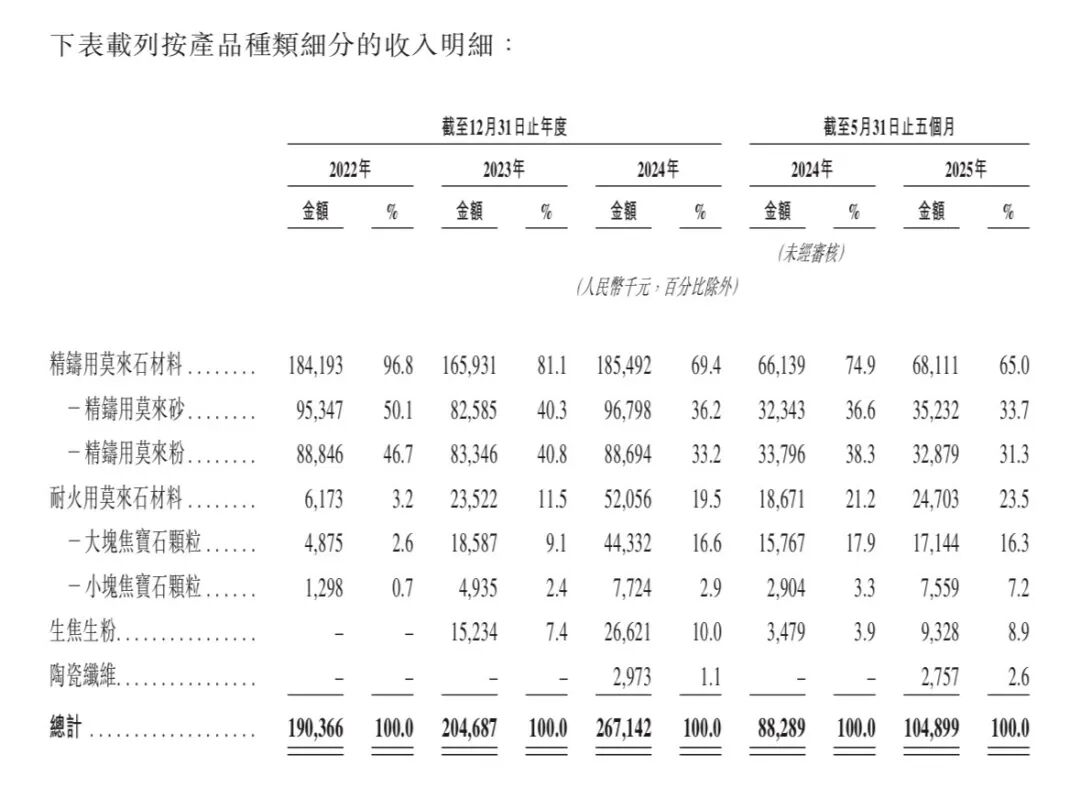

金岩高新的业务模式建立在煤系高岭土资源基础上,通过深加工提升产品附加值。其主要产品包括三大类:

精铸用莫来石材料是公司的核心产品,主要应用于精密铸造工艺中的型壳制作。这些型壳是生产汽车涡轮增压器、航空发动机叶片、医疗设备零件等高端铸件的关键材料。该产品2025年前5个月贡献了公司65%的营业收入。

耐火用莫来石材料主要应用于冶金、建材等行业的耐火材料生产,是公司近年来重点发展的业务板块。

生焦生粉则为初级产品,客户可进一步加工利用。

值得关注的是,公司产品已出口至法国、意大利、德国等十几个国家和地区,成为中高档精铸件的首选型壳材料之一。

三、综合点评

行业发展前景方面,随着精密铸造、高级耐火材料等领域的需求增长,高端高岭土深加工产品的市场空间将持续扩大。据预测,高岭土深加工产品市场将从2023年的约98.8亿元增长至2028年的约144.8亿元,复合年增长率8.4%。

竞争格局方面,高岭土深加工行业市场集中度不高,2024年,前五名参与公司的市场份额合计为50.8%,处于完全分散的竞争状态。金岩高新排名第五市场份额为5.4%,面临激烈的竞争。

金岩高新的优势在于其开采的高岭土品质较高,在按类型和规格分类后,可直接进行深加工,仅需经过简单提纯工序。从而简化了加工流程,提高了生产效率,确保了产品的高质量。

高岭土深加工是一个相对小众的行业,可供类比的上市公司很少。在A股市场中,龙高股份主要专注于日用陶瓷用高岭土,而金岩高新则侧重于工业应用领域的煤系高岭土。龙高股份因搭上"海峡两岸"概念,自11月以来股价飙升了40%,目前市值56亿,估值高达43倍。然而,从财务数据来看,其实际增长并不显著,因此两家公司并不具备直接可比性。不过,金岩高新的估值仅为13倍,也不算高。

金岩高岭新材本次IPO发行股份占全部股份比例的25%,按招股价7.3港元算,募资1.77亿,4家基石投资者锁定7600万,剩余流通盘约1亿,这个流通盘很小。

四、预测中签率

金岩高岭新材招股首日孖展65倍,最终大概率会超购6000倍,甲乙组各2430手。按照20万人申购算,预估一手中签率低于1%,甲组全部抽签。

金岩高岭新乙组按照1.5万人申购算,预估乙组也全员抽签。

凡是预估一手中签率低于1%的新股,账户本金低于20万就没必要融资申购,免得不中签浪费100港元手续费。

五、新股评级

金岩高岭新材的新股评级是拿命干!(拿命干>满仓干>梭哈>偷鸡>放弃)

好消息!

香港华侨银行卡只需身份证+港澳通行证/护照就可以在国内办理,不用存款,不用买理财,也不用去香港。

支持国内11个城市办理(上海、北京、深圳、广州、珠海、南京、重庆、济南、杭州、长沙、厦门、苏州),6~8周下卡。

>>>查看更多:股市要闻