(来源:起点锂电)

当前,锂电新周期脉络已逐渐明晰。需求结构升级与供给端优化的双重共振,助推各环节迎来新一轮量价齐升。同时,下一代技术创新、全球化布局和政策驱动,推动行业从“内卷式竞争”向“价值竞争”转型。在这轮产业链价值重构和博弈中,起点锂电策划了“与行业同频·迎锂电新周期”专题,阐述行业新变化、新特征,以期为行业朋友提供一些新思考。

锂电行业新周期来临,动力及储能磷酸铁锂电池出货量暴增,行业市场火热,但是另外一方面磷酸铁锂作为绝对的主材已经亏损超过36个月,处于出货热和企业失血的“冰火两重天”!磷酸铁锂材料何时才能利润转正?

起点锂电获悉,近日七家磷酸铁锂头部企业汇聚一堂,探讨如何解决磷酸铁锂行业“反内卷”的方案。根据起点研究院SPIR统计,2025年1-10月中国磷酸铁锂电池(含动力及储能)出货量为1050GWh,占比中国锂电池总量78%,同比增长65% ,出货量TOP10的磷酸铁锂电池头部企业在今年9月份以后基本上满产满销。但是在满产出货的同时,磷酸铁锂企业缺是仍然处于亏损状态,另外近期磷酸铁锂的上游材料碳酸锂、磷源等多种材料价格暴涨,铁锂成本大幅度抬升,亏损幅度或将加大。

由于下游头部电芯企业议价能力极强,价格谈判和传导机制缺乏,磷酸铁锂作为铁锂电芯的核心主材,涨价谈判处于弱势地位,磷酸铁锂材料和电池行业生态正处于长期失衡状态,这种状态亟需通过政府加强反垄断和恶意竞争监管和行业共同自律等才可能形成良性循环,产业链利润也应该得到更合理分配。

01

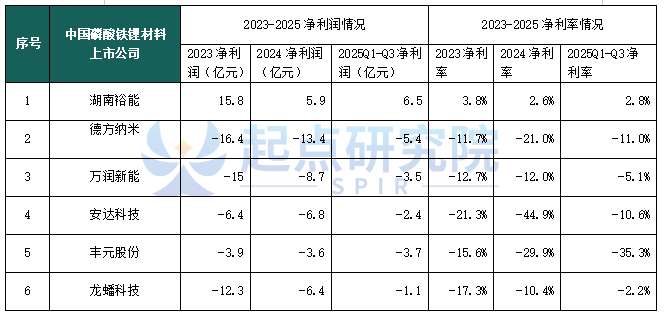

磷酸铁锂主要上市公司已亏损三年

根据起点研究院SPIR统计,除了湖南裕能保持微利以外,其他主要磷酸铁锂材料公司无一例外持续亏损,从2023年-2025年Q3德方纳米、万润新能、安达科技、丰元股份和龙蟠科技5家头部磷酸铁锂上市公司累计亏损额度已超过109亿元,其中德方纳米亏损额度超过35亿元,净利率长期为负,以上企业基本代表磷酸铁锂材料行业的全行业情况。

数据来源:起点研究院SPIR、上市公司公开数据

02

三项倡议助力企业走出内卷

反内卷不是独角戏,而是全行业需要共同协作的课题,之前锂电隔膜、铜箔等环节也已经在推动行业自律和反内卷倡议,2025年8月份干法锂电池隔膜骨干生产企业负责人闭门座谈会在深圳召开,会议旨在响应、落实国家综合整治“内卷式”竞争相关部署,推动行业健康有序发展。

星源材质、中兴新材、惠强新材、沧州明珠、恩捷股份、博盛新材、天鸿新材、康辉新材8家企业负责人分别介绍了各自企业2024年全年及2025年上半年生产、销售情况与未来投产计划,并交流了产品成本构成。同时,8家企业达成多项重要共识:一是价格自律;二是科学释放产能;三是暂停扩产;四是加强产业链合作;五是希望社会监督。

中国电子材料行业协会电子铜箔材料分会于2025年9月29日发布倡议,要求电子铜箔加工费平均上调2元/公斤(即2000元/吨),旨在遏制中低端产品的恶性竞争。此前,行业因中低端产能过剩,加工费长期低于成本线(如35μm普通HTE铜箔成本区间为1.6-1.8万元/吨,但部分企业报价低于1万元/吨),导致全行业亏损。协会此举是落实中央“反内卷”政策的关键举措,目标是将加工费拉回成本区间,而非追求利润最大化。

磷酸铁锂作为电芯的核心主材,在产能不足的情况下仍然难以提价,处于亏损状态,对于全行业发展弊大于利,应该给铁锂材料保持合理利润才能够促进行业良性发展。推动形成成本共知、风险共防、利益共享发展共识,当前锂电产业增长强劲,电池出口额、新能源汽车渗透率、储能装机量均呈现出激增局面,其中磷酸铁锂材料是主要支撑,结构性矛盾更加不容忽视。

磷酸铁锂头部发起的三项倡议:首先是以成本为度量衡,重建市场定价逻辑,遏制低成本竞争;其次是创新升级,开辟新赛道,推动高压密磷酸铁锂、磷酸锰铁锂、无钴材料等前沿技术,从规模向质量进行不同维度竞争;最后就是供需平衡,协同发展,引导产能有序释放。

针对亏损的企业,想要解决财务问题,降本是当务之急,所以针对降本方式该会议也有讨论,解决方案是与上游建立长订单、实施集中采购,降低主材成本;在工艺环节,例如优化烧结流程来提升利用率减少损耗;企业管理精简方面也可实行新战略,严控细节支出;主材方面保障性能的前提下也需要进行压缩成本。另外企业也要加强技术创新,谨慎评估产能扩张。

反内卷不是阻止企业竞争,而是鼓励和提倡行业良性竞争,杜绝无底线的低于成本的产品销售行为,也抵制下游客户为了自身利润一味压低价格,要求供应商长期低于成本价格销售,这种行为也极为不可取。锂电及新能源反内卷已经行至“深水区”,上下游企业的博弈加剧,未来发展如何,起点锂电将持续关注。

作者:段誉、神雕大侠

>>>查看更多:股市要闻