(来源:财报是本故事书)

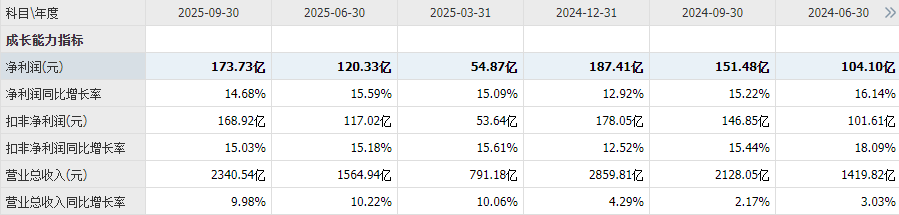

2025年10月31日海尔智家公布了2025年三季报:营收2340.54亿同比增长9.98%,净利润173.73亿同比增长14.68%,扣非净利润168.92亿同比增长15.03%;

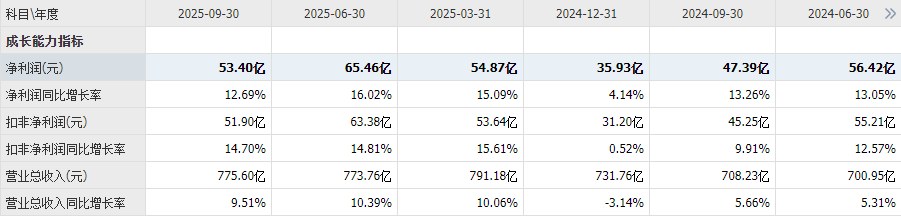

其中第三季度营收775.6亿同比增长9.51%,净利润53.4亿同比增长12.69%,扣非净利润51.9亿同比增长14.7%;

公司三季度业绩有些超预期,次日公司股价在大盘调整,逆势大幅上涨3.87%。

我研究了那么多的三季报,海尔的三季报,算是信息量披露较多的一家,大多数上市公司,基本都不披露过多的信息,非常简单。

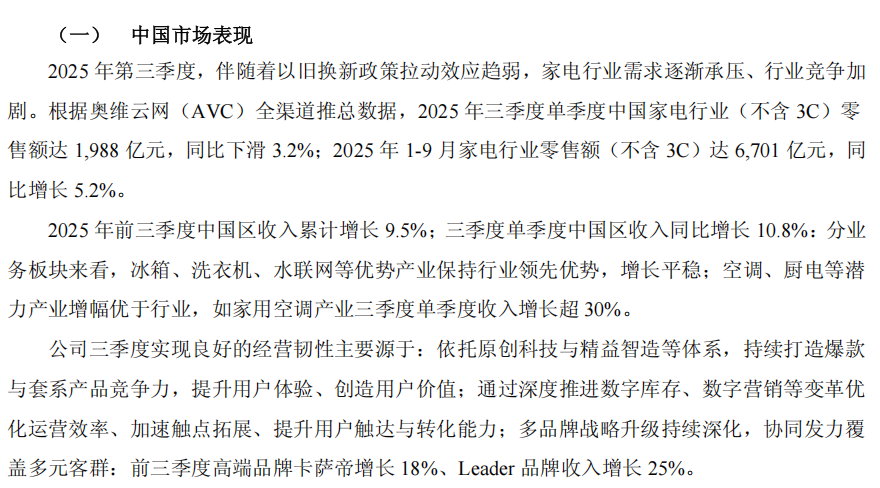

在今年三季报里,我们看到以旧换新政策拉动效应有所趋弱,家电行业需求逐渐承压、行业竞争加剧,今年三季报单季度中国家电行业零售额1988亿同比下降3.2%,而公司第三季度营收同比增长9.51%,远高于行业增长,公司市占率进一步提升,公司竞争优势不断扩大。

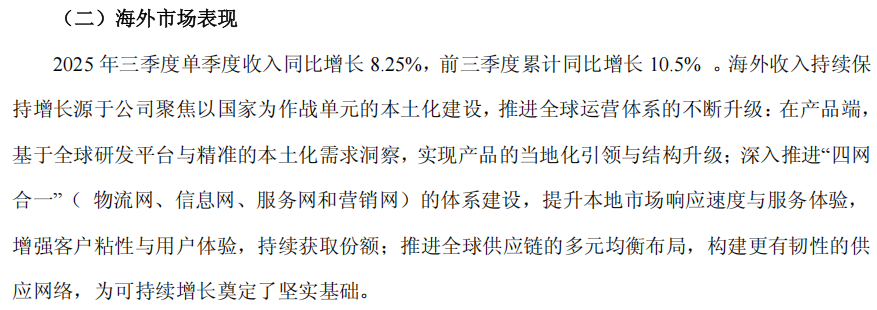

海外表现,第三季度收入同比增长8.25%;

公司国内、国外业绩都保持着非常稳健的增长,非常不错。

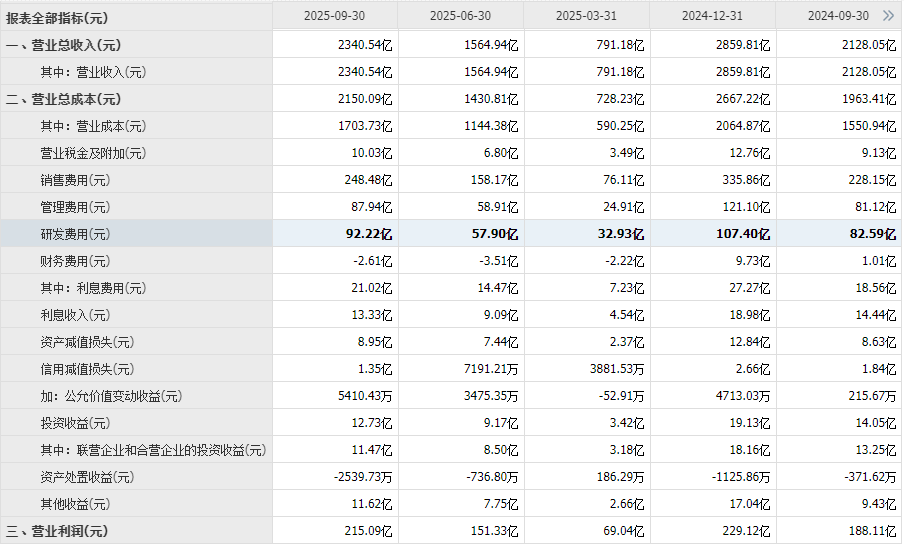

公司的毛利率达到27.2%,较2024年同期上升0.1个百分点。其中,国内市场聚焦极致成本,围绕“低成本、高效率”,构建成本竞争力目标到全流程落地体系,毛利率同比提升;

海外市场坚定高端品牌战略,基于当地需求打造差异化价值,优化产品结构与全球供应链布局,搭建数字化平台,落地极致成本策略,毛利率同比提升。

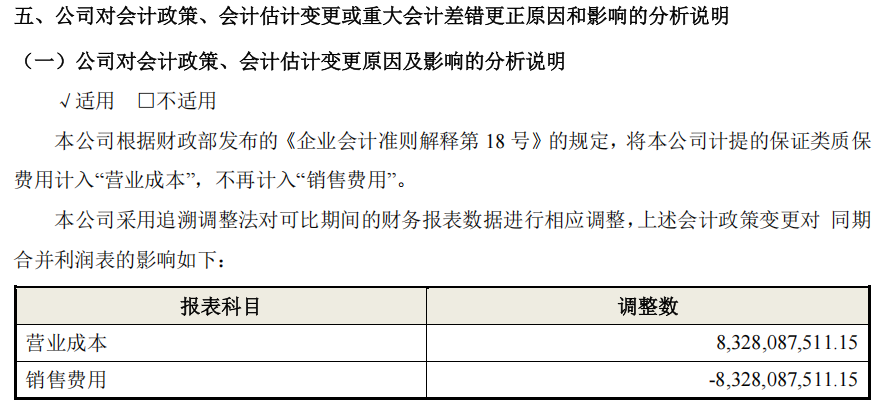

不过在同花顺软件里我们看到2024年前三季度公司毛利率为30.85%,并不是公司所说的27.1%,这是为什么?

其实在2024年公司将计提的保证类质保费用计入营业成本,不再计入销售费用,所以我们看到2025年公司的毛利率都出现较大的下降,所以净利率更能体现出公司的盈利能力有没有发生变化。

公司前三季度净利率7.62%较去年同期7.61%同比提升0.1%,净利率的提升主要是毛利率提升0.1%所致。

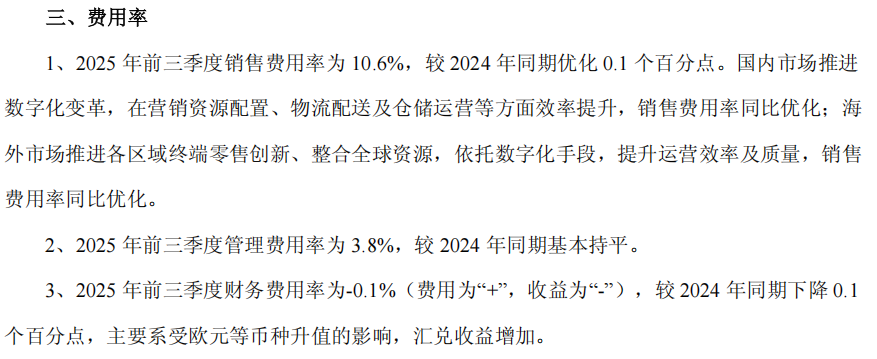

在期间费用率里,我们看到销售费用率持续优化,公司运营效率不断提升;财务费用率有所下降,主因是欧元等币种升值,汇兑收益增加。

期间费用里增长较多的是研发费用,今年前三季公司研发费用92.22亿较去年同期82.59亿同比增长11.7%,,表明公司研发投入较大,注重创新,是公司长期保持竞争优势的关键所在。

资产负债表方面:

今年前三季度公司应收账款299亿较去年同期213亿同比增长40%,应收账款的大幅增长使得公司的应收账款周转天数32.5天较去年同期27.6天增加8天,应收账款的增加表明公司对下游客户的授信有所放宽,公司对下游客户的议价权有所下降。

今年前三季度公司合同负债41.55亿较去年同期35.25亿同比增长17.8%,表明公司产品竞争力依旧较强,下游经销商提前打款较为积极。

由于三季报披露较为简单,资产负债表其它方面解读,详情请看系列文章:

分红方面:

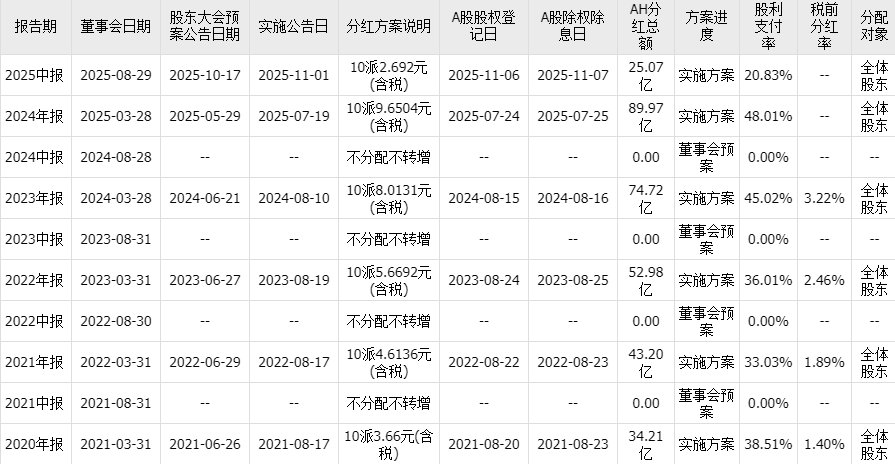

近几年公司不断加大分红力度,从2021年分红38.51%,2024年分红45%,今年两次分红,共分红115亿占2024年利润的187.4亿61.4%;

分红率不断提升,表明公司对股东的回馈力度不断加大。

总结:

2025年公司不管是成长性,还是分红率,都是超预期的,市场反应也较为热烈;公司毛利率、净利率稳步提升,经营效率不断提高。在行业处于低迷时期,公司的市占率不断提高,表明公司的竞争优势非常明显,这明显体现在公司的研发、渠道、品牌。

未来公司的竞争优势大概率还会不断扩大。

这样的公司在我眼里就是好公司。

那么现在市值2515亿,股价26.81元,动态PE12倍,这个估值算便宜吗?

目前我的观点还是保持不变,我还是引用2023年报解读这篇文章《一家PE只有14倍、成长性高,分红又非常厚道的低估值现金奶牛!》当时的观点:

现在的问题是市值2450亿,股价26元,PE15倍,这个估值算贵吗?

近几年随着营收的增长,公司的市占率不断提升,虽然家电行业已经是成熟期,但公司依然具备一定的成长性,2021年公司的股票激励目标是归母净利润复合增长不低于15%(2022-2025),近两年管理层虽然没有完成15%的利润增速,但也算比较接近,对于海尔我依然认为未来公司的利润仍有望保持10%-15%的增长,当下15倍PE,估值还不算贵,属于较为合理。

注:现在海尔智家股价有了一定的涨幅,请谨慎看待。

如果要说买入区间,我在2023年9月15日发表的这篇文章《一家低估值的公司》里的观点:

对于公司我认为未来几年仍有10%-15%的利润增长,PE15倍,这个估值属于合理偏低,所以今年海尔到了2000亿市值,股价21元,我立刻表明了我的观点,21元左右的海尔属于性价比较高的品种。

2023年4月4日发表的2022年报解读这篇文章里《大跌,不及预期?2022年报解读》,开篇就写明了我的观点:

如果从理智层面上来看,目前海尔估值14PE,利润未来保持10%-15%左右的增长,而且又是现金奶牛型,这个估值理应不贵。

注:关于估值部分纯属拍脑袋,请勿对号入座,公司分析、观点也不见得是正确的,请理性对待,以上观点,仅供参考。

欢迎来我的圈子:

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦家居 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份 24、春秋航空 25、新城控股 26、美的集团 27、永辉超市 28、宋城演艺 29、万达电影 30、南极电商 31、中国巨石 32、恒瑞医药 33、恒逸石化 34、隆基绿能 35、健帆生物 36、中国中免 37、中顺洁柔 38、欧普康视 39、正海生物 40、涪陵榨菜 41、海尔智家 42、福耀玻璃 43、东方雨虹 44、海康威视 45、东方财富 46、生益科技 47、药明康德 48、伊利股份 49、牧原股份 50、贝泰妮 51、公牛集团 52、安井食品 53、天味食品 54、恩捷股份 55、舍得酒业 56、海螺水泥 57、华特达因 58、今世缘 59、山西汾酒 60、泸州老窖 61、五粮液 62、千禾味业 63、安琪酵母 64、中国神华 65、华测检测 66、中航光电 67、汇川技术 68、爱尔眼科 69、宁德时代 70、石英股份 71、华润三九 72、福寿园 73、一拖股份74、元祖股份 75、太阳纸业 76、山河药辅 77、晨光股份 78、青岛啤酒 79、重庆百货 80、贵州茅台 81、新宝股份 82、招商积余 83、益丰药房 84、潍柴动力 85、海天味业 86、山东药玻 87、顾家家居 88、颀中科技 89、神工股份 90、士兰微 91、安克创新 92、东方电缆 93、同仁堂 94、金溢科技 95、华测导航 96、红四方 97、寒武纪 98、宝信软件 99、会稽山 100、汉钟精机 101、甘源食品 102、中宠股份 103、捷佳伟创 104、中国黄金 105、斯达半导 106、紫天科技 107、片仔癀 108、拓维信息 109、东方集团110、双成药业 111、沃尔核材 112、蓝思科技 113、石头科技 114、锦波生物 115、比亚迪 116、欧派家居 117、古井贡酒 118、中国海油 119、德业股份 120、中密控股 121、伟星股份 122、中国核电 123、伟星新材 124、视源股份 125、华新水泥 126、云南白药

其他:

>>>查看更多:股市要闻