(来源:东海研究)

证券分析师:

姚星辰,执业证书编号:S0630523010001

吴康辉,执业证书编号:S0630525060001

邮箱:wkh@longone.com.cn

// 报告摘要 //

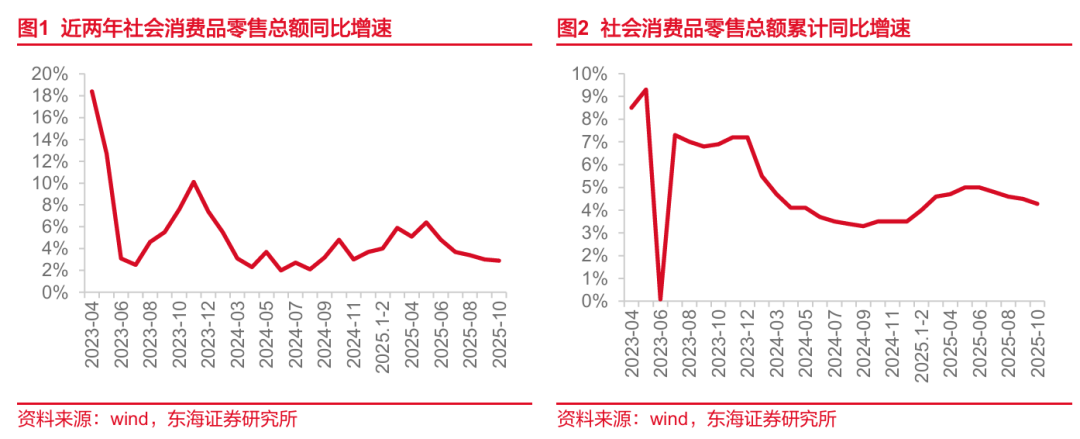

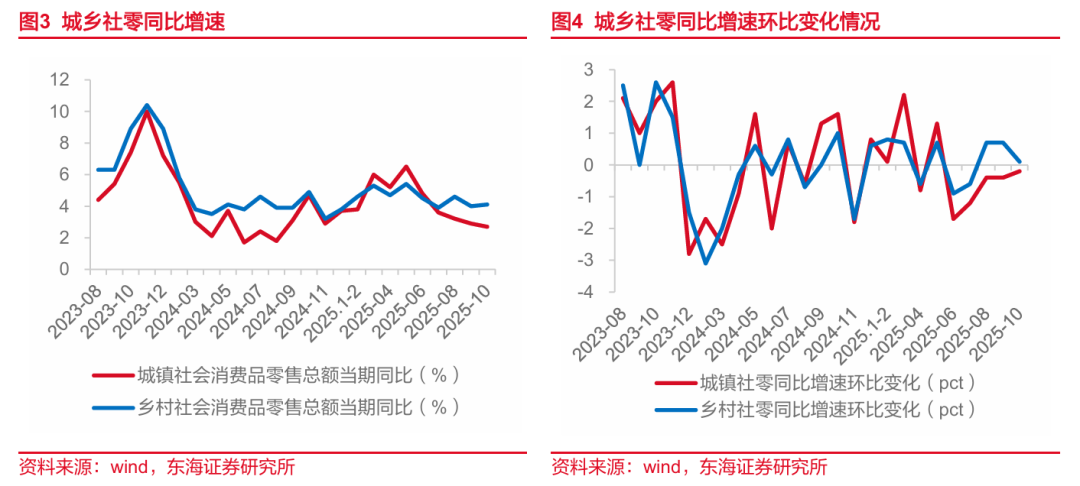

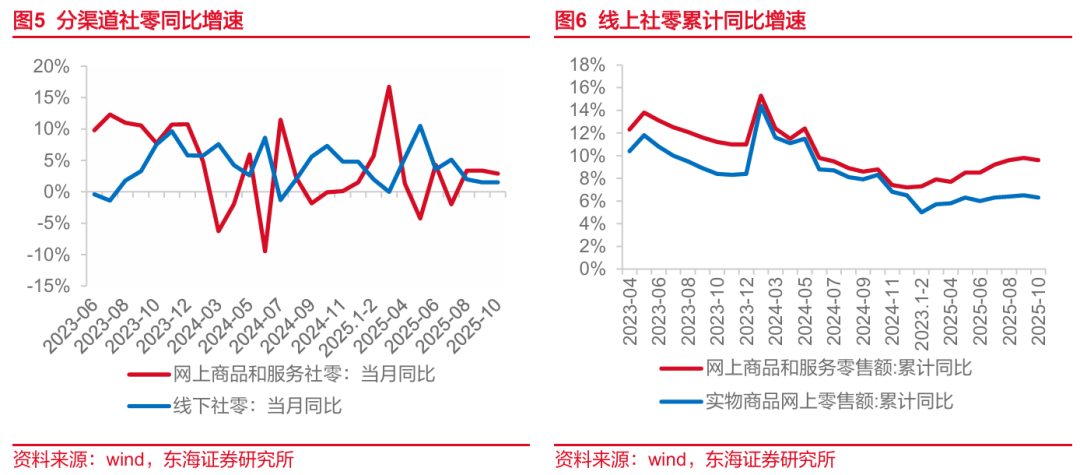

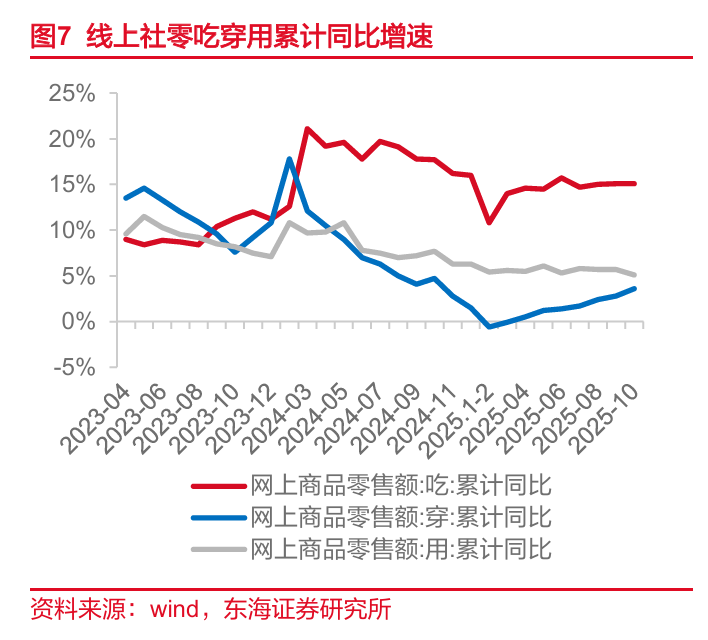

10月当月同比增长2.9%。2025年10月社会消费品零售总额46291亿元,同比增长2.9%,高于wind一致预期(+2.7%)。1)分地域:新型城镇化和乡村全面振兴协同发展,推动县域商业设施日益完善,县乡市场潜力逐步释放。1>城镇:10月消费品零售额40021亿元,同比增长2.7%,增速较上月环比降低0.2个百分点。2>乡村:10月假日经济效应凸显,“乡村游”“古镇游”持续升温,乡村消费品零售额6270亿元,同比增速为4.1%,增速较上月环比提升0.1个百分点。2)分渠道:线上维持较快增长,实体零售经营稳定。1>10月线上维持较快增长。1-10月,网上商品和服务零售额和实物商品网上零售额累计分别同比增长9.6%和6.3%,增速较上月环比-0.2和-0.2pct。从当月值来看,网上商品和服务同比+2.90%,环比-0.49pct。分品类来看,10月网上零售额吃、穿、用分别累计同比增长15.1%、3.6%、5.1%,较上月增速环比持平、+0.8pct、-0.6pct。2>实体零售经营平稳。根据社零、网上商品及服务零售额推算,9月线下社零同比增长1.5%,较上月增速环比持平。

1)分商品及服务:餐饮增速环比改善,商品增速环比放缓。1>国庆中秋双节,带动餐饮增速环比改善。10月社零餐饮服务总额5199亿元,同比上涨3.8%,增速环比上升2.9pct。2>商品零售增速环比放缓。10月社零商品零售总额41092亿元,同比增长2.8%,增速环比下降0.5pct,主要受占比较大的汽车销售走弱影响。2)大类表现:可选、必选、其他类边际持续改善,地产后周期同比由正转负。10月必选、可选、地产后周期、其他类零售额同比分别为+7.85%、+10.91%、-7.61%、+4.31%,增速分别较上月环比+2.83pct、+4.37pct、-9.80pct、+4.20pct。

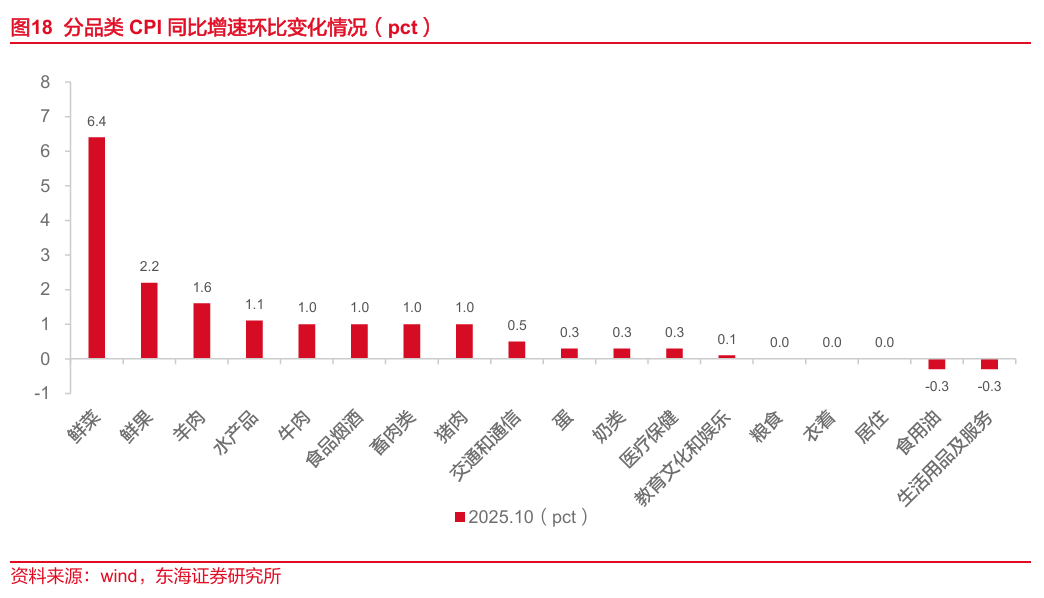

CPI同比上升,PPI同比跌幅连续3个月收窄,PPI-CPI剪刀差扩大。2025年10月CPI同比上升0.2%(环比+0.5pct),去掉食品、能源的核心CPI同比上涨1.2%(环比+0.2pct),连续6个月涨幅扩大。10月PPI同比-2.1%(环比+0.2pct),跌幅连续3个月收窄,得益于国内部分行业供需关系改善;10月PPI-CPI剪刀差为-2.3%(环比-0.3pct)。1)分品类:食品类同比降幅收窄,非食品同比价格五涨一跌。1>食品类:10月食品类价格同比下降2.9%,环比+1.5pct,影响CPI同比下降约0.54个百分点,其中猪肉和蛋为主要拖累项,分别同比-16.0%、-11.6%。2>非食品类:10月教育文化和娱乐、衣着、医疗保健、生活用品及服务、居住和交通通信分别同比+0.9%(环比+0.1pct)、+1.7%(环比持平)、+1.4%(环比+0.3pct)、+1.9%(环比-0.3pct)、+0.1%(环比持平)和-1.5%(环比+0.5pct)。

投资建议:1)10月社零烟酒类同比+4.1%,白酒等传统消费处于底部区间,加速出清后仍需等待基本面拐点。中长期来看,白酒行业竞争加剧,分化集中趋势不变,头部酒企在品牌壁垒和战略升级中不断扩大市场份额。个股建议关注高端酒和区域龙头。2)国庆和中秋双节带动餐饮收入改善明显,当月餐饮同比上涨3.8%,增速环比提升2.9pct,关注餐饮供应链修复机会,个股建议关注成长势能强劲的燕京啤酒,及产能、渠道优势明显的安井食品。此外,建议关注渠道拓展、品类创新下的新消费趋势。

风险提示:消费回暖不及预期风险;政策力度不及预期;竞争加剧的影响。

// 正文 //

▌1.整体社零:社零同增2.9%,高于wind一致预期

(1)总体情况:10月当月同比增长2.9%。2025年10月社会消费品零售总额46291亿元,同比增长2.9%,高于wind一致预期(+2.7%)。

(2)分地域:新型城镇化和乡村全面振兴协同发展,推动县域商业设施日益完善,县乡市场潜力逐步释放。1>城镇:10月消费品零售额40021亿元,同比增长2.7%,增速较上月环比降低0.2个百分点。2>乡村:10月假日经济效应凸显,“乡村游”“古镇游”持续升温,乡村消费品零售额6270亿元,同比增速为4.1%,增速较上月环比提升0.1个百分点。

(3)分渠道:线上维持较快增长,实体零售经营稳定。1>10月线上维持较快增长。1-10月,网上商品和服务零售额和实物商品网上零售额累计分别同比增长9.6%和6.3%,增速较上月环比-0.2和-0.2pct。从当月值来看,网上商品和服务同比+2.90%,环比-0.49pct。分品类来看,10月网上零售额吃、穿、用分别累计同比增长15.1%、3.6%、5.1%,较上月增速环比持平、+0.8pct、-0.6pct。2>实体零售经营平稳。根据社零、网上商品及服务零售额推算,9月线下社零同比增长1.5%,较上月增速环比持平。

▌2.分品类:地产后周期类承压,其余大类边际改善

(1)分商品及服务:餐饮增速环比改善,商品增速环比放缓。1>国庆中秋双节,带动餐饮增速环比改善。10月社零餐饮服务总额5199亿元,同比上涨3.8%,增速环比上升2.9pct。2>商品零售增速环比放缓。10月社零商品零售总额41092亿元,同比增长2.8%,增速环比下降0.5pct,主要受占比较大的汽车销售走弱影响。

(2)大类表现:可选、必选、其他类边际持续改善,地产后周期同比由正转负。10月必选、可选、地产后周期、其他类零售额同比分别为+7.85%、+10.91%、-7.61%、+4.31%,增速分别较上月环比+2.83pct、+4.37pct、-9.80pct、+4.20pct。

(3)具体品类分析:1>必选情况:各品类同比增速均为正,饮料类增速环比改善最大。从同比看,各品类增速均较快,其中粮油、食品类增速最高,达9.1%。从环比看,饮料类改善幅度最大,环比提升7.9pct。2>可选情况:金银珠宝类表现亮眼。各品种同比增速均为正,其中金银珠宝类表现亮眼,同比增长37.6%,环比增长27.9pct。3>地产后周期:整体表现承压。仅家具类同比增长9.6%,其余品类同比均为负数,而环比各品类均为负数。4>其他:通讯器材类和文化办公用品类增长较快。通讯器材类和文化办公用品类同比分别增长23.2%和13.5%,且环比提升7.0pct和7.3pct,而石油及制品类承压延续,同比下降5.9%。

▌3.价格表现:CPI同比上升,PPI同比跌幅连续3个月收窄

整体情况:CPI同比上升,PPI同比跌幅连续3个月收窄,PPI-CPI剪刀差扩大。1>10月CPI同比上升。2025年10月CPI同比上升0.2%(环比+0.5pct),去掉食品、能源的核心CPI同比上涨1.2%(环比+0.2pct),连续6个月涨幅扩大。2>食品与非食品环比均改善。食品、非食品CPI分别同比-2.9%(环比+1.5pct)、同比+0.9%(环比+0.2pct)。3>消费品价格同比下降、服务同比上升。消费品CPI同比-0.2%(环比+0.6pct),服务CPI同比+0.8%(环比+0.2pct)。4>PPI同比跌幅连续3个月收窄,PPI-CPI剪刀差扩大。10月PPI同比-2.1%(环比+0.2pct),跌幅连续3个月收窄,得益于国内部分行业供需关系改善,10月PPI-CPI剪刀差为-2.3%(环比-0.3pct)。

(2)分品类:食品类同比降幅收窄,非食品同比价格五涨一跌。1>食品类:10月食品类价格同比下降2.9%,环比+1.5pct,影响CPI同比下降约0.54个百分点,其中猪肉和蛋为主要拖累项,分别同比-16.0%、-11.6%。2>非食品类:10月教育文化和娱乐、衣着、医疗保健、生活用品及服务、居住和交通通信分别同比+0.9%(环比+0.1pct)、+1.7%(环比持平)、+1.4%(环比+0.3pct)、+1.9%(环比-0.3pct)、+0.1%(环比持平)和-1.5%(环比+0.5pct)。

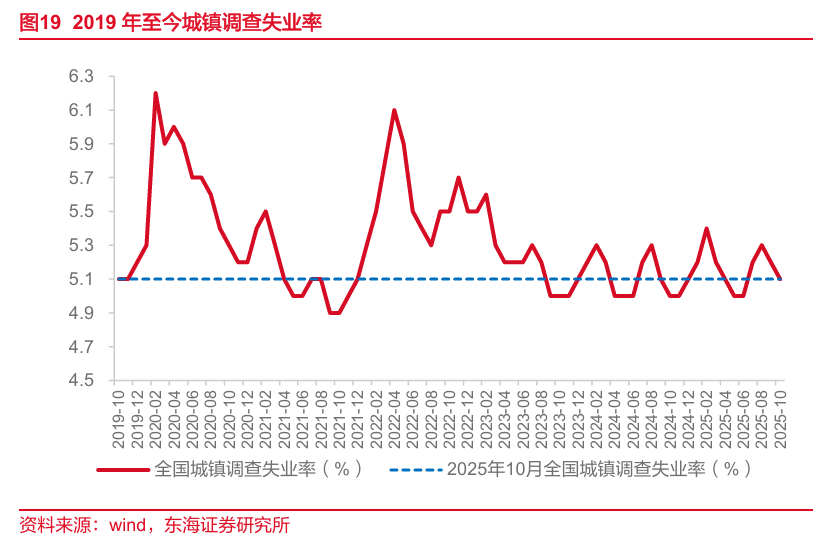

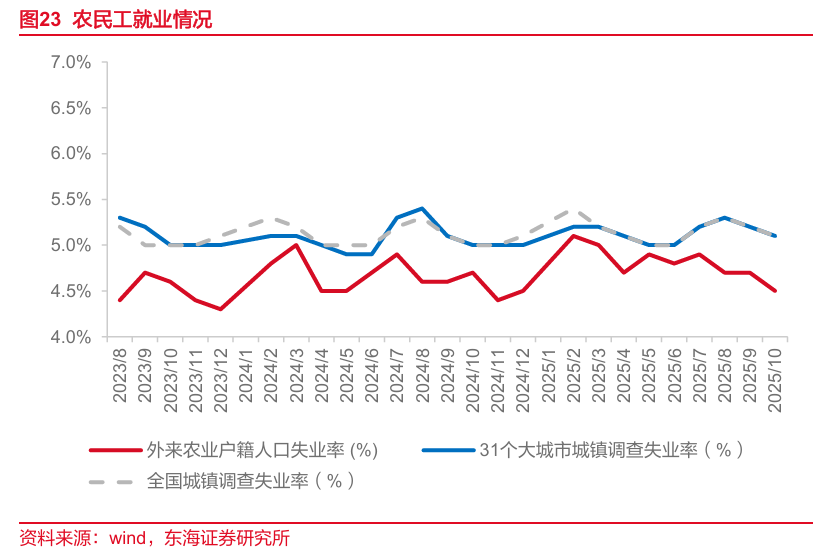

▌4.就业情况:10月失业率5.1%,就业总体稳定

(1)整体情况:失业率环比下降。失业率:2025年10月全国城镇调查失业率5.1%,环比-0.1pct,与2019年同期相比持平。

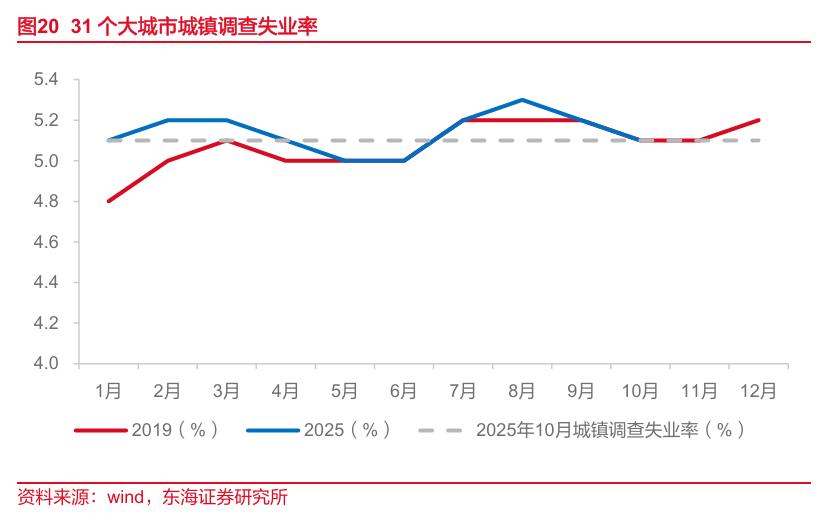

(2)大城市失业率环比下降。2025年10月,全国31个大城市城镇调查失业率5.1%,较上月环比-0.1pct,与城镇调查失业率相同;对比2019年同期持平。

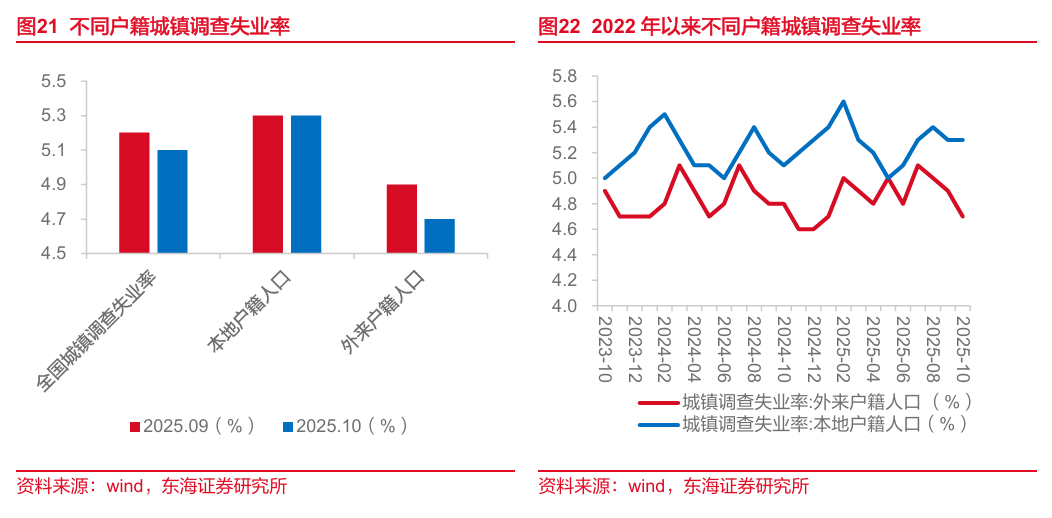

(3)按户籍结构:外来户籍劳动力失业率低于本地户籍。1>外来户籍失业率环比下降,本地户籍环比持平。2025年10月外来户籍人口失业率为4.7%,与上月环比-0.2pct,与去年同期相比下降0.1pct。本地户籍失业率为5.3%,与上月环比持平,高于去年同期0.2pct。2>农民工失业率环比下降。2025年10月外来农业户籍人口失业率4.5%,较上月环比下降0.2pct,好于同期全国城镇调查失业率和外来大城市失业率。

▌5.投资建议

1)10月社零烟酒类同比+4.1%,白酒等传统消费处于底部区间,加速出清后仍需等待基本面拐点。中长期来看,白酒行业竞争加剧,分化集中趋势不变,头部酒企在品牌壁垒和战略升级中不断扩大市场份额。个股建议关注高端酒和区域龙头。

2)国庆和中秋双节带动餐饮收入改善明显,当月餐饮同比上涨3.8%,增速环比提升2.9pct,关注餐饮供应链修复机会,个股建议关注成长势能强劲的燕京啤酒,及产能、渠道优势明显的安井食品。此外,建议关注渠道拓展、品类创新下的新消费趋势。

▌6.风险提示

消费回暖不及预期风险:消费与宏观经济发展水平正相关,如果经济回暖不及预期,将影响企业生产经营和居民收入水平,最终导致消费力减弱。

政策力度不及预期:政策从出台到基本面修复受多重因素影响,若企业盈利改善不及预期,将影响资本市场表现。

竞争加剧的影响:在消费弱复苏的背景下,消费者更注重质价比,消费市场竞争愈发激烈,如果公司不能紧跟市场发展趋势,满足客户的需求变化,最终将影响业绩。

// 报告信息 //

证券研究报告:《10月社零同增2.9%,餐饮改善明显——10月社零报告专题》

对外发布时间:2025年11月18日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻