(来源:老张投研)

机器人,量产加速!

10月23日,特斯拉在业绩会上披露了人形机器人的进展:将于2026年一季度推出Optimus-3,预计2026年底投产,未来年产量达1000万,甚至5000万-1亿台。

据预测,到2030年,全球人形机器人市场规模将达到305亿美元,折合人民币将超过2000亿元。

随着机器人行业的迅猛发展,这些上游零部件企业往往最先受益并释放订单。

其中,减速器在人形机器人的成本中占比达到13%,仅次于丝杠和无框力矩电机。

而双环传动成功打破了外资垄断,在RV减速器领域闯出了一片天。

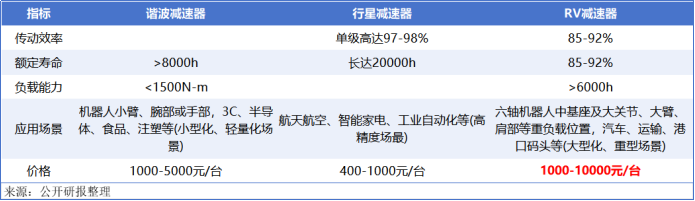

减速器是连接动力源和执行机构的中间结构,具有匹配转速和传递转矩的作用。

简单来说,减速器相当于机器人的关节,其数量越多,表明机器人拥有更高的灵活性以及更复杂的运动能力。

按照分类,减速器主要分为谐波减速器、RV减速器以及行星减速器。

与谐波减速器相比,RV减速器以其更高的疲劳强度、刚性和扭矩承载能力,在机器人重负载部位,例如大臂和机座等,展现出显著的优势。

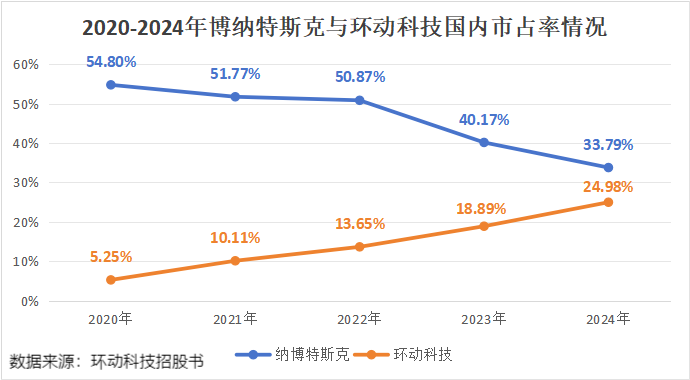

在全球范围内,RV减速器市场曾一度被日本的纳博特斯克公司所垄断。

双环传动于2013年开始精密摆线预研,2020年设立全资子公司环动科技,专注于RV减速器的研发、生产和销售。

经过多年的技术积累和市场开拓,双环传动打破了日企纳博特斯克长达30年的垄断地位。

2024年,双环传动子公司环动科技实现RV减速器销量11.7万台,市场占有率已达到24.98%,仅次于纳博特斯克,位居国内厂商第一。

不仅如此,公司与纳博特斯克的差距还在不断缩小。

2020年,纳博特斯克在国内机器人RV减速器市场占有率为54.80%,具有绝对优势,而环动科技的市占率仅为5.25%。

到了2024年,纳博特斯克的市占率已降至33.79%,两者的市场份额差距从40个百分点缩减至9个百分点。

那么,双环传动是如何在这一领域实现逆袭的?

这与它的老本行密不可分。

双环传动深耕齿轮制造40余年,是国内最大的第三方齿轮供应商,其业务覆盖燃油车、新能源车、工程机械等领域。

减速器本质上是由多级齿轮组成的精密传动装置,通过齿轮的啮合传动来实现降低转速、增大转矩的目的。

2023年,公司新能源齿轮在国内A级及以上纯电动车型市占率达到70%以上,位居行业第一。

目前,双环传动拥有各类高端齿轮制造设备并对关键生产工序具备完全的控制能力,其核心加工工序滚齿、剃齿、热处理、磨齿等均为自主研发。

其中,新能源车齿轮对精度、噪音控制的要求极高,啮合精度需达微米级。

因此,这一技术积累为双环传动切入更高阶的RV减速器领域奠定了基础。

在完成国产替代的技术突围后,双环传动与众多国内外优质客户建立起了深厚的合作关系。

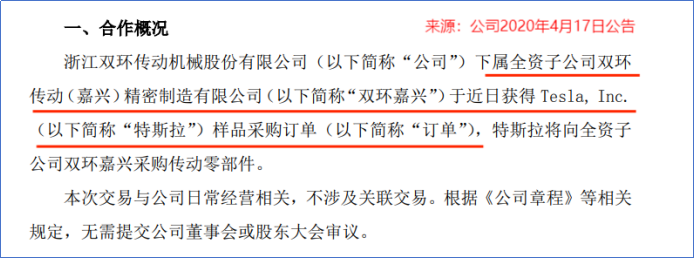

2020年4月17日,公司发布公告表示其全资子公司双环嘉兴获得特斯拉样品采购订单,为特斯拉供应汽车传动零部件。

除了特斯拉,公司还拿下了比亚迪、广汽集团、丰田等整车厂及采埃孚、汇川、博格华纳等Tier1厂商。

2021年10月公司获得邦奇标致雪铁龙新能源动力系统全套齿轮轴产品订单,生命周期内预计销售金额约为35.54亿元。

2023年3月公司获得欧洲某高端品牌新能源汽车电驱动系统齿轮项目定点,预计项目生命周期为9年,销售金额10亿元以上。

充足的订单,为公司的业绩增长提供了有力保障。

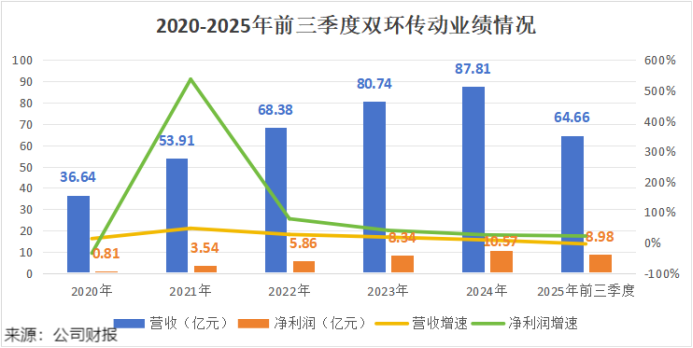

2020-2024年,公司的营收和净利润连续增长,营收从36.64亿元增长至87.81亿元,年复合增速24.42%,净利润从0.81亿元增长至10.57亿元,年复合增速90.06%。

2025年前三季度,公司业绩继续保持增长态势,实现营收64.66亿元,同比微降4.1%;实现净利润8.98亿元,同比增长21.73%。

同时,为应对订单激增,双环传动的产能也在不断扩张。

自上市以来,双环传动先后通过3次募集资金扩充产能,资金总额超过30亿元。

承载公司减速器业务的环动科技在2025年上半年的产能利用率达到了116.58%,产能处于满负荷运转状态。

为了满足下游不断增长的需求,环动科技正加速推进减速器产能的扩建计划。

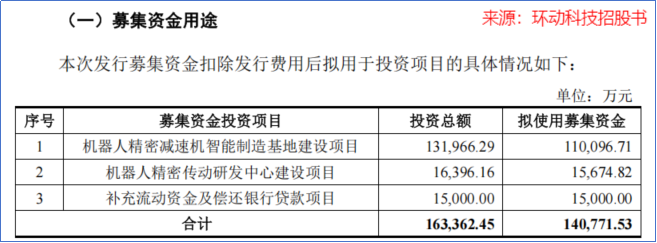

2024年11月25日,环动科技首次提交IPO申请,预计募资16.33亿元,主要用于机器人精密减速器项目。

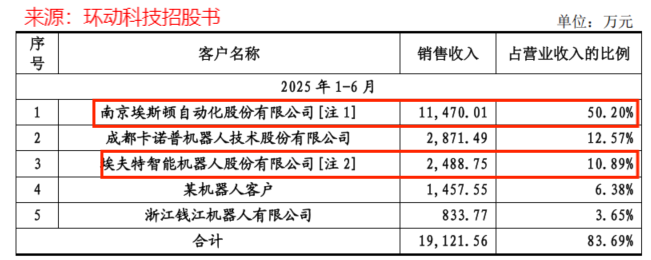

不过,环动科技目前的大客户集中风险不容忽视。

招股书显示,2025年上半年,埃斯顿与埃夫特两家客户为公司贡献了超过60%的收入。

这两大客户在2024年出现了业绩亏损,更加放大了这种风险。

2024年,埃斯顿、埃夫特为进一步提升市场份额,适当降低了产品价格,且研发投入增加,导致净利润为亏损。其中埃斯顿净利润亏损达8.10亿元,埃夫特亏损1.57亿元。

下游客户陷入亏损,往往会向上游供应商传递成本压力,降低采购价格。

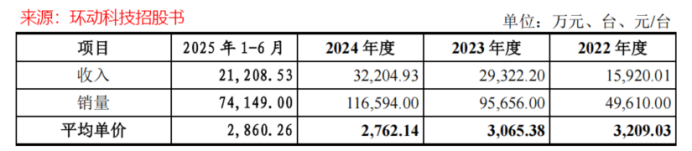

2025年上半年,环动科技的RV减速器平均单价为2860.26元/台,虽然较2024年相比有所提升,但仍不及2023年的3065.38元/台。

环动科技虽然通过降价换取了销量的增长,但毛利率因此受到影响。

2024年,环动科技的毛利率为35.36%,较2023年下降了7个百分点。

总之,尽管面临挑战,但双环传动在RV减速器领域的发展前景依然广阔。

当前,特斯拉的量产计划已经公布,这与双环传动的产能扩张计划形成了良好的协同效应。

双环传动生产的RV减速器的核心性能正逐步接近海外厂商水平,具备进口替代的技术实力,未来随着产能扩建,有望成功切入特斯拉人形机器人产业链,进一步分散客户集中风险。

>>>查看更多:股市要闻