来源:新酒食

一个是中国第一家工业化葡萄酒生产企业的张裕,一个是曾拥有“保健酒第一股”光环的海南椰岛。#海南椰岛

要是张裕收购了海南椰岛,肯定又是轰动酒类行业的一大案例。

所以张裕会收购海南椰岛吗?

近日,新酒食发现,有投资者向张裕建议收购海南椰岛,布局保健酒药酒业务。

不过张裕董秘对此并未有直接回应,仅以“谢谢”一笔带过。

但另一方面,几乎同一时间,也有投资者向青岛啤酒提出了相同建议。

在刚刚披露完三季度业绩报告的节点,投资者目光便纷纷聚焦海南椰岛,这难免有些令人好奇,到底是海南椰岛真成香饽饽了?还是海南椰岛“自身难保”,投资者更多是可惜其保健酒药酒业务基础罢了?

为什么是海南椰岛?

从近年来看,海南椰岛能成为投资者眼中的“潜力标的”,无外乎有两个核心点。

一是“大健康产业”是海南椰岛的中心主干,而保健酒、养生酒正是海南椰岛的核心产业。

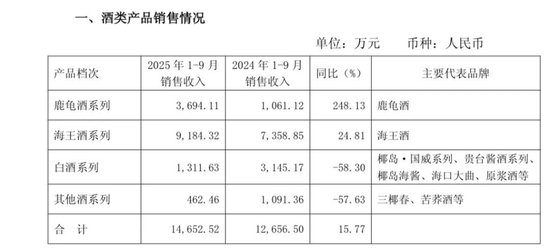

公司2025年三季度报告显示,前三季度公司实现营业总收入1.78亿元,同比增长8.75%;其中核心产品鹿龟酒系列与海王酒系列,销售收入分别为3684.11万元、9184.32万元,同比增长分别为248.13%、24.81%。这也意味着,自2024年回归酒类业务以来,海南椰岛保健酒业务正逐步复苏。

二是近两年来,保健酒也是吃上年轻人新式特调的“红利”了。

据悉,在社交平台上,“劲酒调酒公式”、开箱视频、盲测挑战,相关笔记数百万篇,年轻人用红牛、旺仔牛奶、酸梅汤等调配出各种饮品。另一边则是,劲酒前不久也才公开一组数据,即过去一年新增18-30岁用户超过900万人,年轻消费群体显著扩大。

也就是说,与白酒、黄酒、红酒相比,如今的保健酒正越来越受到年轻人关注与喜爱。

当然,从投资角度而言,当前海南椰岛股权结构相对分散,无绝对控股方,大幅降低了收购的股权壁垒与资金成本。另一方面,海南椰岛也并非“空壳标的”,其拥有成熟的保健酒生产资质、全链条质量管理体系,以及拥有“椰岛鹿龟酒”、“海王酒”两大保健酒、药酒品牌。

还值得注意的是,2024年海南椰岛净利润、扣非净利润均为负值,且营业收入低于3亿元,随后便在2025年5月6日,被实施退市风险警示和其他风险警示。但这并不是海南椰岛首次面临退市风险。据了解,2018年4月,海南椰岛也曾被实施退市风险警示,彼时该公司则是通过卖楼等举措一时摆脱退市危机。

所以当前仍面临较大业绩压力的海南椰岛会故技重施吗?

为什么是青岛啤酒、张裕?

那为何部分投资者又会将收购目光精准锁定在青岛啤酒与张裕身上?

其实本质上还是二者都有着明显的业绩增长需求,而且当前青岛啤酒的战略发展方向与海南椰岛的业务价值也有一定的契合度。

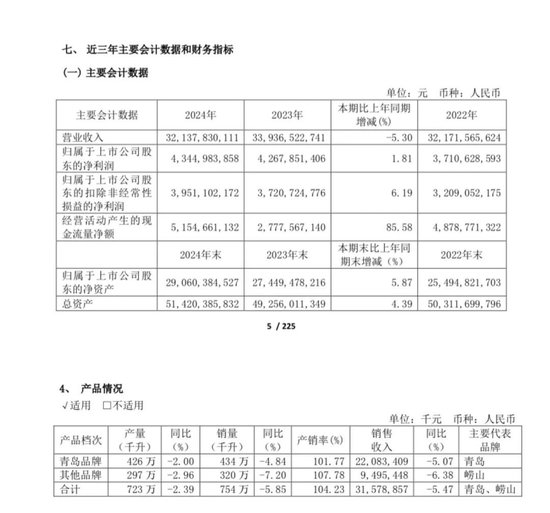

如青岛啤酒,从业绩增长来看,2025年前三季度公司实现营业收入人民币293.67亿元,同比增长仅1.41%。另,公司2024年营收报告显示,其总营收同比下滑5.30%,归属上市公司股东净利润增幅也仅1.81%,而不管是旗下青岛啤酒,还是崂山等其他品牌,均陷入“量价双降”境地。也就是说近年来,青岛啤酒的啤酒主营业务全面承压。对此,公司也正通过“1+1+1+2+N”产品战略推进高端化,并积极探索非啤酒业务。#青岛啤酒

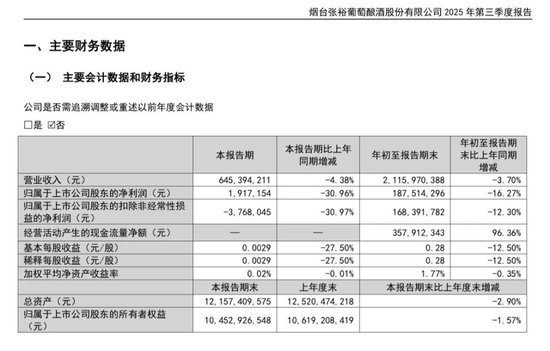

对于张裕而言,虽是国内葡萄酒行业的龙头企业,但也少不了压力山大。从公司最新公布的2025年三季度营收报告来看,前三季度张裕营收21.16亿元,同比下降3.70%,再单看三季度,公司营收6.45亿元,同比下降4.38%,而归属上市公司股东净利润仅为191.72万元,同比下降30.96%。#张裕

还值得注意的是,据张裕2025年半年报告显示,旗下核心葡萄酒产品不仅销量下滑了10.28%,总营收占比也同比下滑了7.97%,换言之,作为张裕大动脉单品的葡萄酒品类已明显出现发展疲软态势。

而在张裕2025年下半年的规划发展中,其明确提出将不断开发增量市场,为销售增长提供新动力。对张裕而言,在主业持续深耕的同时,也亟需打破品类局限,而作为当前迎来小发展风口的保健酒来说,确实可与葡萄酒形成场景互补有利于其对冲单一品类的市场风险。

不过话说回来,张裕与青岛啤酒会对保健酒板块动心吗?海南椰岛又会给自己找“婆家”吗?

>>>查看更多:股市要闻