(来源:一棵大松树)

摘要:2025前三季度骨科耗材板块业绩持续改善,出海趋势向好

2025前三季度骨科耗材板块业绩持续改善

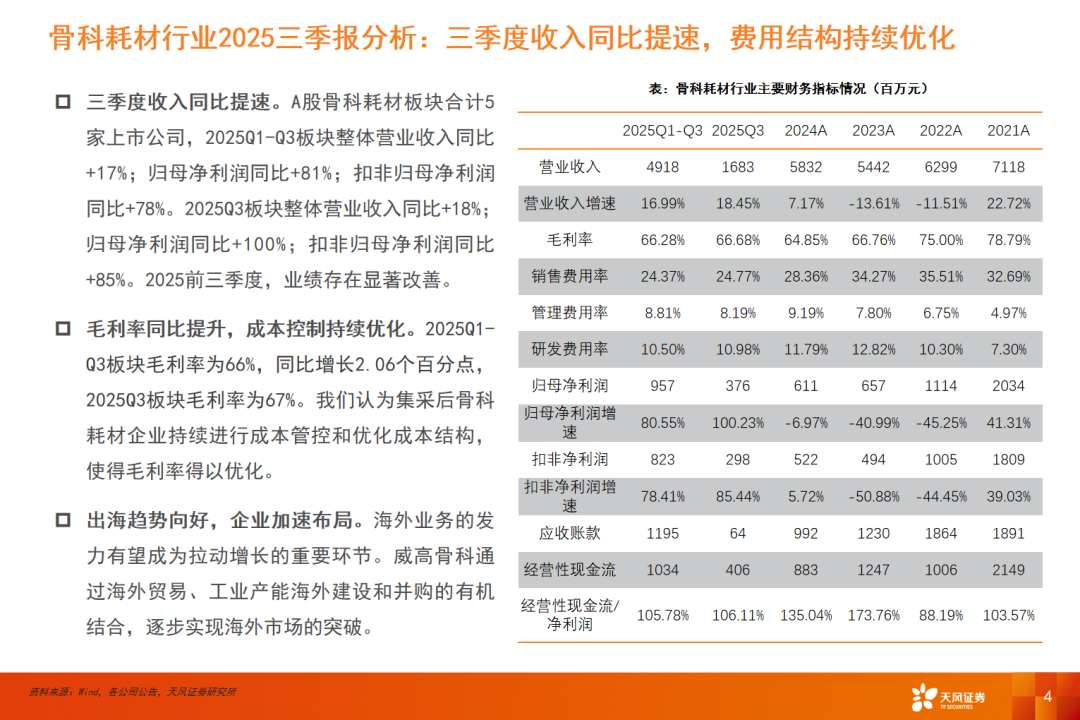

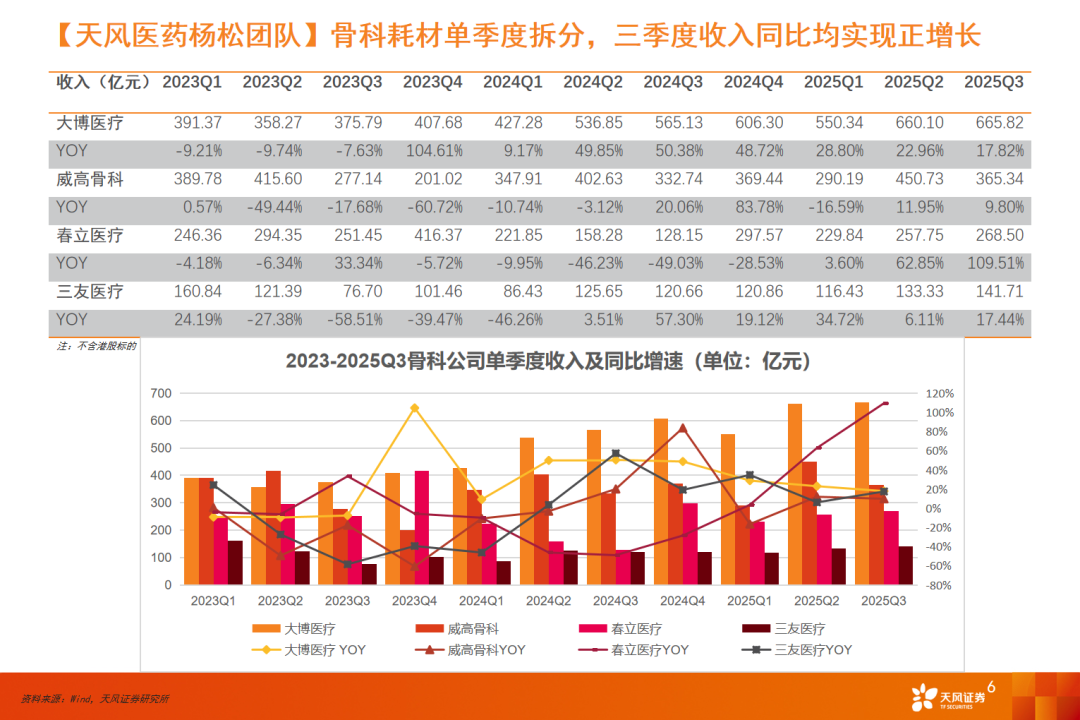

A股骨科耗材板块合计5家上市公司,2025Q1-Q3板块整体营业收入同比+17%;归母净利润同比+81%;扣非归母净利润同比+78%。2025Q3板块整体营业收入同比+18%;归母净利润同比+100%;扣非归母净利润同比+85%。2025第三季度,业绩存在显著改善。

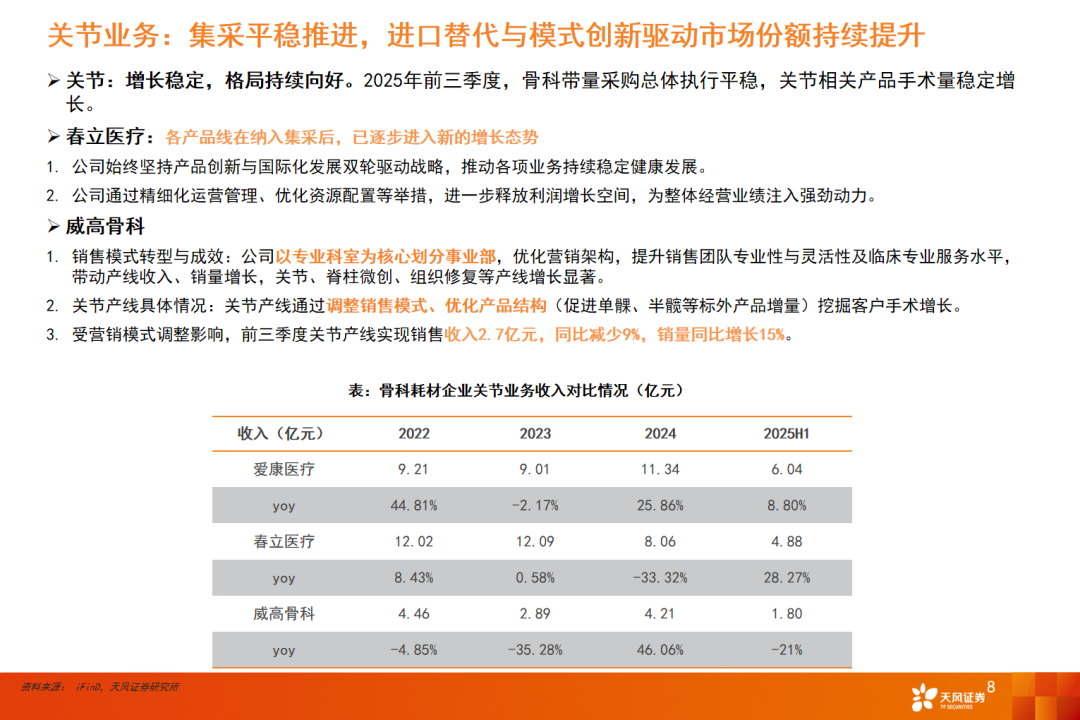

关节业务:集采续约落地,2025H1龙头企业量价齐升趋势延续。

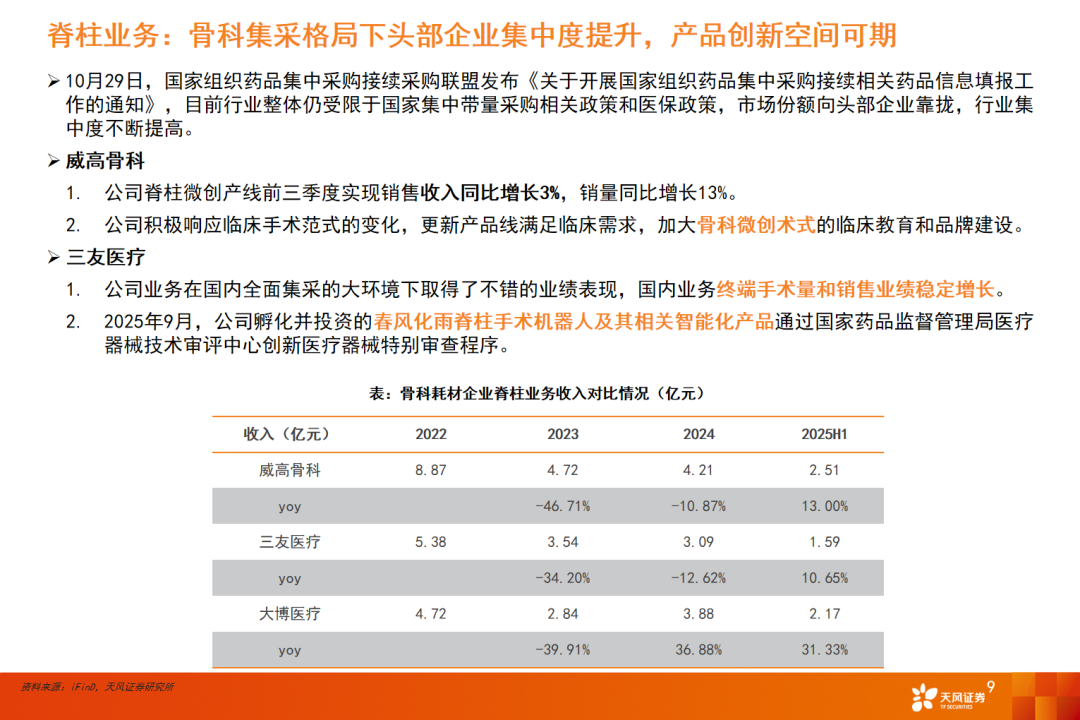

脊柱:骨科带量采购总体执行平稳,国产头部品牌市场份额持续提升。

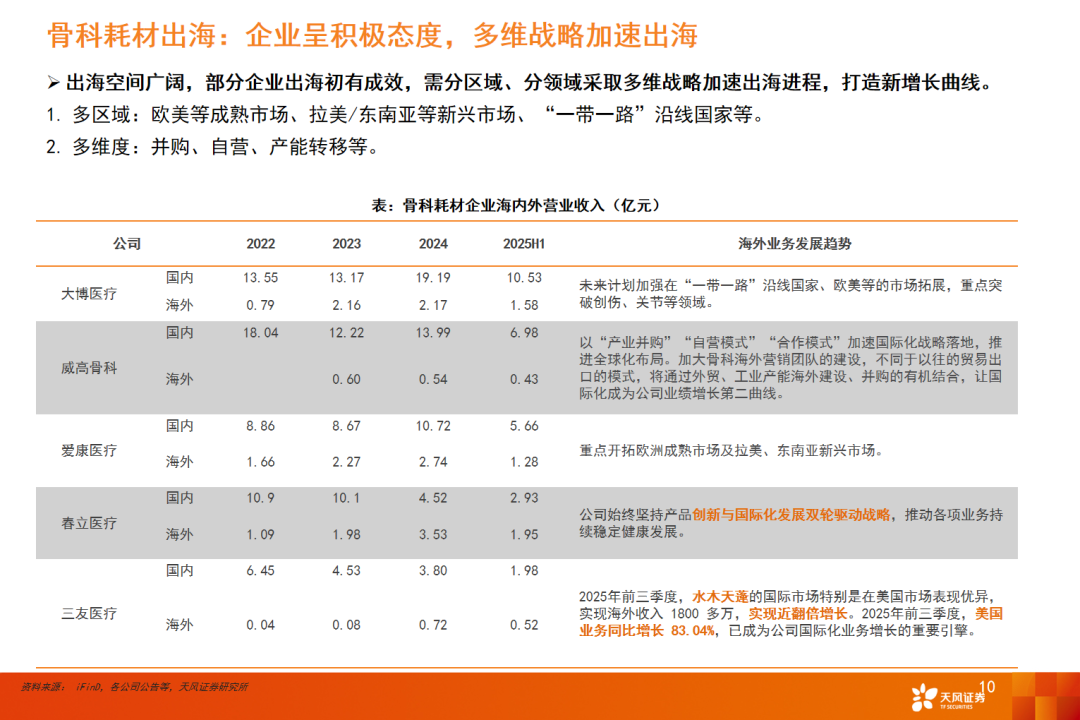

骨科耗材出海:企业呈积极态度,海外业务加速发力,始终坚持产品创新与国际化发展,有望成为新增长曲线。

毛利率同比提升,成本控制持续优化

2025Q1-Q3板块毛利率为66%,同比增长2.06个百分点,2025Q3板块毛利率为67%。我们认为集采后骨科耗材企业持续进行成本管控和优化成本结构,使得毛利率得以优化。

集采影响:集采本质是以量换价,加速供给侧改革,短期触发行业深度洗牌,中长期市场竞争壁垒将聚焦于技术领先性、供应链韧性、产品创新等核心能力,行业集中度有望向头部企业集中。

库存水平:2025H1国内骨科耗材行业库存水平呈现结构性分化趋势,头部企业依托供应链优势与集采需求释放,库存压力持续缓解,周转效率显著领跑行业。

出海趋势向好,企业加速布局

海外业务发力有望成为拉动增长的重要环节。公司通过海外贸易、工业产能海外建设和并购的有机结合,逐步实现海外市场突破。

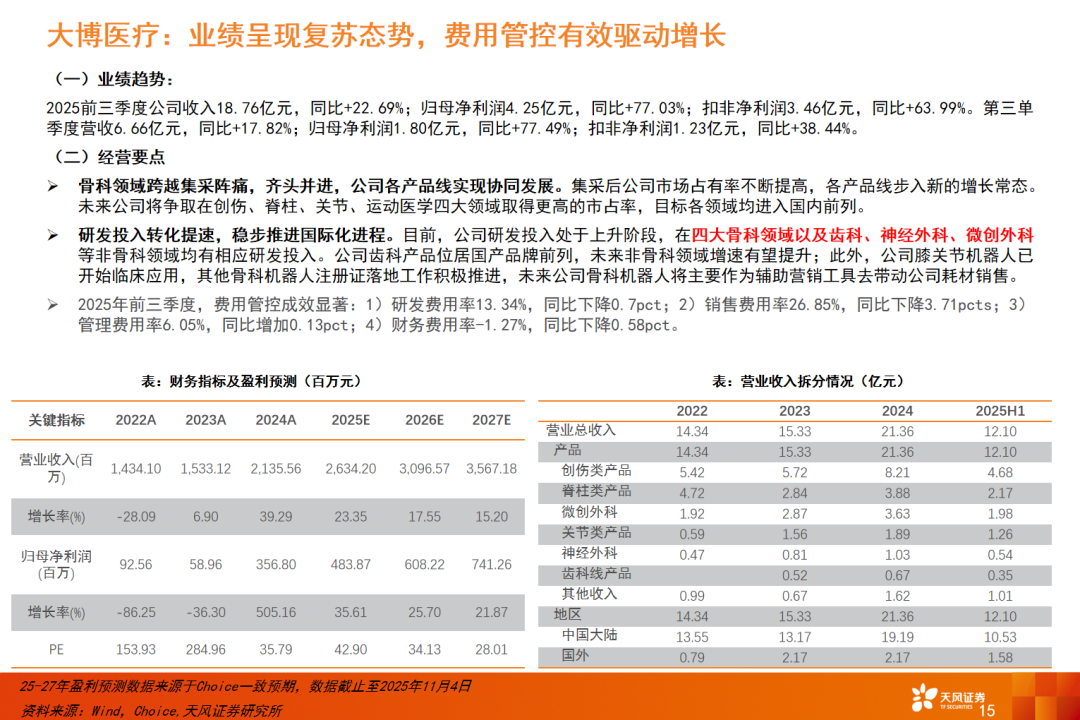

建议关注相关标的:大博医疗、威高骨科、春立医疗、三友医疗、爱康医疗(H)。

政策波动的风险,个别公司业绩不及预期风险,市场震荡风险,产品研发风险。

>>>查看更多:股市要闻