(来源:晨看能源)

投资要点:

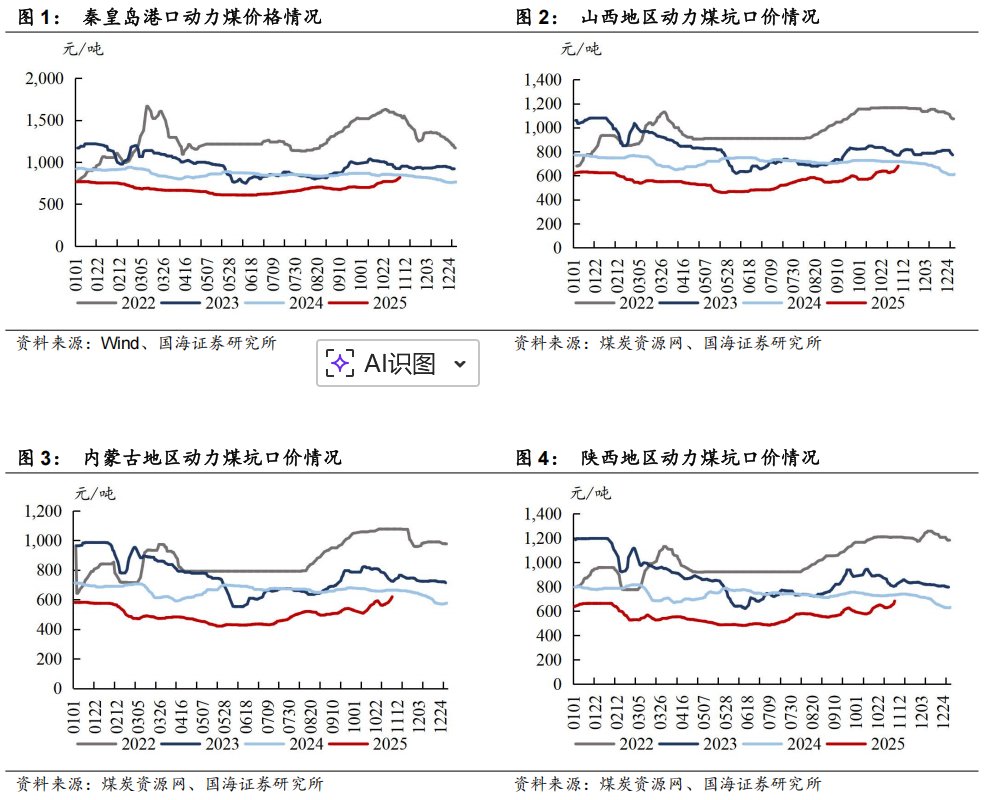

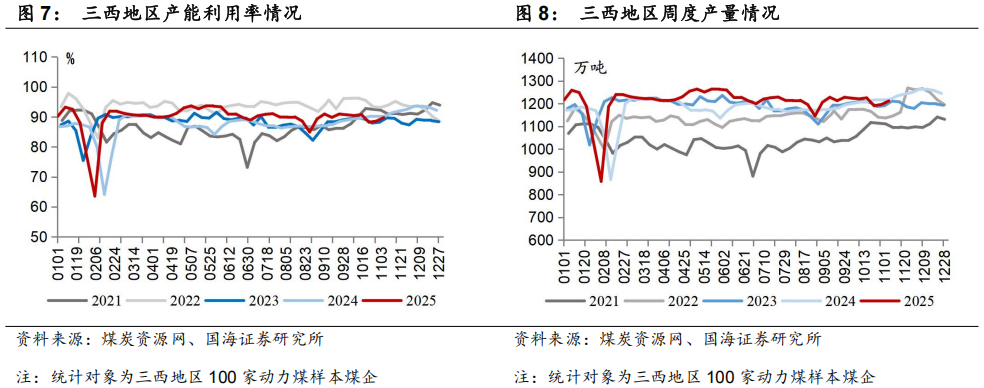

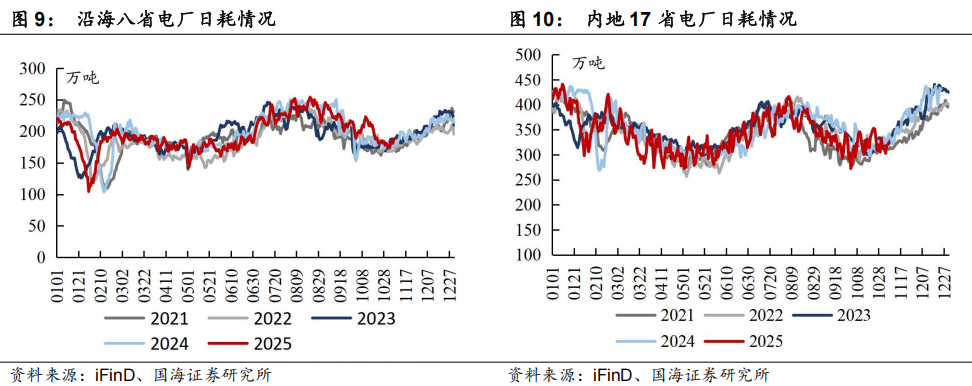

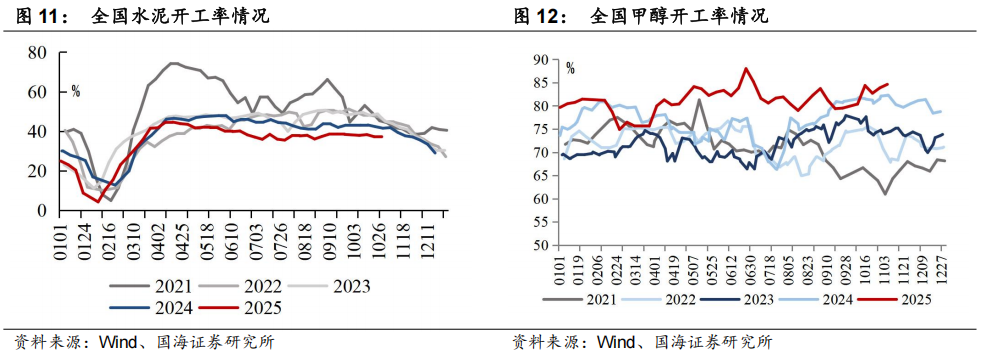

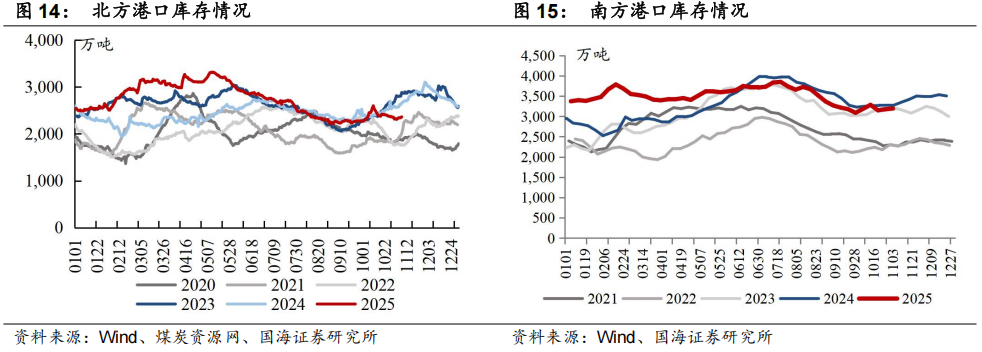

动力煤来看,本周产地港口齐上涨,11月7日北方港口动力煤817元/吨(周环比上涨47元/吨),山西、内蒙古与陕西坑口价分别环比上涨50、49、53元/吨。具体来看,(1)生产端,截至11月5日,三西地区样本煤矿产能利用率环比提升1.16pct,主要系此前因完成月度任务而停产的煤矿逐步恢复生产所致,11-12月安全、环保监管趋严,且年末部分煤矿生产任务即将完成,供应有趋紧预期。(2)运输端,受本周港口煤价抬升影响,发运户采购积极性提升,矿区拉运车辆增多,大秦线日均发运量周环比增加3.71万吨,呼铁局日均批车数周环比增加24列。(3)进口煤方面,印尼受持续降雨影响生产和发运,印尼煤供应偏紧,叠加终端对进口煤需求稳定,进口煤价稳中上行。(4)需求端,本周沿海/内地电厂日耗周环比分别提升7.0/下降9.4万吨。(5)电厂库存方面,11月6日沿海+内陆25省电厂库存13077.2万吨,较去年同期下降302.1万吨,随气温逐步下降,冬储补库需求有望逐步释放。(6)非电需求端,本周冶金、化工等终端刚需补库,化工耗煤本周环比提升0.72%,铁水产量本周环比下降2.14万吨至234.17万吨。水泥开工率截至10月30日环比下降0.02pct。(7)港口端,本周北方港口库存环比小幅累积46.10万吨。整体来看,本周受前期停产煤矿复产影响,生产有所回升,但受安监环保趋严影响,后续供给仍有约束预期。需求端,非电维持补库,沿海电厂库存同比偏低,随气温降低、后续冬储补库预期较佳。煤炭供需面依然良好,港口库存同比偏低,本周港口煤价周环比上涨47元/吨。后续在供给低位运行、需求旺季攀升之际,叠加产业链情绪较佳、成本支撑较强下,港口煤价有望保持稳中偏强态势。

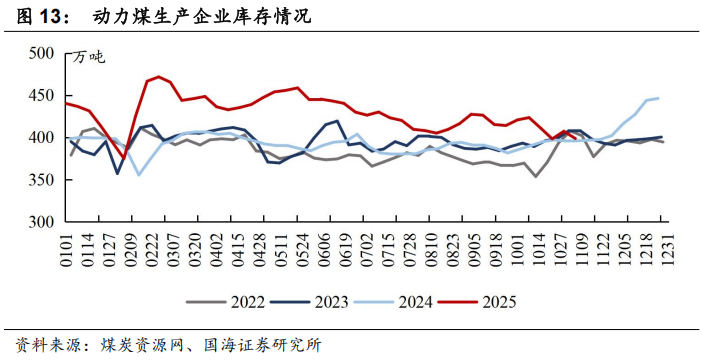

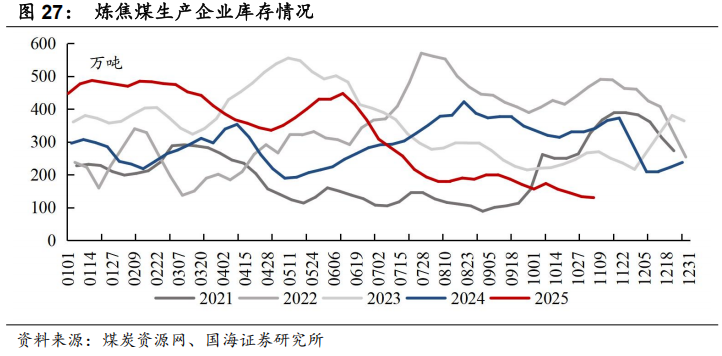

炼焦煤和焦炭来看,对于炼焦煤,10/29-11/5,样本煤矿产能利用率环比下降0.29pct至83.9%,主要系山西部分煤矿因井下原因产量仍受限,另外内蒙部分煤矿受环保等因素干扰产量再度缩减所致。蒙煤方面,本周甘其毛都口岸通关车数保持高位运行,10月30日-11月6日甘其毛都口岸平均通关量为1,341车(七日平均值),周环比上升316车。需求端,铁水产量本周环比下降2.14万吨至234.17万吨,焦企维持按需补库。库存端,本周焦煤生产企业库存环比下降2.92万吨,库存较低。整体来看,生产受安监环保影响低位运行,需求端下游延续补库,需求存在支撑。煤矿库存维持去化,且低库存水平提供易涨难跌优势。偏紧的供需面叠加焦炭提涨下,焦煤现货价格稳中上行,港口主焦煤,截至11月7日1860元/吨(周环比上涨100元/吨)。预计煤价短期维持震荡偏强趋势,关注供给收缩的持续性,以及钢厂盈利与铁水产量情况。对于焦炭,供给端,尽管焦炭已完成三轮涨价,但由于原料煤价格强势,焦企利润仍然不佳,企业检修行为增多,本周焦企产能利用率环比下降0.12pct至74.29%。需求端,铁水产量本周环比下降2.14万吨,钢厂方面原料库存不高及焦炭自身供应影响,多数钢厂对焦炭采购保持积极,焦企出货顺畅,本周独立焦化厂焦炭库存变动不明显。整体来看,目前焦炭供需矛盾不大,焦炭第三轮提涨已全面落地,焦炭第四轮提涨也已开启,预计价格维持震荡偏强走势,后续同样关注铁水产量以及上游煤价情况。

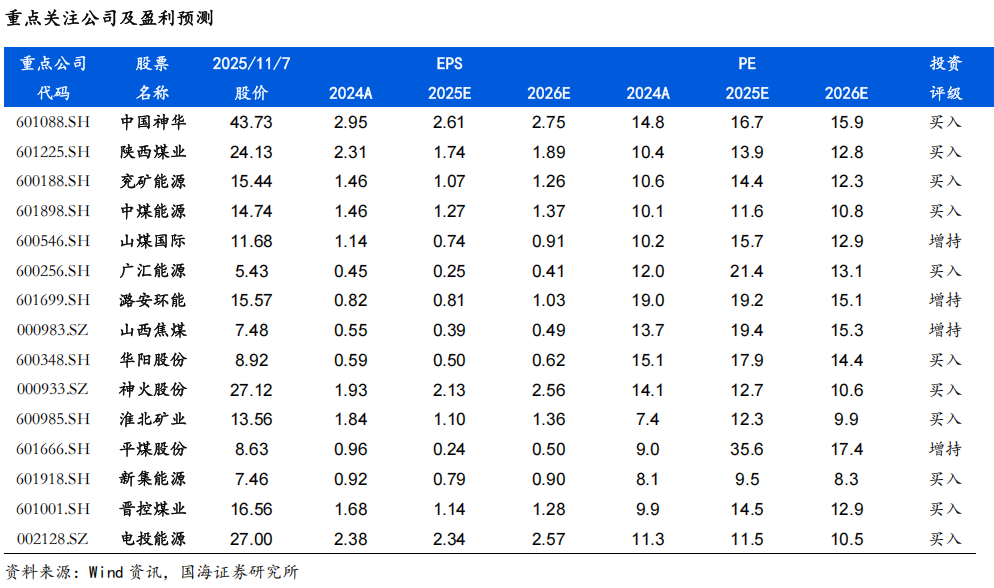

美国关税新政落地对市场情绪构成一定冲击,市场寻求稳健性资产,煤炭高股息、现金奶牛的投资价值属性值得关注。同时年内国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩不及预期风险;6)测算误差风险;7)煤矿事故扰动风险;8)煤价超预期下滑风险;9)全球贸易摩擦。

1、动力煤:供应仍有收紧预期,本周产地港口齐上涨

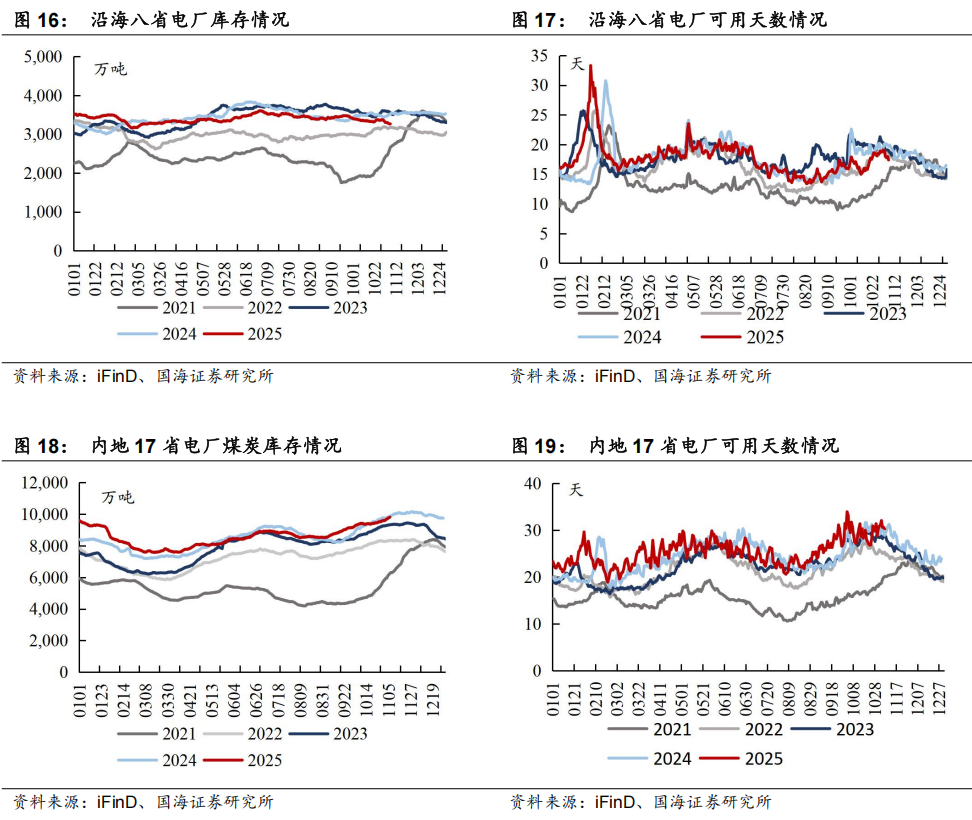

近期动力煤市场小结及展望:本周产地港口齐上涨,11月7日北方港口动力煤817元/吨(周环比上涨47元/吨),山西、内蒙古与陕西坑口价分别环比上涨50、49、53元/吨。具体来看,(1)生产端,截至11月5日,三西地区样本煤矿产能利用率环比提升1.16pct,主要系此前因完成月度任务而停产的煤矿逐步恢复生产所致,11-12月安全、环保监管趋严,且年末部分煤矿生产任务即将完成,供应有趋紧预期。(2)运输端,受本周港口煤价抬升影响,发运户采购积极性提升,矿区拉运车辆增多,大秦线日均发运量周环比增加3.71万吨,呼铁局日均批车数周环比增加24列。(3)进口煤方面,印尼受持续降雨影响生产和发运,印尼煤供应偏紧,叠加终端对进口煤需求稳定,进口煤价稳中上行。(4)需求端,本周沿海/内地电厂日耗周环比分别提升7.0/下降9.4万吨。(5)电厂库存方面,11月6日沿海+内陆25省电厂库存13077.2万吨,较去年同期下降302.1万吨,随气温逐步下降,冬储补库需求有望逐步释放。(6)非电需求端,本周冶金、化工等终端刚需补库,化工耗煤本周环比提升0.72%,铁水产量本周环比下降2.14万吨至234.17万吨。水泥开工率截至10月30日环比下降0.02pct。(7)港口端,本周北方港口库存环比小幅累积46.10万吨。整体来看,本周受前期停产煤矿复产影响,生产有所回升,但受安监环保趋严影响,后续供给仍有约束预期。需求端,非电维持补库,沿海电厂库存同比偏低,随气温降低、后续冬储补库预期较佳。煤炭供需面依然良好,港口库存同比偏低,本周港口煤价周环比上涨47元/吨。后续在供给低位运行、需求旺季攀升之际,叠加产业链情绪较佳、成本支撑较强下,港口煤价有望保持稳中偏强态势。

1.1、动力煤价格:港口价格周环比上涨

本周动力煤港口平仓价环比上涨:截至11月7日,秦港动力末煤(Q5500、山西产)平仓价实现817元/吨,周环比上涨47元/吨。

本周山西、内蒙古、陕西坑口价格分别环比上涨、上涨、上涨:截至11月7日,大同南郊弱粘煤(Q5500)坑口含税价为680元/吨,周环比上涨50元/吨;鄂尔多斯Q5500动力煤坑口含税价为619元/吨,周环比上涨49元/吨;陕西榆林神木Q6000动力煤坑口含税价为682元/吨,周环比上涨53元/吨。

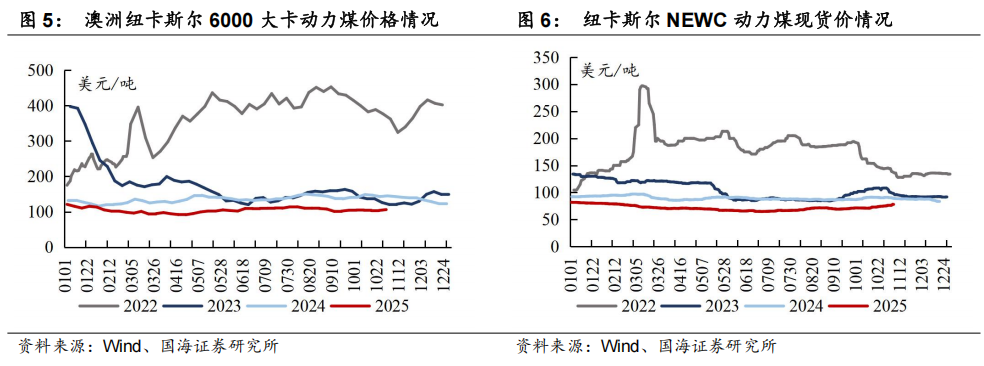

截至10月31日,国际6000大卡动力煤价格环比上升,本周国际5500大卡动力煤价格环比上升:截至10月31日,纽卡斯尔6000大卡动力煤价格为106.23美元/吨,周环比上升2.5美元/吨;截至11月6日,纽卡斯尔5500大卡动力煤(2#)价格为78美元/吨,周环比上升1.8美元/吨。

1.2、动力煤供需:北方港口库存环比上升

本周三西地区产能利用率、产量环比上升:截至11月5日,三西地区产能利用率为89.74%,周环比上升1.16pct,三西地区周度产量为1211.9万吨,周环比上升16万吨。

本周沿海八省电厂、内地17省电厂日耗环比分别上升、下降:截至11月6日,沿海八省电厂日耗为187.6万吨,周环比上升7.0万吨;截至11月6日,内地17省电厂日耗为324.1万吨,周环比下降9.4万吨。

截至10月30日,全国水泥开工率环比下降:截至10月30日,全国水泥开工率为37.2%,周环比下降0.02pct。

本周全国甲醇开工率环比上升:截至11月6日,全国甲醇开工率为84.6%,周环比上升0.8pct。

本周北方港口库存环比上升:截至11月7日,北方港口库存为2363万吨,周环比上升46.1万吨。截至11月3日,南方主流港口库存为3192.9万吨,周环比上升17.5万吨。

本周沿海八省电厂煤炭库存下降,可用天数环比下降:截至11月6日,沿海八省电厂煤炭库存量为3266.3万吨,周环比下降104.2万吨,可用天数为17.4天,周环比下降1.3天。

本周内地17省电厂煤炭库存周环比上升,可用天数环比上升:截至11月6日,内地17省电厂煤炭库存量为9810.9万吨,周环比上升210.1万吨,可用天数30.27天,周环比上升1.5天。

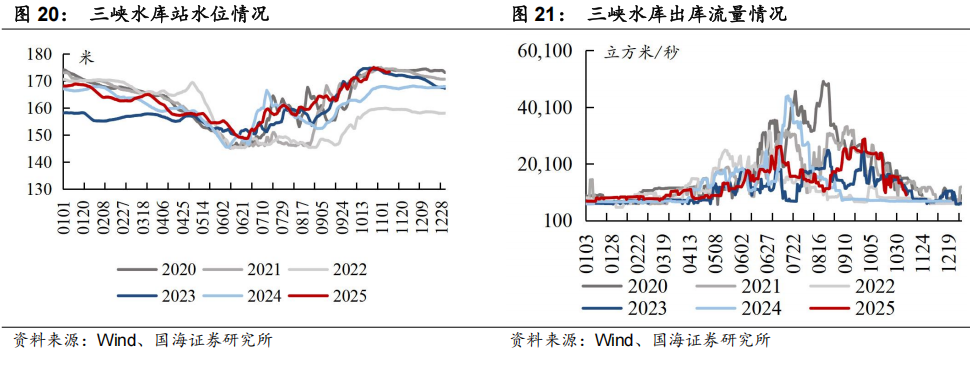

1.3、水电情况:三峡水库出库流量环比下降

本周三峡水库站水位环比下降:截至11月8日,三峡水库站水位为173.44米,周环比下降0.5米,同比上涨3.5%。

本周三峡水库出库流量环比下降:截至11月8日,三峡水库出库流量为9120立方米/秒,周环比下降4280.0立方米/秒,同比上涨30.5%。

2、炼焦煤:供需面依旧较佳,港口主焦煤价格涨至1860元/吨

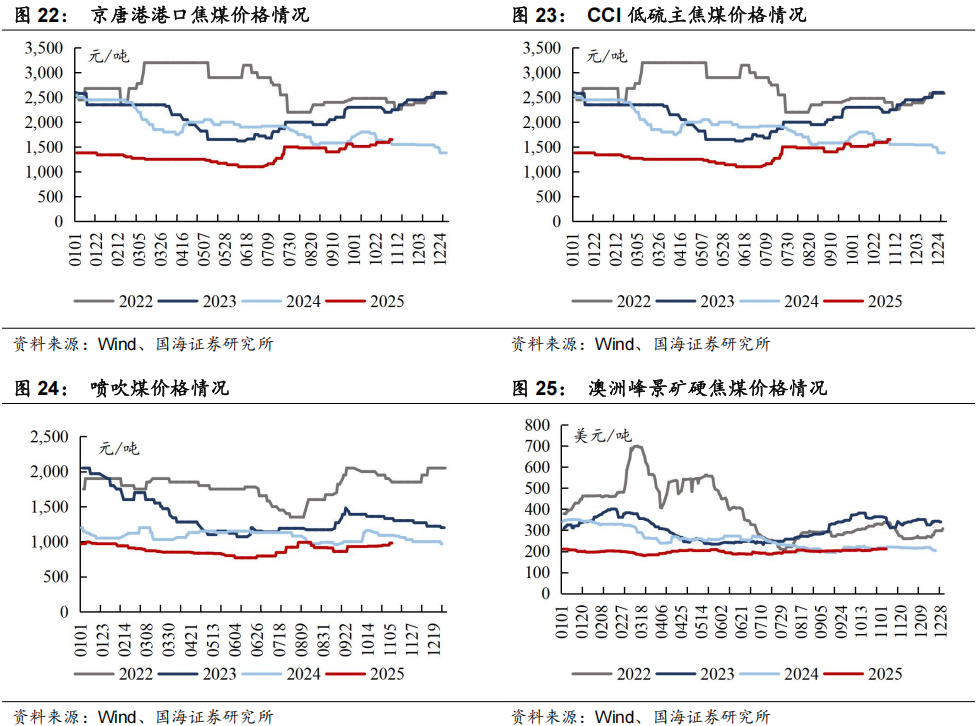

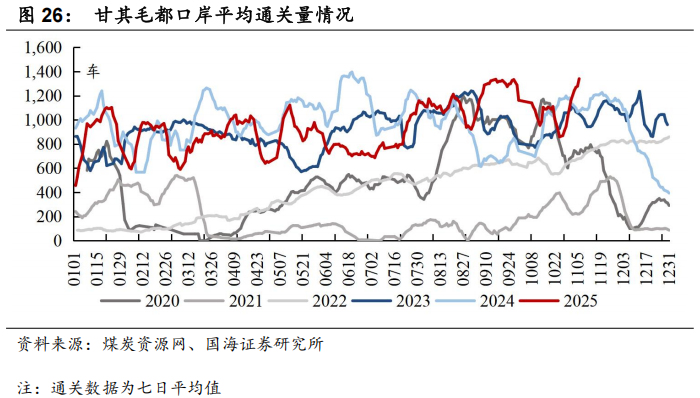

近期炼焦煤市场小结及展望:10/29-11/5,样本煤矿产能利用率环比下降0.29pct至83.9%,主要系山西部分煤矿因井下原因产量仍受限,另外内蒙部分煤矿受环保等因素干扰产量再度缩减所致。蒙煤方面,本周甘其毛都口岸通关车数保持高位运行,10月30日-11月6日甘其毛都口岸平均通关量为1,341车(七日平均值),周环比上升316车。需求端,铁水产量本周环比下降2.14万吨至234.17万吨,焦企维持按需补库。库存端,本周焦煤生产企业库存环比下降2.92万吨,库存较低。整体来看,生产受安监环保影响低位运行,需求端下游延续补库,需求存在支撑。煤矿库存维持去化,且低库存水平提供易涨难跌优势。偏紧的供需面叠加焦炭提涨下,焦煤现货价格稳中上行,港口主焦煤,截至11月7日1860元/吨(周环比上涨100元/吨)。预计煤价短期维持震荡偏强趋势,关注供给收缩的持续性,以及钢厂盈利与铁水产量情况。

2.1、焦煤价格:港口焦煤价格环比上涨

本周京唐港港口焦煤价格环比上涨:截至11月7日,京唐港山西产主焦煤库提价(含税)为1860元/吨,周环比上涨100.0元/吨。

本周CCI低硫主焦煤价格环比上涨:截至11月7日,CCI柳林低硫主焦(含税)为1650元/吨,周环比上涨60.0元/吨。

本周喷吹煤价格环比上涨:截至11月7日,CCI长治喷吹(含税)为980元/吨,周环比上涨30.0元/吨。

本周国际炼焦煤价格环比上涨:截至11月6日,峰景矿硬焦煤价格为212.3美元/吨,周环比上涨0.6美元/吨。

2.2、焦煤运输及库存:蒙煤通关上升、港口库存上升

本周甘其毛都口岸平均通关量环比上升:截至11月6日,甘其毛都口岸平均通关量为1341车(七日平均值),周环比上升316车。

本周炼焦煤生产企业库存环比下降:截至11月5日,炼焦煤生产企业库存量为130.2万吨,周环比下降2.9万吨。

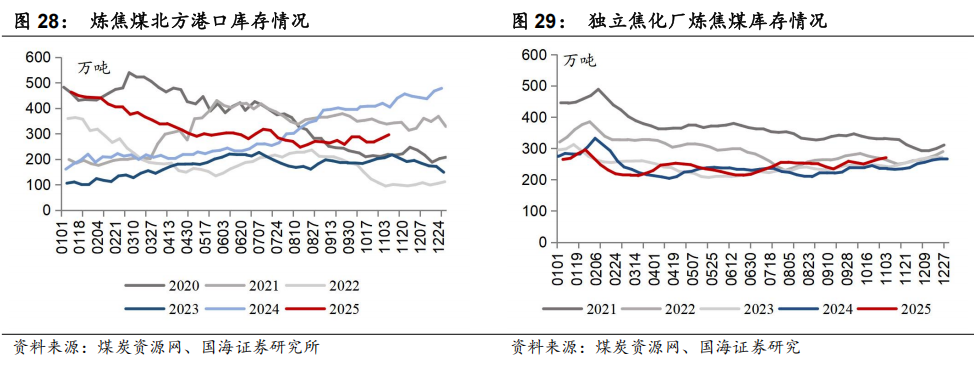

本周炼焦煤北方港口库存环比上升:截至11月7日,炼焦煤北方港口库存为295.72万吨,周环比上升14.0万吨。

本周独立焦化厂炼焦煤库存环比上升:截至11月3日,国内独立焦化厂炼焦煤总库存为270.2万吨,周环比上升4.8万吨。

3、焦炭:完成三轮提涨,多数钢厂采购积极,焦炭出货保持顺畅

近期焦炭市场小结及展望:供给端,尽管焦炭已完成三轮涨价,但由于原料煤价格强势,焦企利润仍然不佳,企业检修行为增多,本周焦企产能利用率环比下降0.12pct至74.29%。需求端,铁水产量本周环比下降2.14万吨,钢厂方面原料库存不高及焦炭自身供应影响,多数钢厂对焦炭采购保持积极,焦企出货顺畅,本周独立焦化厂焦炭库存变动不明显。整体来看,目前焦炭供需矛盾不大,焦炭第三轮提涨已全面落地,焦炭第四轮提涨也已开启,预计价格维持震荡偏强走势,后续同样关注铁水产量以及上游煤价情况。

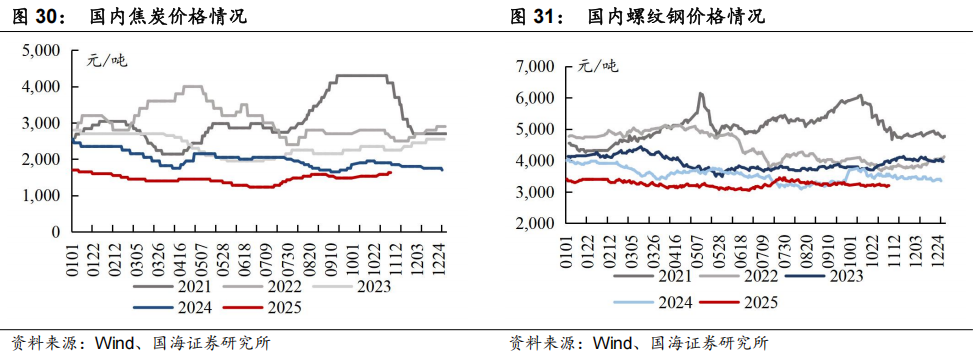

本周国内焦炭价格环比上涨:截至11月7日,日照港一级冶金焦平仓价为1630元/吨,周环比上涨50.0元/吨。

本周国内螺纹钢价格环比下降:截至11月7日,螺纹钢(上海HRB400 20mm)现货价格为3200元/吨,周环比下降10.0元/吨。

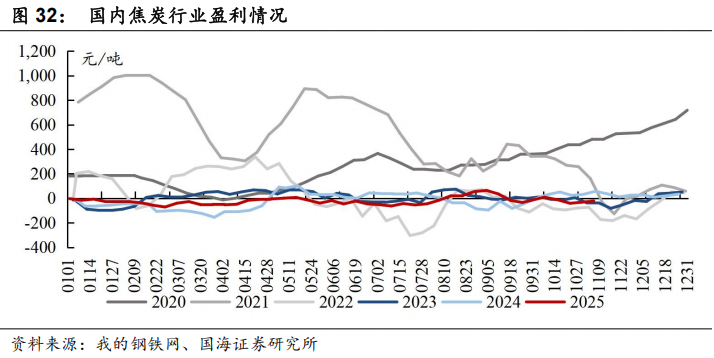

本周国内焦炭行业盈利环比上升:截至11月6日,全国平均吨焦盈利约为-22元/吨,周环比上升10元/吨。

3.1、生产及库存情况:焦化厂生产率环比下降

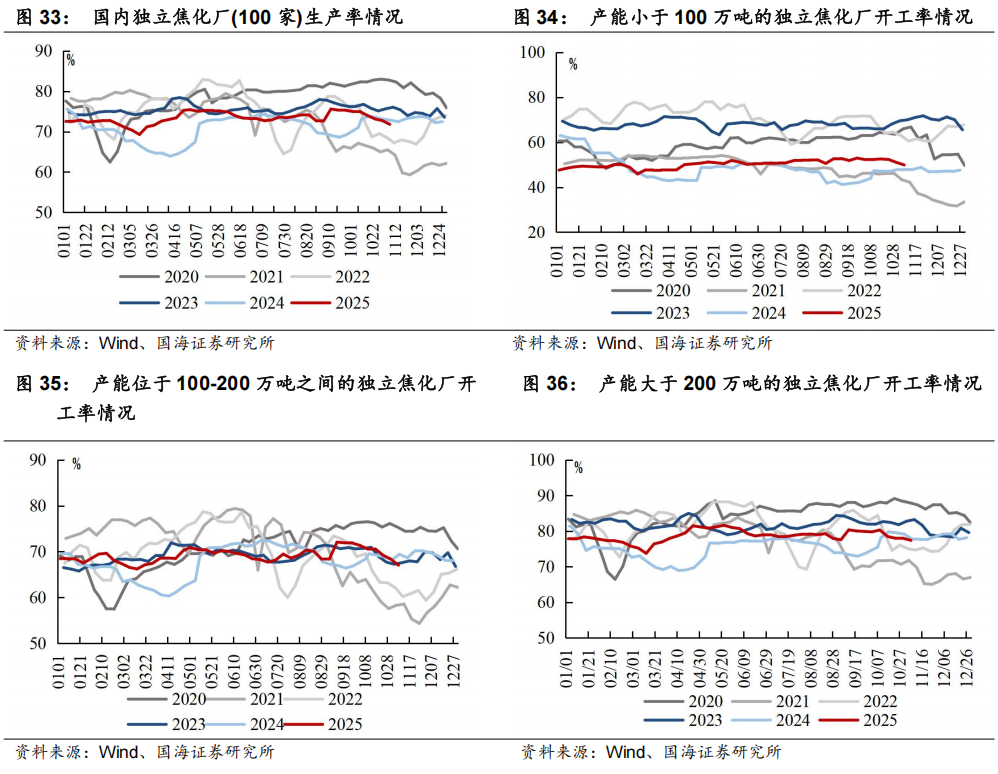

本周焦化厂生产率环比下降:截至11月7日,国内独立焦化厂(100家)焦炉生产率71.82%,周环比下降0.9个pct,产能小于100万吨的焦化企业(100家)开工率49.92%,环比下降1.1个pct,产能在100-200万吨的焦化企业(100家)开工率67.03%,环比下降1.3个pct,产能大于200万吨的焦化企业(100家)开工率77.38%,环比下降0.6个pct。

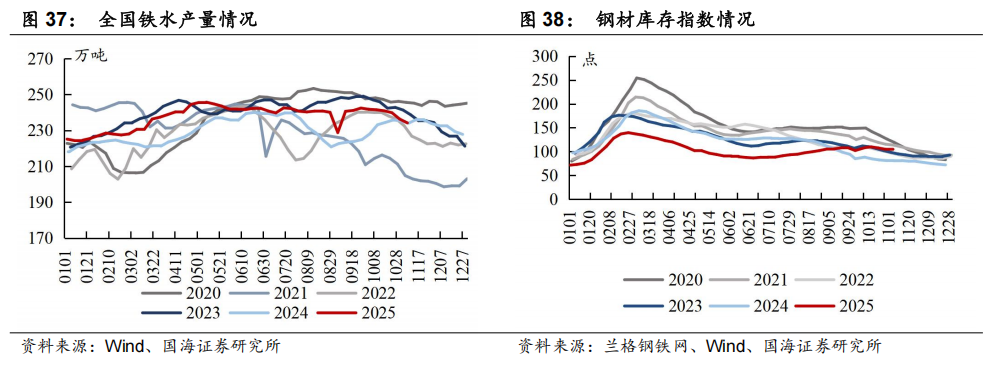

本周全国铁水产量环比下降:截至11月7日,全国日均铁水产量(247家)为234.17万吨,周环比下降2.1万吨。

本周钢材库存指数环比持平:截至11月5日,本周兰格钢材库存指数(综合)为104.7点,周环比持平。

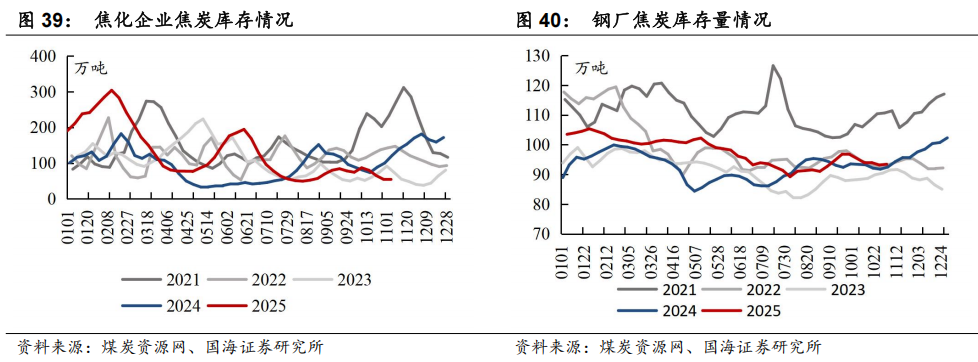

本周焦化企业焦炭库存环比上升,钢厂焦炭库存量环比上升:截至11月5日,独立焦化厂焦炭库存55.54万吨,周环比上升0.9万吨;截至11月3日,国内钢厂焦炭库存93.44万吨,周环比上升0.3万吨

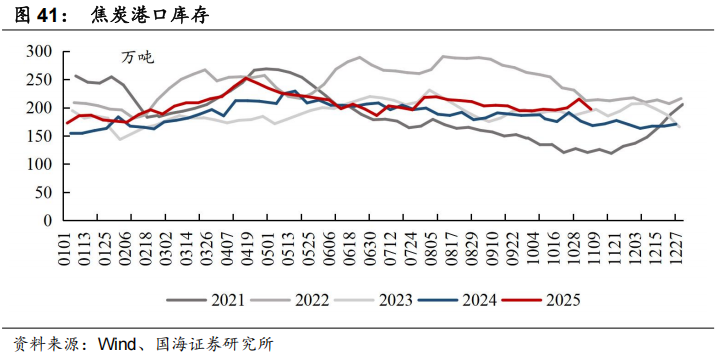

本周焦炭港口库存环比下降:截至11月7日,焦炭港口库存为197.13万吨,周环比下降18.0万吨。

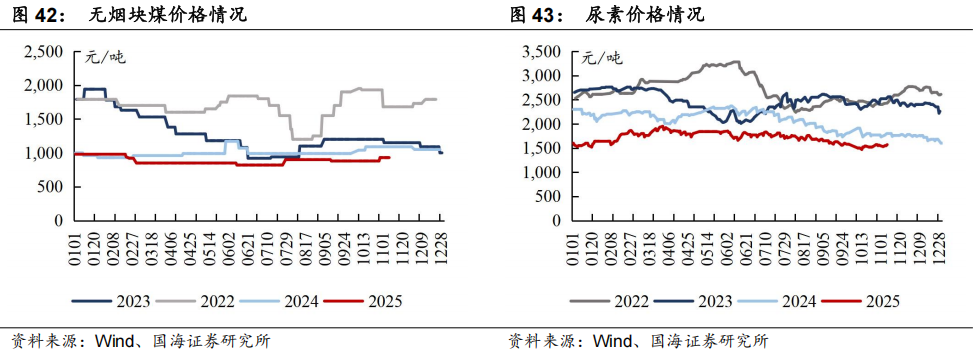

4、无烟煤:价格环比上升

本周无烟煤市场小结及展望:产地方面,主产区开工率小幅下滑,主要系部分矿井检修以及换工作面所致;需求端,电厂拉运积极性尚可,本周无烟煤价格环比持平。尿素方面,现阶段农需偏弱,工业需求存季节性增加预期,本周尿素价格环比上涨。

本周无烟煤块煤价格环比持平:截至11月7日,无烟煤(阳泉产,小块)出矿价为930元/吨,周环比持平。

本周尿素价格环比上涨:截至11月7日,尿素(山东产,小颗粒)为1570元/吨,周环比上涨20.0元/吨。

5、本周重点关注个股及逻辑

投资要点:

动力煤来看,本周产地港口齐上涨,11月7日北方港口动力煤817元/吨(周环比上涨47元/吨),山西、内蒙古与陕西坑口价分别环比上涨50、49、53元/吨。具体来看,(1)生产端,截至11月5日,三西地区样本煤矿产能利用率环比提升1.16pct,主要系此前因完成月度任务而停产的煤矿逐步恢复生产所致,11-12月安全、环保监管趋严,且年末部分煤矿生产任务即将完成,供应有趋紧预期。(2)运输端,受本周港口煤价抬升影响,发运户采购积极性提升,矿区拉运车辆增多,大秦线日均发运量周环比增加3.71万吨,呼铁局日均批车数周环比增加24列。(3)进口煤方面,印尼受持续降雨影响生产和发运,印尼煤供应偏紧,叠加终端对进口煤需求稳定,进口煤价稳中上行。(4)需求端,本周沿海/内地电厂日耗周环比分别提升7.0/下降9.4万吨。(5)电厂库存方面,11月6日沿海+内陆25省电厂库存13077.2万吨,较去年同期下降302.1万吨,随气温逐步下降,冬储补库需求有望逐步释放。(6)非电需求端,本周冶金、化工等终端刚需补库,化工耗煤本周环比提升0.72%,铁水产量本周环比下降2.14万吨至234.17万吨。水泥开工率截至10月30日环比下降0.02pct。(7)港口端,本周北方港口库存环比小幅累积46.10万吨。整体来看,本周受前期停产煤矿复产影响,生产有所回升,但受安监环保趋严影响,后续供给仍有约束预期。需求端,非电维持补库,沿海电厂库存同比偏低,随气温降低、后续冬储补库预期较佳。煤炭供需面依然良好,港口库存同比偏低,本周港口煤价周环比上涨47元/吨。后续在供给低位运行、需求旺季攀升之际,叠加产业链情绪较佳、成本支撑较强下,港口煤价有望保持稳中偏强态势。

炼焦煤和焦炭来看,对于炼焦煤,10/29-11/5,样本煤矿产能利用率环比下降0.29pct至83.9%,主要系山西部分煤矿因井下原因产量仍受限,另外内蒙部分煤矿受环保等因素干扰产量再度缩减所致。蒙煤方面,本周甘其毛都口岸通关车数保持高位运行,10月30日-11月6日甘其毛都口岸平均通关量为1,341车(七日平均值),周环比上升316车。需求端,铁水产量本周环比下降2.14万吨至234.17万吨,焦企维持按需补库。库存端,本周焦煤生产企业库存环比下降2.92万吨,库存较低。整体来看,生产受安监环保影响低位运行,需求端下游延续补库,需求存在支撑。煤矿库存维持去化,且低库存水平提供易涨难跌优势。偏紧的供需面叠加焦炭提涨下,焦煤现货价格稳中上行,港口主焦煤,截至11月7日1860元/吨(周环比上涨100元/吨)。预计煤价短期维持震荡偏强趋势,关注供给收缩的持续性,以及钢厂盈利与铁水产量情况。对于焦炭,供给端,尽管焦炭已完成三轮涨价,但由于原料煤价格强势,焦企利润仍然不佳,企业检修行为增多,本周焦企产能利用率环比下降0.12pct至74.29%。需求端,铁水产量本周环比下降2.14万吨,钢厂方面原料库存不高及焦炭自身供应影响,多数钢厂对焦炭采购保持积极,焦企出货顺畅,本周独立焦化厂焦炭库存变动不明显。整体来看,目前焦炭供需矛盾不大,焦炭第三轮提涨已全面落地,焦炭第四轮提涨也已开启,预计价格维持震荡偏强走势,后续同样关注铁水产量以及上游煤价情况。

美国关税新政落地对市场情绪构成一定冲击,市场寻求稳健性资产,煤炭高股息、现金奶牛的投资价值属性值得关注。同时年内国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡。复盘行业30年经验,煤炭价格呈现震荡向上趋势,背后的驱动因素包括人工成本刚性上涨,安全投入、环保投入的持续加大,原材料动力等大宗商品涨价,以及地方政府加大征税力度等,从行业发展大趋势来看,上述驱动因素依然存在,煤价长期内仍然有上涨的诉求,过程可能是曲折的,但是方向应该是明确的。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

美国关税新政落地对市场情绪构成一定冲击,市场寻求稳健性资产,煤炭高股息、现金奶牛的投资价值属性值得关注。同时年内国家能源集团、山东能源集团、中国中煤能源集团等多家煤炭央国企对旗下上市公司启动增持与资产注入计划,亦释放利好,彰显煤企发展信心、增厚企业成长性与稳定性。从大方向来看,煤炭开采行业供应端约束逻辑未变,需求端可能阶段性起伏波动,价格亦呈现一定震荡和动态再平衡,头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。建议把握低位煤炭板块的价值属性,维持煤炭开采行业“推荐”评级。重点关注:(1)稳健型标的:中国神华、陕西煤业、中煤能源、电投能源、新集能源。(2)动力煤弹性较大标的:兖矿能源、晋控煤业、广汇能源。(3)焦煤弹性较大标的:淮北矿业、平煤股份、潞安环能、山西焦煤。

动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);中煤能源(长协比例高,低估值标的);兖矿能源(海外煤矿资产规模大,弹性高分红标的);电投能源(煤电铝都有成长,稳定性及弹性兼备);晋控煤业(账上净货币资金多,业绩有提升改善空间);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高);山煤国际(煤矿成本低,盈利能力强分红高);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅)。冶金煤建议关注:淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债);潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的)。煤炭+电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。

6、风险提示

1)经济增速不及预期风险。房地产市场降温、地方政府财政承压等都可能引发经济需求不及预期风险,进而拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

2)政策调控力度超预期的风险。供给侧结构性改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能存在调控力度超预期风险。

3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没形成较大规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

4)煤炭进口影响风险。随着世界主要煤炭生产国和消费国能源结构的不断改变,国际煤炭市场变化将对国内煤炭市场供求关系产生重要影响,从而对国内煤企的煤炭生产、销售业务产生影响。

5)重点关注公司业绩不及预期风险。

6)测算误差风险。

7)煤矿事故扰动风险。

8)煤价超预期下滑风险。

9)全球贸易摩擦。

证券研究报告《煤炭开采行业周报:煤价强势上涨,本周突破800元/吨》

对外发布时间:2025年月11月10日

发布机构:国海证券股份有限公司

本报告分析师:

SAC编号:S0350522110007

本报告联系人:

SAC编号:S0350124100016

本报告联系人:

SAC编号:S0350125070001

免责声明

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

>>>查看更多:股市要闻