(来源:中国信达期货要发发)

一、宏观与行业消息

【铜、银、铀入选美国新版关键矿产清单】

当地时间周四(11月6日),美国地质调查局(USGS)在官网发布了《2025年关键矿产清单》,在铜、银和铀的加入下,清单更新后的总数增至60种。

美国地质调查局发布《2025 年关键矿产清单》,清单每三年更新一次,列入的矿物将获政府资金支持和审批便利。最新的清单包含了2022年版本中的全部 50 种关键矿产,以及新增的 10 种,分别为硼、铜、铅、冶金煤、磷酸盐、钾盐、铼、硅、银和铀。在

最新的清单中,关键矿产数量增至60种,其中包含15种稀土元素。USGS提到,铑、镓、锗、钨、铌、镁、钾肥以及几种稀土元素的供应链风险最高。

地质调查局还提到,美国能源部表示支持将冶金煤和铀列入清单。能源部指出,铀对发电和国家安全至关重要,而冶金煤对钢铁生产至关重要,并且预计钢铁产量将持续增长。

USGS 名单还将决定美国“第 232 条款”调查涵盖的范围。今年 4 月时,特朗普下令对所有美国关键矿产进口展开关税调查,这标志着清单中的矿产进口可能面临关税或贸易限制。

二、品种分析

2.1 盘面:昨日夜盘沪铜主力合约收于85690元/吨,跌幅0.33%;成交量4.4万手,持仓量减少1315手至20.98万手。技术面MA5日均线下穿MA10日均线,主题击穿MA20日均线,预计深度回调。

2.2 供应:冶炼厂进口铜矿加工费再次回落,冶炼商亏损扩大,市场对于矿端的担忧再次上升。

结合三季度已经披露季报的矿端大企的数据,可以发现矿段的产出依旧维持和上半年一样的趋势,矿端产量虽然有所修复,但是修复速度较慢,与加工费表现一致,资源依旧短缺。

2.3 需求:初端消费中只有铜杆产量依旧维持历史同期高位,铜管、线缆、铜板带等皆下行。整体来看,目前市场在交易的逻辑再度出现转变,市场转向宏观交易,前期市场避险情绪上升,导致铜价伴随下跌,同时也消化了前期积累的基本面利空因素。

从结构性的需求来看,中美两国均存在对于电力系统投资的需求,后续新能源、电网仍将持续的驱动铜价的上行。

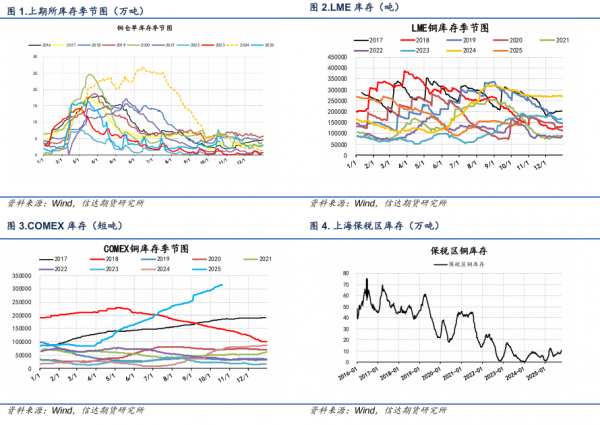

2.4 库存与结构:库存角度则相较于供需的周度数据逻辑更加直观,三大交易所库存中库存总量有所上升,上海期货交易所和 LME 库存快速累增后转为小幅去化,Comex 库存连续快速累增,显示出当前基本面上需求端的疲软,传统消费旺季并未有突出表现。基差转负,或带来短期压力。

三、投资建议

本周基差转负,三大交易所库存累增,结合中美谈判号称顺利,却迟迟不见结果,同时美联储强调本次降息为单一行为,铜价可能深度回调。

短期基本面上供应端仍有炒作基础(矿紧、加工费大额负数),但消费端并不支持持续上涨,但盘面配合市场避险情绪消化前期基本面积累的利空,使得后续再无可见利空驱动,整体转向利多。

策略建议:短期回调,等待时机做多

风险提示:中美关税谈判出利多消息

【本文作者】

楼家豪(投资咨询编号:Z0018424 从业资格号:F3080463)

本公司已取得期货交易咨询业务资格,交易咨询业务资格:证监许可【2011】1445号

【免责声明】信达期货研究所

期市有风险,入市需谨慎。本文内容均来源于公开可获得的资料,观点仅供参考。

铜相关股票:华茂股份(000850)、寒锐钴业(300618)、海亮股份(002203)、浙富控股(002266)、洛阳钼业(603993)、豫光金铅(600531)、江西铜业(600362)、云南铜业(000878)、道氏技术(维权)(300409)、铜陵有色(000630)

>>>查看更多:股市要闻