(来源:市场投研资讯)

公司点评

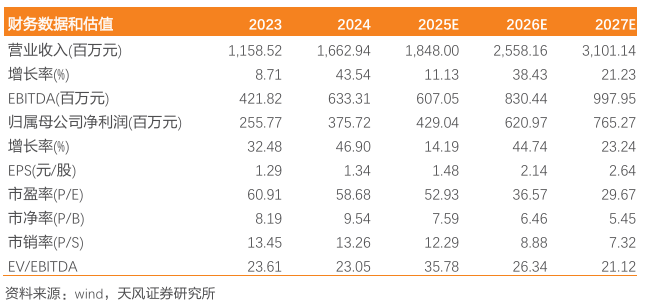

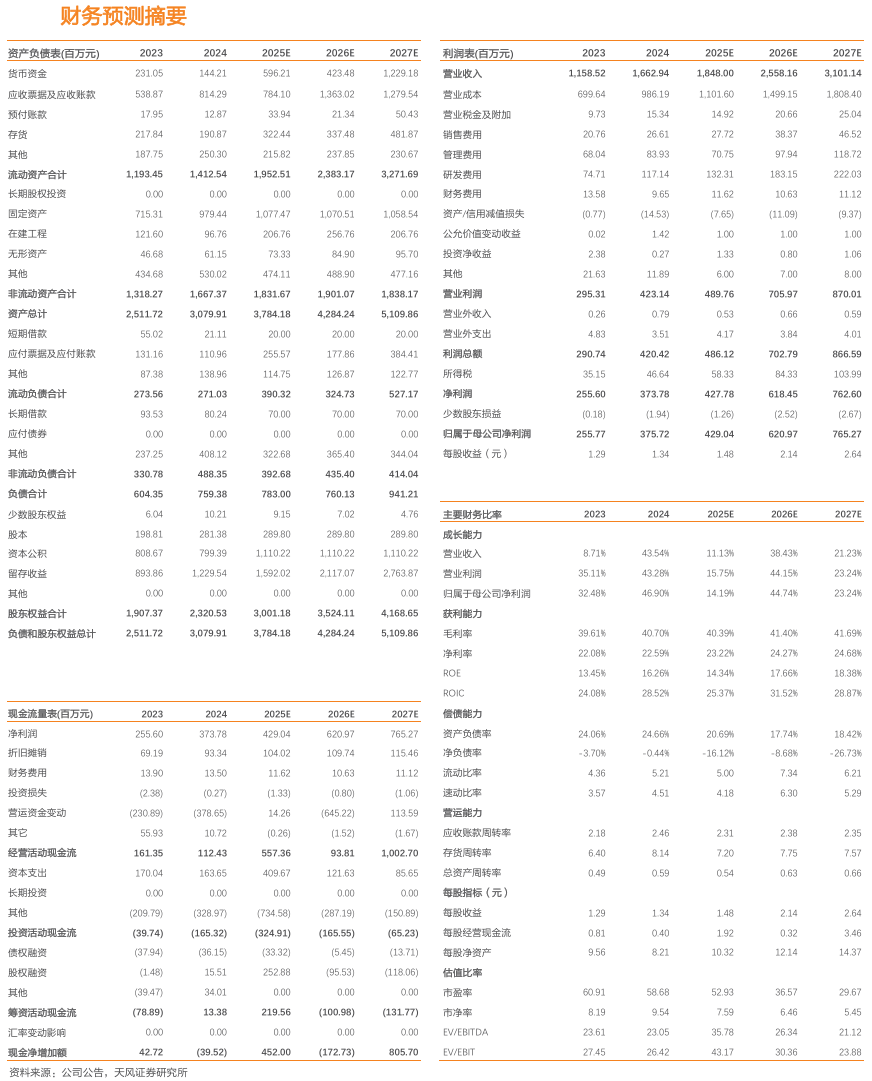

三季报业绩:25年前三季度实现营收13.01亿元,yoy+6%;归母净利润2.94亿元,yoy+2.5%;扣非净利润2.89亿元,yoy+3%。其中,Q3实现营收4.4亿元,yoy+2.2%,环比-7.8%;归母净利润1.02亿元,yoy+1%,环比-13%;扣非归母净利润1.01亿元,yoy-0.1%,环比-13.1%。

Q3营收环比下滑,盈利能力整体稳定

营收端,公司25年前三季度实现13.01亿元,yoy+6%,Q3单季度实现营收4.4亿元,yoy+2.2%,环比-7.8%。Q3营收环比下滑,我们认为或由于光伏抢装退坡导致磁芯出货节奏调整,芯片电感Q2出货开始逐步恢复,并持续保持增长态势。盈利端,公司25Q3毛利率42.0%,同环比+1.08/+0.57pct,原材料成本小幅上升(Q3铁矿石/金属硅/铝均价环比+4.3%/+0.7%/+2.5%);期间费用率环比小幅上升2.18pct至13.33%,主要系财务与研发费用率抬升,芯片电感今年大幅增长的研发投入带来了材料端和在GPU、ASIC、DDR5、消费电子等应用端取得各种不同程度的技术突破;最终录得净利率23.9%,同环比+0.56/-0.96pct,Q3单季度盈利能力整体相对稳定。

成长动力充足,ASIC产业趋势带来芯片电感成长新机遇

软磁粉芯:公司已取得包括比亚迪、格力、华为、MPS等品牌的高度认可并建立长期稳定的合作关系,同时公司产品线不断丰富,铁硅5代磁粉芯研发已经完成,有望持续受益于光储、新能源车、UPS等领域的增量市场。

芯片电感:客户拓展方面,除了与MPS 等现有客户不断深化合作外,25H1还与伟创力等多家全球知名厂商建立合作关系。应用拓展方面,公司持续开拓ASIC、光模块、DDR、消费电子等新领域,尤其是在 ASIC 领域,随着谷歌、亚马逊、Meta 和微软等AI巨头加速大规模部署自研ASIC 芯片,市场普遍预计ASIC将在 2026 年迎来重要转折点,在AI服务器中的应用占比大幅提升,公司的芯片电感迎来成长新机遇。产能建设方面,公司一方面加速推进新项目建设,另一方面在原有产线上持续加大设备投资力度以及提升设备自动化水平以提升产能,做足产能储备。

投资建议:作为国内合金软磁粉芯龙头,站稳光储新能源高景气赛道,芯片电感打开第二成长极。我们预计公司25-27年归母净利润分别为4.3/6.2/7.7亿元(前值分别为4.5/6.2/8.1亿元,考虑粉芯出货节奏和芯片电感成长节奏,调整盈利预测),对应当前股价PE分别为53/37/30x,维持“买入”评级。

风险提示:需求波动风险;项目建设不及预期风险;原材料波动风险;核心人员流失和技术失密风险;新业务拓展不及预期风险。

天风金属团队成员

注:文中报告文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《铂科新材2025三季报点评:Q3盈利能力整体稳定,期待芯片电感放量》

对外发布时间:2025年11月03日

报告发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告作者:

分析师:刘奕町 邮箱:liuyiting@tfzq.com

>>>查看更多:股市要闻