公司披露2025年第三季度报告:报告期内,公司实现营收7.37亿元(yoy+44.01%),归母净利润1.25亿元(yoy+18.83%),扣非后净利润0.96亿元(yoy+41.54%)。25Q3,公司实现营收2.77亿元(yoy+54.57%),归母净利润为0.42亿元(yoy+48.84%),扣非后净利润0.36亿元(yoy+126.09%)。

公司新签订单增速表现出色,在手订单执行情况良好,未来业绩有望逐季度高增。截至2025Q3末,公司合同负债为0.97亿元,同比增长46.97%,相对2025上半年末增长29.33%,在手订单充沛。公司新签订单增速表现出色,主要系:(1)公司主营业务覆盖领域众多,下游电子半导体行业需求旺盛,锂电池行业需求修复改善以及汽车零部件、食品异物等领域检测需求稳步增长,下游各个领域新签订单均实现同比增长;(2)公司深耕工业X射线检测领域近二十年,在核心部件、AI软件、检测设备等方面建立了强大技术壁垒;(3)公司上市公司品牌效应凸显,积极拓展全球化制造能力及营销网络建设,目前已形成“3大国内基地+3大海外基地”全球化布局。

公司近期公告拟收购SSTI 66%股权,标的为行业领先的半导体检测诊断与失效分析设备供应商,业绩承诺2026-2028年平均税后利润不低于6,270万元。目标公司客户已覆盖众多国内外知名芯片设计、晶圆制造、封装测试厂商,目前全球前20大半导体制造商中近一半为目标公司的客户。公司践行“横向拓展、纵向深耕”的发展战略,此次收购有望进一步开拓在高端半导体检测装备领域的业务布局,在市场拓展方面形成协同效应。

公司在电子半导体高精密检测领域取得重大进展。在多层PCB、固态电池等新兴场景持续构筑优势。随着PCB制程工艺的不断提升,公司应用于PCB相关领域的工业X射线智能检测设备在检测缺陷精度、检测厚度范围、检测影像维度等多方面均实现了技术迭代升级。针对不同厚度PCB产品,公司可实现在线式或离线式亚微米级2D/2.5D/3D检测,已经为下游部分知名PCB厂商提供先进的工业X射线检测解决方案。在固态电池方面,公司X射线智能检测设备可用于检查电极片对齐度、隔膜褶皱、极耳焊接不良等缺陷,确保内部无结构缺陷。公司控股子公司珠海九源电性能检测设备可用于检测电池及电池模组的电压、容量、内阻、循环寿命等电性能参数。公司X射线检测产品及电性能检测产品能为客户提供丰富的检测解决方案。公司已向部分半固态电池厂商如清陶能源提供X射线检测设备及解决方案。公司在半固态、固态电池等新工艺的检测技术应用研究方面处于领先地位。

【投资建议】

公司持续强化技术壁垒+全球化拓展增强内生动力,收并购打开业务边界,工业检测平台型企业建设启航。随着公司产品力、品牌力、渠道力等核心能力的持续增强,公司综合竞争力、市场占有率不断提升,得到下游客户更大程度、更广泛的认可,公司订单规模实现快速增长。海外工厂开办及建设费用、股份支付费用等短期费用在未来会逐步下降,随着公司高速增长的新签订单逐步转化为营收,公司未来营收及净利润有望实现加速释放。

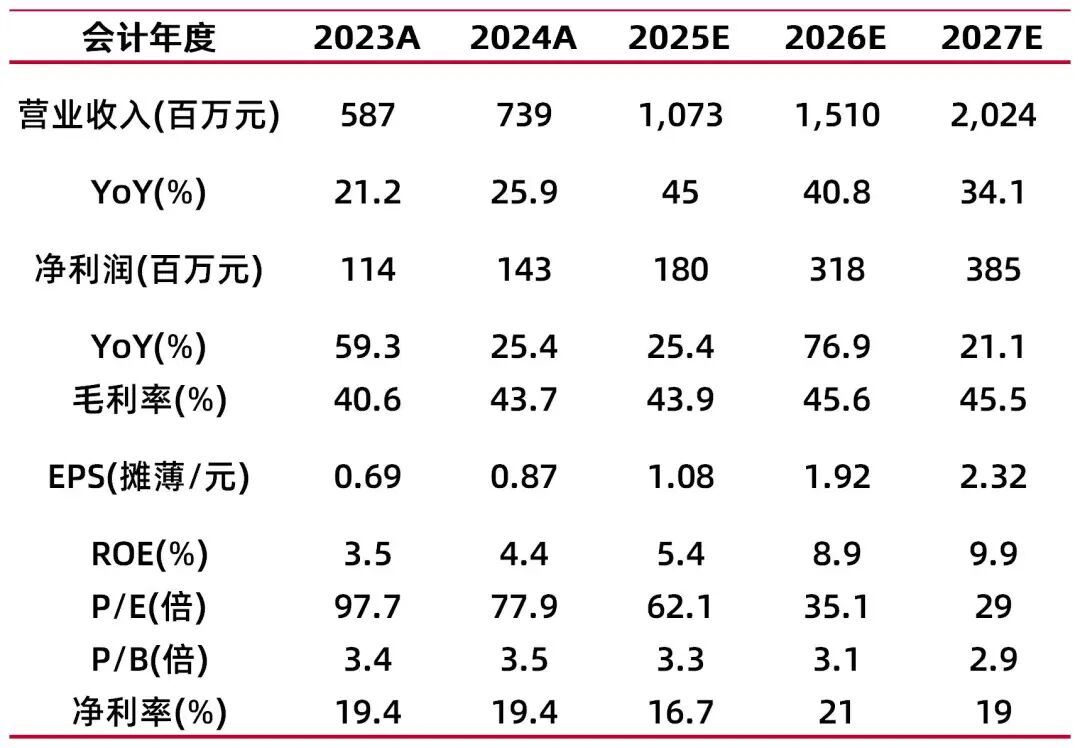

综上,我们预计公司2025-2027年归母公司净利润1.8/3.2/3.9亿元,同比增长25.4%/76.9%/21.1%,EPS为1.1/1.9/2.3元,对应11月3日收盘价67.41元,PE为62/35/29倍,首次覆盖给予“买入-A”评级。

【风险提示】

下游行业景气度波动的风险:如果全球集成电路、电子制造和新能源汽车制造等下游行业景气程度下降,将对公司的经营业绩将产生较大影响。

公司自制X射线源相关的风险:部分领域微焦点射线源存在对国外厂商的采购依赖风险,公司开管射线源及大功率小焦点射线源产业化风险等。

国际贸易摩擦产生的风险:贸易保护主义引发的全球供应链重构和贸易战风险,以及潜在的关税和贸易政策不确定性,可能会对公司经营产生不利影响。

商誉减值风险:如果收并购标的公司未来经营状况不及预期,则存在商誉减值风险,可能会对公司未来当期损益造成不利影响。

财务数据与估值

资料来源:最闻,山西证券研究所

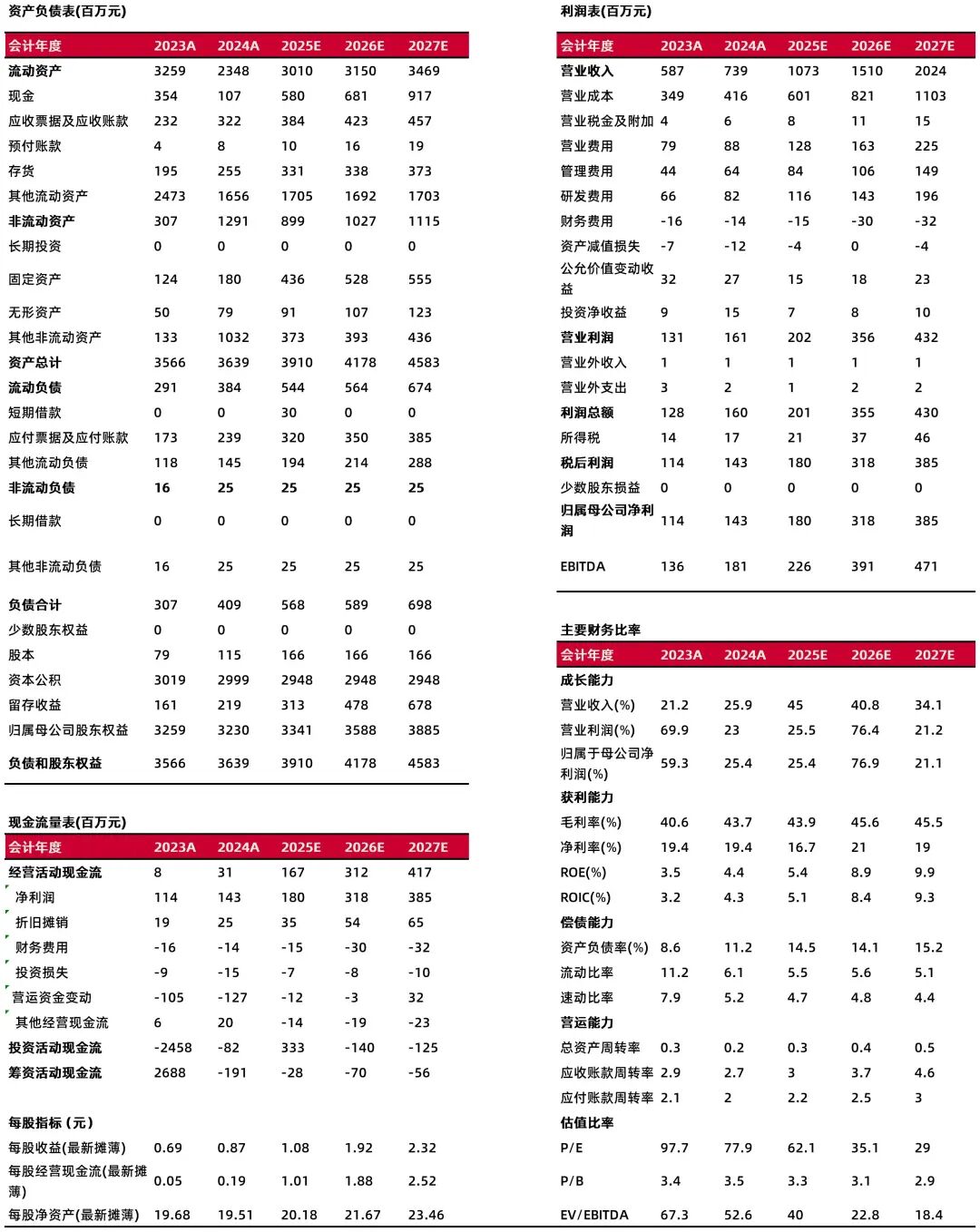

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所分析师:姚健

执业登记编码:S0760525040001

分析师:杨晶晶

执业登记编码:S0760519120001

报告发布日期:2025年11月3日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻