(来源:全球光伏)

2005年,当无锡尚德登陆纽交所,创始人施正荣一跃成为中国首富时,全球硅料市场正被美、日、德三国的厂商垄断。

那时的中国硅料产业还几近空白,谁能想到二十年后,全球前五多晶硅企业全部集中在中国,中国多晶硅产量已占全球80%以上。

1、产业黎明:两头在外的困境

世纪之交至2008年,中国光伏产业刚刚起步,却很快面临“两头在外”的尴尬局面。

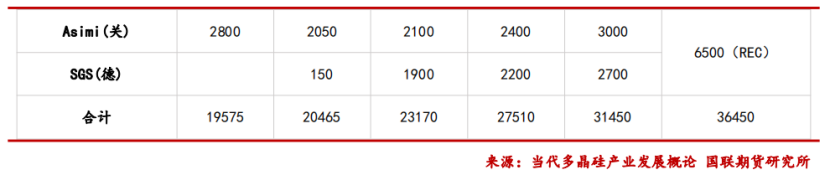

产业链上游的晶体硅材料主要为欧美和日本的传统七大厂商所垄断。2008年,美国的Hemlock Semiconductor和MEMC、挪威的REC、德国的Wacker、日本的Tokuyama、三菱和住友等七大厂商的多晶硅材料供给量占全球供给量的70%以上。下游市场也在海外,中国光伏企业大多只做附加值较低的中游组件制造。

在技术路线上,多晶硅凭借成本优势占据主导,而单晶硅虽然转换效率高,但成本昂贵,被认为是“有钱人的少数选择”。

高纯多晶硅的生产不是煤炭那种简单粗暴只拼产能的行当,它是光伏产业链中技术含量较高的环节,加上投资大,风险高,高度依赖海外进口。

2、技术路线之争:改良西门子法vs流化床法

多晶硅生产的两大技术路线——改良西门子法和流化床法(即颗粒硅技术),在上世纪五六十年代相继问世,展开了跨越世纪的竞争。

改良西门子法通过多次技术迭代一直引领行业前行,成为世界的主流路线。根据中国光伏行业协会的数据,2019年全球多晶硅产量中采用改良西门子法生产的占比高达97.8%;我国也类似,2020年国内采用改良西门子法生产的多晶硅约占总产量的97.2%。

纵观全球多晶硅的发展历史,基本是和西门子法技术路线的技术进步同步的。还原炉的材料从石英玻璃发展到金属再到不锈钢,其内部的棒数也逐渐提升到48对棒以上的大型还原炉,还原炉产量已从1975年的单炉40吨/年,提升至现在600吨/年的水平。

流化床法(颗粒硅)作为第二技术路线也在持续进步。此法最早是美国联碳公司在1952年开发,杜邦公司在1961年申请了使用三氯氢硅为原料在流化床内生产颗粒硅的专利。

同样师出名门,但流化床法的工业化之路异常艰辛,难有大为。西门子法经过多次技术迭代已成为多晶硅企业的主菜,流化床法虽有进步,却难於大规模量产,长期作为配菜。

然而,在双碳目标的背景下,流化床法因其成本优势再度受到关注。协鑫科技为颗粒硅技术的主要推动者。

3、第一次行业洗牌:双反与产业出清

2011-2012年,中国光伏产业迎来了第一个至暗时刻。

2011年10月,德国Solar World向美国商务部提交针对75家中国光伏企业的反倾销反补贴调查申请。随后,欧盟对中国光伏产品征收高额反倾销税,平均税率达47.6%。

受双反影响,国内光伏企业一片哀鸿遍野。据中国光伏产业联盟调研统计,2011年我国投产的多晶硅企业在三季度和四季度有70%-80% 的企业半停产或停产。其中包括川投能源、乐山电力、天威保变等多家上市公司。

为规避贸易壁垒,中国光伏企业被迫向东南亚转移产能。尚德、英利、天合等企业成为最早一批海外建厂的光伏企业。

与此同时,政策出手相助。2013年,我国新增光伏装机容量10.95GW,首次超越德国成为全球第一大光伏应用市场。

国内市场的大门打开,为奄奄一息的中国光伏产业注入生机。中国光伏产业蓬勃发展,各环节主导地位逐渐加强。

据统计,2021-2023年期间,全球多晶硅产能快速扩张,多晶硅产量从40万吨增长至63.1万吨,中国多晶硅产量占比从2017年的56.02%上升到2021年的80.03%,2023年底中国多晶硅产能达到204万吨/年,全球占比92.8%,产量全球占比超90%,确立了在全球多晶硅市场的绝对主导地位。

4、第二次行业洗牌:产能过剩与价格雪崩

2023-2025年,光伏行业迎来了第二轮更为残酷的洗牌。

产能过剩是问题的核心。TrendForce集邦咨询数据显示,2025年硅片产能预计同比下降5.6%,为近4年来首次负增长,标志着行业正式从增量扩张迈入存量博弈的产能出清阶段。

CPIA数据显示,截至 2024 年底,中国大陆多晶硅名义产能已攀升至318万吨,较 2023 年增长 45.2%;而 2025 年全球多晶硅实际需求量预计约165万吨,产能与需求的缺口超过 90%。

在投产即亏损的大环境下,新产能建设概率性延迟甚至取消。数据显示,2025年一季度,31家A股上市光伏主产业链企业整体净亏损达125.8亿元,亏损幅度同比增加274.3%。

全产业链面临量价齐跌的严峻挑战,多晶硅、硅片等上游环节产量出现负增长,组件价格较2020年高点暴跌超60%。

行业洗牌加速。2024年以来,已有超40家企业公告退市、破产或兼并重组。

5、巨头崛起:“6+N”市场格局强化

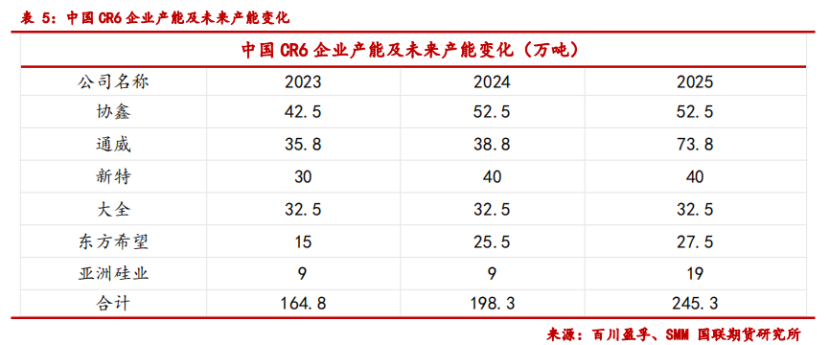

在残酷的行业洗牌中,“6+N”的产业格局逐步清晰。“6”即六家头部公司:通威股份、协鑫科技、新特能源、大全能源、东方希望、亚洲硅业,占据行业80%以上有效产出。

这些龙头企业不仅在规模上占优,更在成本控制上形成绝对优势。在2025年行业深度调整期,通威股份凭借其卓越的成本控制能力,将多晶硅现金成本降至每吨2.7万元以下,大幅领先于行业平均的3.9-4.0万元/吨水平。

二十年沉浮,经过几轮周期,这些头部老玩家都是在刀光血雨中活下来的极少数。

6、新国标与产能出清

2025年,政策层面开始出手引导行业走出困境。

9月,国家标准化管理委员会发布《硅多晶和锗单位产品能源消耗限额》等3项强制性国家标准(征求意见稿),对多晶硅单位产品能耗标准进行修订,分别设定一级、二级、三级能耗限值为≤5kgce/kg、5.5kgce/kg、6.4kgce/kg。

该标准正式实施后,多晶硅单位产品能耗不达基准值要求(6.4kgce/kg)的企业将被限期整改,逾期未改或整改后未达准入值(5.5kgce/kg)的企业将被关停。

与此同时,头部硅料企业已开始联合自救。市场传闻称,2025年业内积极推进多晶硅收储计划,拟通过千亿级基金收购并出清逾百万吨过剩产能,以推动行业供需重回平衡。

头部企业已基本达成共识,第一步是减产,最头部的企业要大幅减产以实现硅料的库存的去化。第二步是产能的去化,目前的基本思路是以收买的方式实现尾部产能的去化。

资金方面,前期需要金融企业来提供很大一部分的资金支持,或是通过主管部门引导下成立专项基金进行操作。

最近,行业已出现回暖迹象。数据显示,协鑫科技、大全能源两家硅料龙头在2025年三季度成功实现扭亏为盈,结束了此前连续多季度的亏损态势;另一家行业头部企业通威股份,尽管仍处于亏损状态,但亏损幅度较上一季度大幅收窄,盈利能力显著改善。

结语

回头看过去二十年的光伏硅料产业,犹如大浪淘沙。曾经辉煌的江西赛维、无锡尚德、汉能等企业已黯然退场,REC Silicon等国际巨头也难以幸免。而通威、协鑫、大全等头部企业则穿越周期,成为行业支柱。

硅料这只“牛鼻子”,牵一发而动全身,稳稳牵动光伏二十年发展脉络。如今站在此刻,留给二十年后的,又会是怎样的故事?

>>>查看更多:股市要闻