(来源:先进制造新视角)

投资评级:增持(维持)

1 业绩因产能前置布局承压

2025Q1-Q3公司实现营收27.3亿元,同比+17.9%;归母净利润为0.4亿元,同比-80.2%;扣非归母净利润为0.2亿元,同比-88.5%,业绩承压主要受产能前置布局、人才储备先行等前期投入影响,新基地折旧费用增加、人工成本上升。Q3单季营收为10.1亿元,同比+24.5%、环比+4.6%,同比快速修复;归母净利润为0.3亿元,同比-62.9%、环比-26.8%;扣非归母净利润为0.2亿元,同比-65.2%,环比-19.2%。

2 Q1-Q3毛利率同比改善

2025Q1-Q3公司销售毛利率为24.9%,同比+3.8pct,销售净利率为1.0%,同比-6.2pct;期间费用率为22.1%,同比+0.8pct,其中销售/管理/研发/财务费用率为2.2%/11.5%/7.2%/1.2%,同比+0.4pct/+0.1pct/+0.4pct/+0.0pct。Q3单季销售毛利率为22.2%,同比-11.2,pct,环比-6.2pct;销售净利率为2.2%,同比-5.3pct,环比-1.7pct。

3 合同负债&存货同比增长

截至2025Q3末,公司合同负债为0.04亿元,同比+47.0%;存货为9.71亿元,同比+6.4%。2025Q1-Q3公司经营活动净现金流为0.5亿元,同比-8.6%。

4 大客户渗透持续加深,核心部件量产加速落地

公司坚持“大客户战略+平台化布局”,2025H1前五大客户营收占比超过75%,核心客户渗透效果持续提升。期间公司精密零部件业务持续取得量产突破:匀气盘方面,螺纹斜孔匀气盘实现规模化量产,成功应用于 PEALD机台;加热匀气盘完成研发并加快客户验证进程,适配 CVD、ETCH 等核心机台;交叉孔焊接匀气盘实现量产突破,主要配套 ALD、PVD 设备。金属加热盘方面,公司已实现多型号产品自主研发并成功量产,打破海外技术壁垒,成为国内主流客户的主要供应商。

5 海外基地建设协同推进,Compart并购增强全球竞争力

公司持续深化属地化服务体系,已在北京、南通、沈阳、新加坡等地形成布局,其中北京工厂已成为头部客户指定重点配套基地,新加坡工厂于2024年完成认证并实现交付,属地交付能力不断提升。2025年上半年,公司联合战略投资方收购国际品牌Compart,补强气体传输领域核心环节,完善从原材料、零部件到系统交付的全产业链整合能力。25H1公司气体传输系统业务订单同比+53%,营收同比+21%,协同成效持续释放。

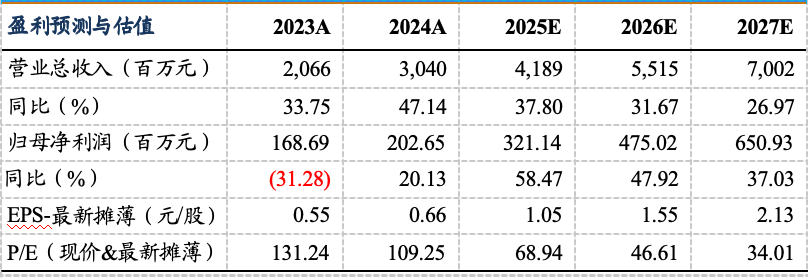

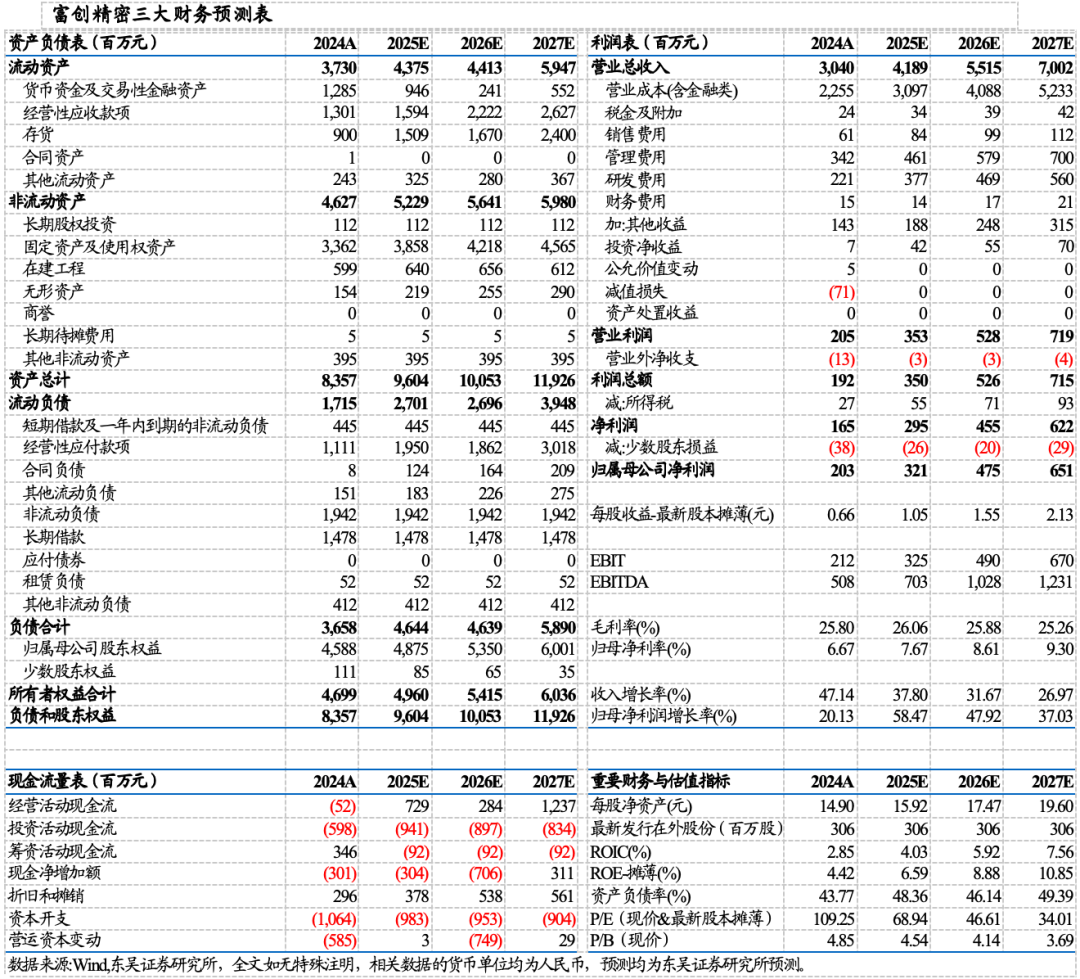

盈利预测与投资评级

我们维持公司2025-2027年归母净利润预测为3.2/4.8/6.5亿元,对应当前市值动态PE为69/47/34倍,维持“增持”评级。

风险提示

行业周期波动风险、原材料价格波动、地缘政治冲突等

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名