(来源:东海研究)

证券分析师:

吴骏燕,执业证书编号:S0630517120001

谢建斌,执业证书编号:S0630522020001

邮箱:wjyan@longone.com.cn

// 报告摘要 //

基础化工板块2025年前三季度盈利同比略增:化工板块三季报披露完毕,据同花顺数据,申万基础化工板块2025年前三季度整体实现营收同比+2.6%,归母净利润同比+9.4%,盈利整体略改善;子板块中利润增长明显的有农药、氟化工、胶粘剂及胶带、钾肥,同比增速分别为201%、124.6%、91.7%、62.2%;而利润降幅较大的为有机硅、纯碱、锦纶、钛白粉,同比增速分别为-73.0%、-68.7%、-52.3%、-46.3%。我们认为,化工板块长期乐观(“反内卷”改善供给预期+价格价差多处于历史底部+库存低位),短期谨慎(油价下行+四季度化工品价格磨底),拐点催化可以关注:1)产业政策;2)需求复苏,重点看海外降息周期,利好出口链。

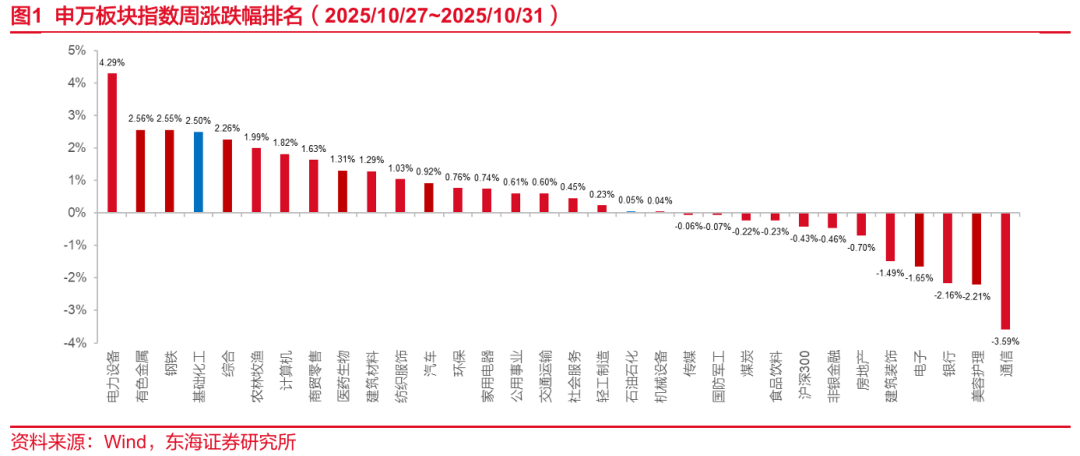

行业基础数据跟踪:上周(2025/10/27~2025/10/31),沪深300指数下跌0.43%,申万石油石化指数上涨0.05%,跑赢大盘0.48pct,申万基础化工指数上涨2.50%,跑赢大盘2.93pct,涨幅在全部申万一级行业中分别位列第20位、第4位。子板块涨跌幅,涨幅前五的板块分别为:氟化工:8.40%;无机盐:7.68%;磷肥及磷化工:5.84%;民爆制品:3.65%;复合肥:3.52%。跌幅前五的板块分别为:油气及炼化工程:-2.28%;钛白粉:-2.26%;合成树脂:-2.00%;其他石化:-1.66%;油田服务:-0.81%。

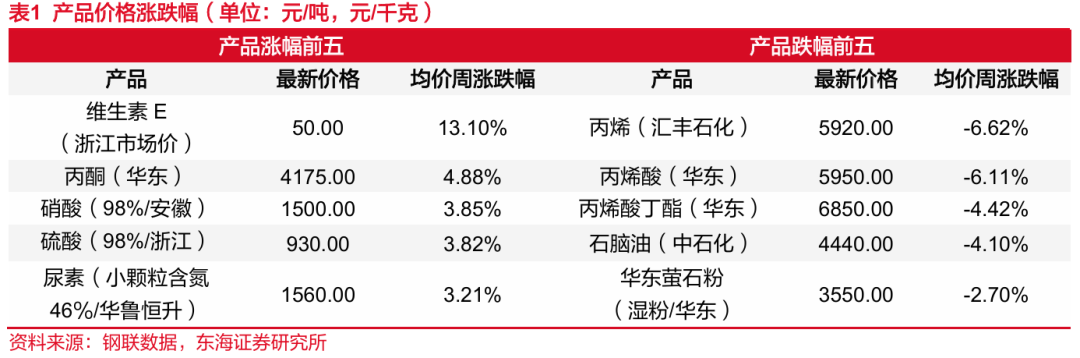

价格数据跟踪:上周(2025/10/27~2025/10/31)价格涨幅靠前的品种:分别为维生素E(浙江市场价):13.10%;丙酮(华东):4.88%;硝酸(98%/安徽):3.85%;硫酸(98%/浙江):3.82%;尿素(小颗粒含氮46%/华鲁恒升):3.21%。上周价格跌幅靠前的品种:分别为丙烯(汇丰石化):-6.22%;丙烯酸(华东):-6.11%;丙烯酸丁酯(华东):-4.42%;石脑油(中石化):-4.10%;华东萤石粉(湿粉/华东):-2.70%。

投资建议:

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团(有机硅&草甘膦)、东材科技、君正集团、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国1大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

风险提示:地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;国际政策变动导致国内商品、服务出口受抑制;下游需求低迷,影响到相应企业的利润。

// 正文 //

▌1.本周行业新闻及事件点评

1.1基础化工板块2025年前三季度盈利同比略增

化工板块三季报披露完毕,据同花顺数据,申万基础化工板块2025年前三季度整体实现营收同比+2.6%,归母净利润同比+9.4%,盈利整体略改善;子板块中利润增长明显的有农药、氟化工、胶粘剂及胶带、钾肥,同比增速分别为201%、124.6%、91.7%、62.2%;而利润降幅较大的为有机硅、纯碱、锦纶、钛白粉,同比增速分别为-73.0%、-68.7%、-52.3%、-46.3%。

我们认为,化工板块长期乐观(“反内卷”改善供给预期+价格价差多处于历史底部+库存低位),短期谨慎(油价下行+四季度化工品价格磨底),拐点催化可以关注:1)产业政策;2)需求复苏,重点看海外降息周期,利好出口链。

1.2重点子行业投资建议

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团、东材科技、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的扬农化工、广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国内大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

▌2.化工板块周表现

2.1股票市场行情表现

2.1.1.板块表现

上周(2025/10/27~2025/10/31),沪深300指数下跌0.43%,申万石油石化指数上涨0.05%,跑赢大盘0.48pct,申万基础化工指数上涨2.50%,跑赢大盘2.93pct,涨幅在全部申万一级行业中分别位列第20位、第4位。

子板块涨跌幅,涨幅前五的板块分别为:氟化工:8.40%;无机盐:7.68%;磷肥及磷化工:5.84%;民爆制品:3.65%;复合肥:3.52%。

跌幅前五的板块分别为:油气及炼化工程:-2.28%;钛白粉:-2.26%;合成树脂:-2.00%;其他石化:-1.66%;油田服务:-0.81%。

2.1.2.个股涨跌幅

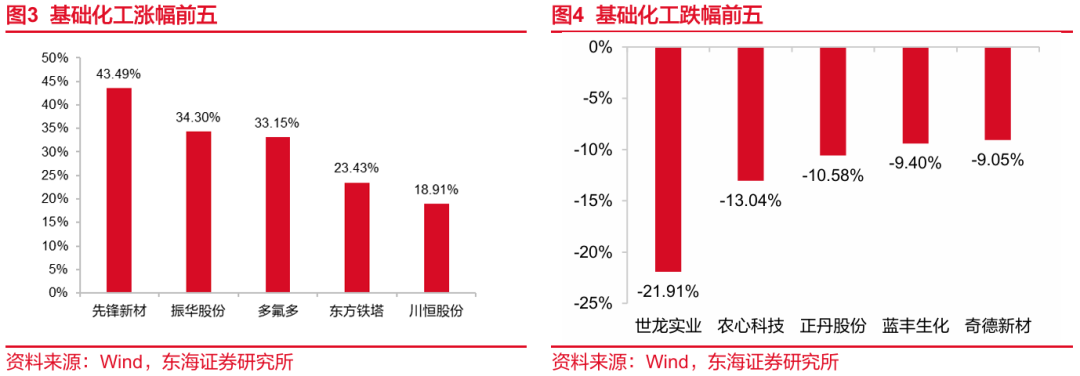

上周(2025/10/27~2025/10/31),基础化工板块涨幅居前的个股有:先锋新材(维权):43.49%;振华股份:34.30%;多氟多:33.15%;东方铁塔:23.43%;川恒股份:18.91%。

基础化工板块跌幅居前的个股有:世龙实业(维权):-21.91%;农心科技:-13.04%;正丹股份:-10.58%;蓝丰生化:-9.40%;奇德新材:-9.05%。

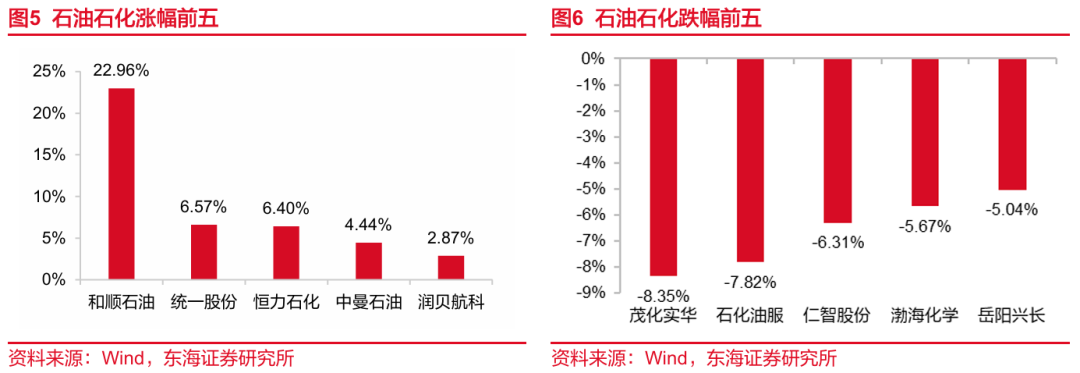

上周(2025/10/27~2025/10/31),石油石化板块涨幅居前的个股有:和顺石油:22.96%;统一股份:6.57%;恒力石化:6.40%;中曼石油:4.44%;润贝航科:2.87%。

石油石化板块跌幅居前的个股有:茂化实华:-8.35%;石化油服:-7.82%;仁智股份(维权):-6.31%;渤海化学:-5.67%;岳阳兴长:-5.04%。

2.2重点产品价格价差周表现

2.2.1.重点产品价格涨跌幅

上周(2025/10/27~2025/10/31)价格涨幅靠前的品种:分别为维生素E(浙江市场价):13.10%;丙酮(华东):4.88%;硝酸(98%/安徽):3.85%;硫酸(98%/浙江):3.82%;尿素(小颗粒含氮46%/华鲁恒升):3.21%。

上周(2025/10/27~2025/10/31)价格跌幅靠前的品种:分别为丙烯(汇丰石化):-6.22%;丙烯酸(华东):-6.11%;丙烯酸丁酯(华东):-4.42%;石脑油(中石化):-4.10%;华东萤石粉(湿粉/华东):-2.70%。

2.2.2.重点产品价差涨跌幅

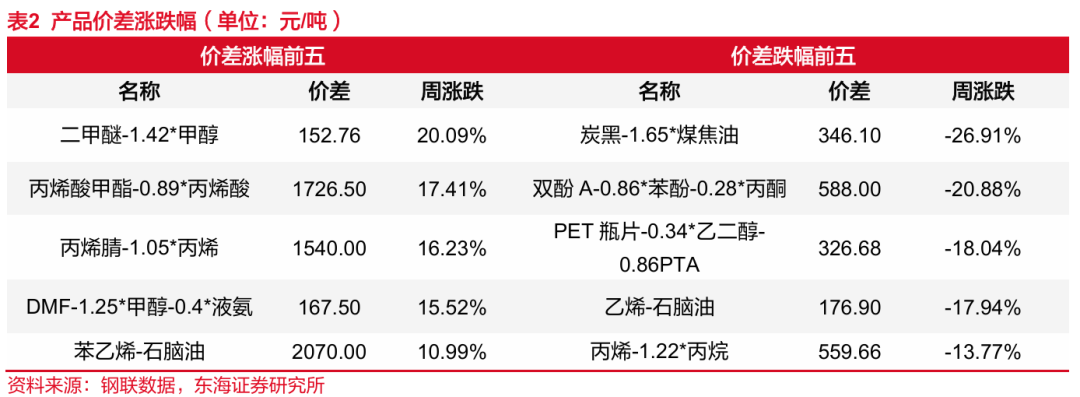

上周(2025/10/27~2025/10/31)价差涨幅靠前的品种:分别为二甲醚-1.42 * 甲醇:20.09%;丙烯酸甲酯-0.89 * 丙烯酸:17.41%;丙烯腈-1.05 * 丙烯:16.23%;DMF-1.25 * 甲醇-0.4 * 液氨:15.52%;苯乙烯-石脑油:10.99%。

上周(2025/10/27~2025/10/31)价差跌幅靠前的品种:分别为炭黑-1.65 * 煤焦油:-26.91%;双酚A-0.86 * 苯酚-0.28 * 丙酮:-20.88%;PET瓶片-0.34 * 乙二醇-0.86PTA:-18.04%;乙烯-石脑油:-17.94%;丙烯-1.22 * 丙烷:-13.77%。

2.2.3.变动分析

维生素E:上周维生素E现货供应紧张,价格行情继续攀升。目前主流接单价上涨至50元/公斤上下,部分报价上调至51-52元/公斤,对于当前市场价格,需求方总体采购较为谨慎,渠道商多“背靠背”采购为主。预计短期内维生素E市场价格行情仍有趋高运行可能。

丙烯:上周国内丙烯市场价格窄幅下行。供应过剩担忧施压,叠加美对俄制裁影响,油价价格震荡走低;供需结构宽松,下游入市积极性不高,丙烷以及甲醇价格持续弱势;各原料价格走势趋弱,成本面支撑有限。前期个别停车的丙烷脱氢、裂解以及气分装置重启提负中,某厂家开始储备原料、释放重启预期,个别厂家恢复丙烯外销,场内货源供应较为充裕,企业出货分化,部分企业出货承压。

炭黑:上周炭黑市场价格大幅下调。上周煤焦油、蒽油、乙烯焦油、炭黑油市场均整体延续下行,脱固油浆市场区间波动。综合来看,炭黑成本压力得到缓解,但进一步拖累价格下行。上周炭黑行业开工率小幅回落至67.21%,但结合下游需求表现,市场供应仍较为充足。下游轮胎企业开工大稳小调,月末虽进入炭黑月度订单商谈期,但供需错配下,叠加市场看空情绪蔓延,下游压价情绪明显。综合来看,当前炭黑市场信心受挫,行业看空预期浓厚,短期内市场弱势格局难以扭转。

(数据来源:隆众数据,百川盈孚)

▌3.本周重点公告

【兴发集团】2025年前三季度归母净利润13.18亿元

公司前三季度实现营业总收入237.81亿元,同比增长7.85%,归母净利润13.18亿元,同比增长0.31%,基本每股收益为1.19元。

【卫星化学】2025年前三季度归母净利润同比增长1.69%

2025年1-9月,卫星化学累计实现营业收入347.70亿元,同比增长7.73%;累计实现归母净利润37.55亿元,同比增长1.69%;扣非后归母净利润42.37亿元,同比增长3.65%。第三季度实现营业总收入为113.11亿元,同比下降12.15%;归母净利润为10.11亿元,同比下降38.21%。

【广信股份】2025年前三季度归母净利润5.20亿元

公司前三季度实现营业总收入26.63亿元,同比下降23.69%,净利润5.20亿元,同比下降9.36%,基本每股收益为0.57元。

【金发科技】前三季度归母净利润同比增长55.86%

公司前三季度实现营业收入496.16亿元,同比增长22.62%;归属于上市公司股东的净利润10.65亿元,同比增长55.86%,业绩保持稳健增长态势。

【东方铁塔】前三季度净利润8.28亿元 同比增长77.57%

公司第三季度营业收入12.44亿元,同比增长9.98%;净利润3.35亿元,同比增长75.26%。2025年前三季度营业收入33.92亿元,同比增长9.05%;净利润8.28亿元,同比增长77.57%。

【呈和科技】前三季度营收同比增长14.16% 单季度净利润创历史新高

公司2025年前三季度实现营业收入7.40亿元,同比增长14.16%;实现归属于上市公司股东的净利润2.28亿元,同比增长15.09%。从单季度表现来看,公司前三个季度的净利润分别为7164万元、7578万元和8054万元,连续刷新单季历史新高。

(资料来源:同花顺,公司公告)

▌4.重点产品价格价差走势跟踪

▌5.风险提示

地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;

国际政策变动导致国内商品、服务出口受抑制;

下游需求低迷,影响到相应企业的利润。

// 报告信息 //

证券研究报告:《化工板块前三季度盈利同比微增,关注产业政策催化及需求复苏拐点——基础化工行业周报(2025/10/27-2025/11/2)》

对外发布时间:2025年11月03日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻