(来源:东海研究)

证券分析师:

杜永宏,执业证书编号:S0630522040001

赖菲虹,执业证书编号:S0630525050001

邮箱:lfhong@longone.com.cn

// 报告摘要 //

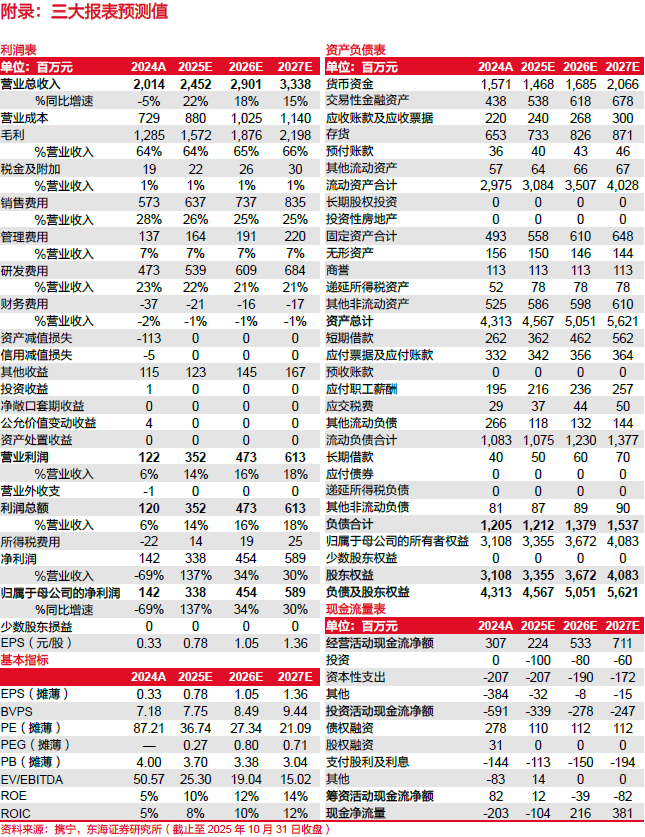

营收同比提升,利润有待改善。公司2025年前三季度实现营业收入14.59亿元(同比+4.37%),归母净利润3351.11万元(同比-69.25%),扣非净利润2399.10万元(同比-72.15%);2025年Q3单季度实现营业收入4.95亿元(同比+28.41%,环比-7.34%);归母净利润-1351.92万元(同比+78.05%,环比-134.70%);扣非净利润-1588.57万元(同比+76.92%,环比-146.89%)。公司营收2025Q3单季度同比大幅提升,延续2025年Q2向好趋势,主要原因在于医院终端招采量快速复苏(根据众成数科的统计,2025年H1我国医疗器械招投标整体市场规模同比增长62.75%),公司超声和内镜中标量同步增长,并随着渠道库存消化逐步体现在报表端。利润端表现承压,主要是毛利率同比减少以及费用增长所致。拆分产品来看,2025年前三季度公司内镜产品收入同比增长超过6%,超声产品收入受集采影响同比减少6%;新产品线迅速放量,外科业务收入同比增长80%,血管内超声业务收入同比增长270%。各产品线的发展整体符合预期。

毛利率承压,费用持续影响净利率。公司2025年前三季度毛利率为60.36%,同比下降6.23pct;净利率为2.30%,同比减少5.49pct;销售/管理/研发费用率分别为32.81%/7.19%/25.31%,同比持平/-0.03pct/+0.93pct。毛利率下降的主要原因在于集采压力下超声产品线毛利率下降,以及外科、心内等低毛利率的新产品线持续放量稀释整体毛利率。预计随着新产品线的规模效应释放和降本增效成果显现,毛利率将逐渐回升。净利率降幅较大,主要原因在于研发与销售费用同比增长较高,其中研发费用同比增长8.42%,销售费用同比增长12.63%。随着公司人员增长趋于平稳,预计期间费用率将趋于稳定。经营性现金流为负,主要受公司零部件战略性备货导致生产端库存上升所致。

员工持股计划彰显管理层信心。2025年9月6日,公司推出了员工持股计划,以15.93元/股的价格受让不超过总股本1.36%的不超过588.18万股公司A股普通股股票,参与对象涵盖共计不超过7人的董事、高管及核心管理人员。计划设定48个月的锁定期,分四期归属,每期25%,确保核心团队与公司长期利益深度绑定。其业绩考核目标:以2024年剔除股份支付后的净利润1.37亿元为基数,要求2025-2028年净利润增长率分别不低于30%、70%、150%和260%。这一考核目标表明管理层对产品线全面放量、盈利能力的增长抱有坚定信心,同时持股计划有助于激发核心团队凝聚力,为公司长期发展注入确定性。

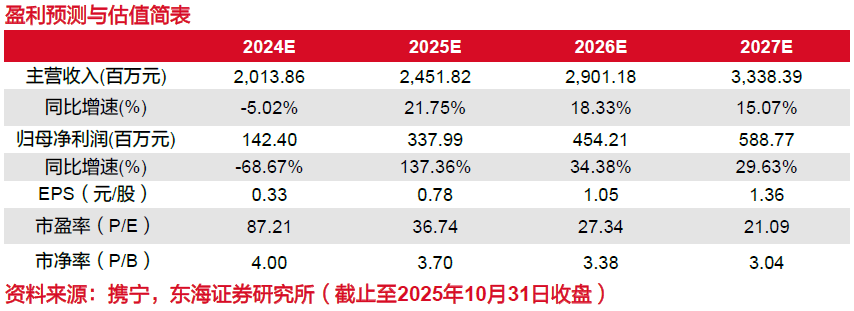

投资建议:我们预计随着医院招投标节奏的复苏,公司业绩的逐季度改善趋势将持续。中长期内我们看好公司超声80/90平台、内镜HD-650等高端产品系列形成业绩支撑,SV-M4K平台、200V-reader系列等新产品线丰富公司业务结构。考虑到行业政策等不确定性因素的影响,我们暂维持原先的盈利预测,预计公司2025-2027年的营收分别为24.52/29.01/33.38亿元,归母净利润分别为3.38/4.54/5.89亿元,对应EPS分别为0.78/1.05/1.36元,对应PE分别为43.72/32.55/25.11。维持“买入”评级。

风险提示:产品研发进展不及预期风险,产品销售不及预期风险,贸易摩擦风险等。

// 报告信息 //

证券研究报告:《开立医疗(300633):营收逐季改善,新产品线放量迅速 ——公司简评报告》

对外发布时间:2025年11月03日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻