(来源:西部证券研究发展中心)

特别声明

特别声明《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号推送信息仅面向西部证券的专业投资者。若您并非西部证券的专业投资者。请取消关注本公众号,不再订阅、接收或使用本公众号中的任何推送信息。因本公众号受限于访问权限的设置,若给您造成不便,烦请谅解!感谢您给予的理解与配合。

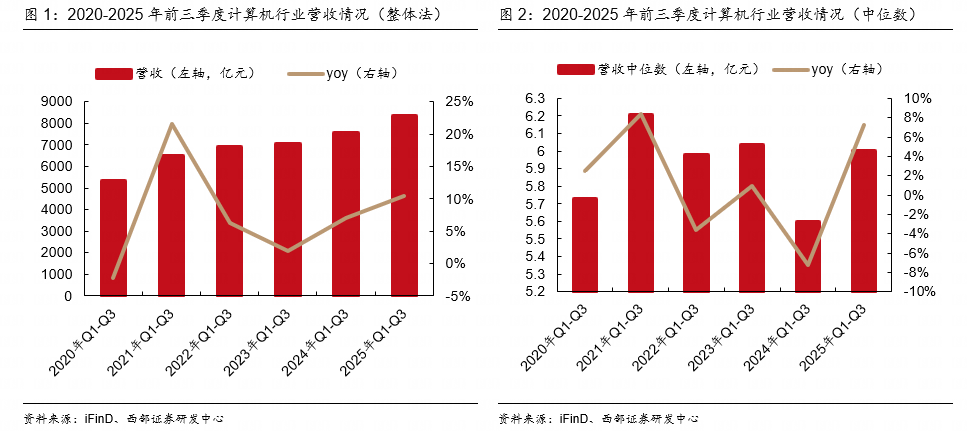

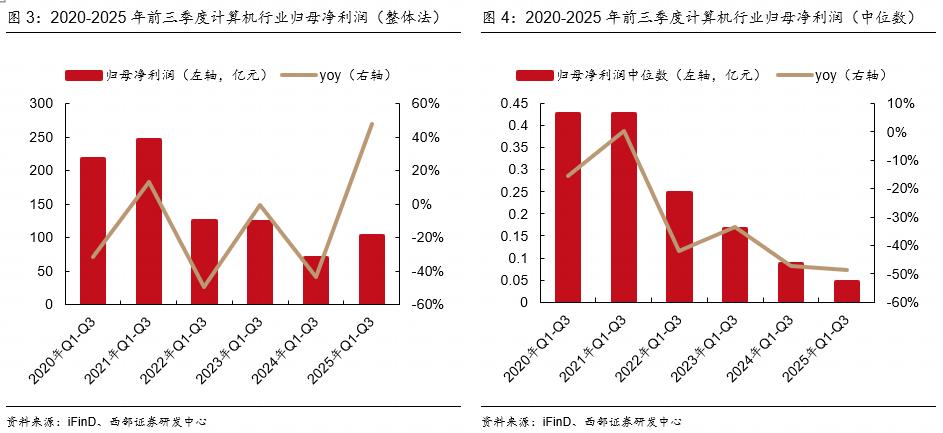

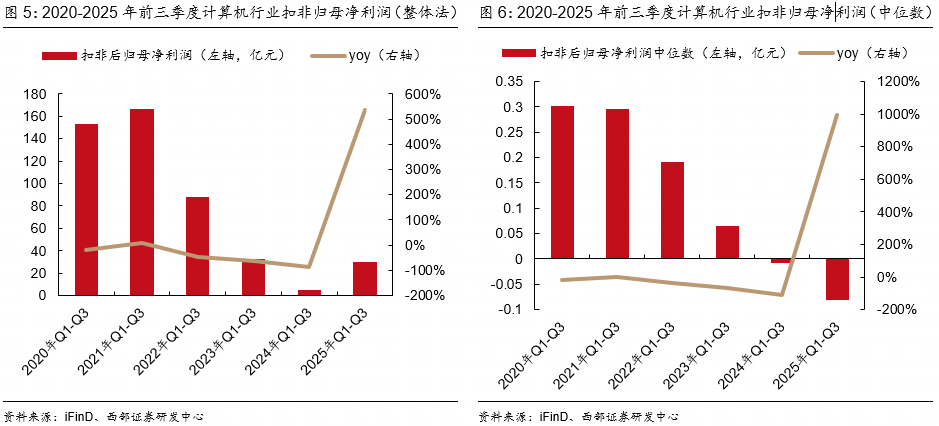

· 2025年前三季度计算机行业营收增长加速,整体法下利润端大幅修复。

整体法下,2025年前三季度,计算机行业总营收8329.43亿元,同比+ 10.50%;归母净利润102.91亿元,同比+47.77%;扣非后归母净利润29.35亿元,同比+535.39%。以中位数来看,2025年上半年,计算机行业营收中位数为6.00亿元,同比+7.22%;归母净利润中位数0.04亿元,同比-48.62%;扣非后归母净利润中位数为-0.08亿元,亏损同比扩大。

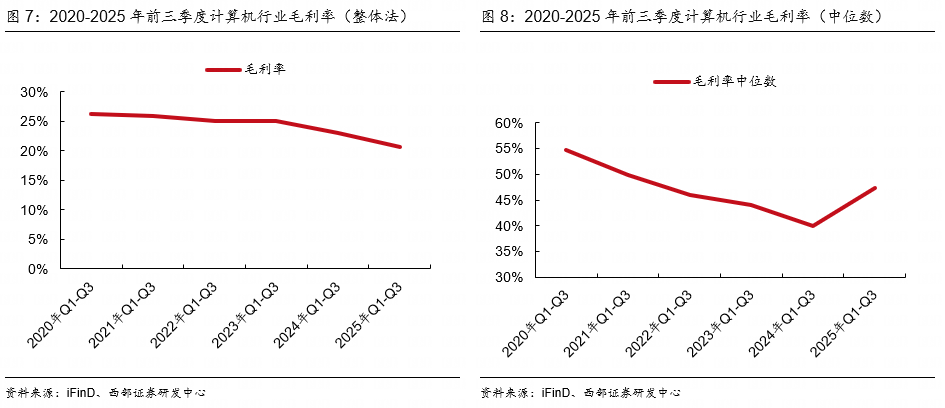

· 整体毛利率有所下滑,但控费成效显著,销售费用、研发费用及管理费用三费合计费用率同比-2.08pct。整体法下,计算机行业前三季度利润增长主要来源于投资收益及公允价值变动损益同比增长,以及资产减值和信用减值损失同比减少。

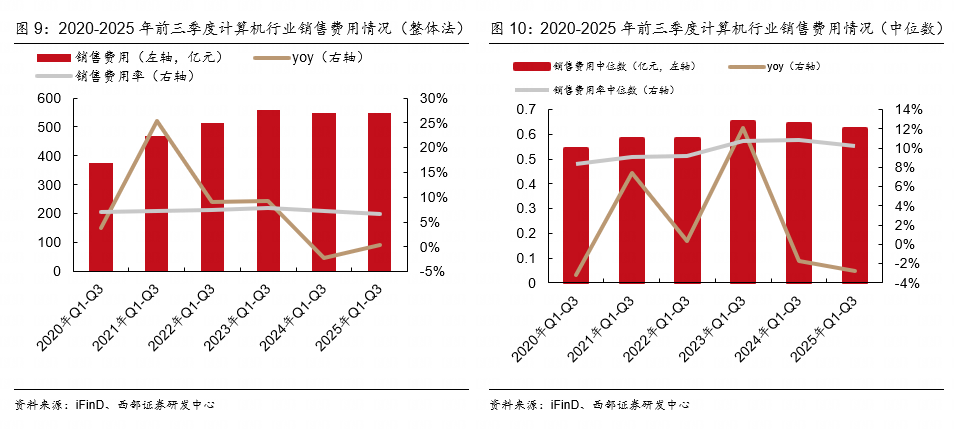

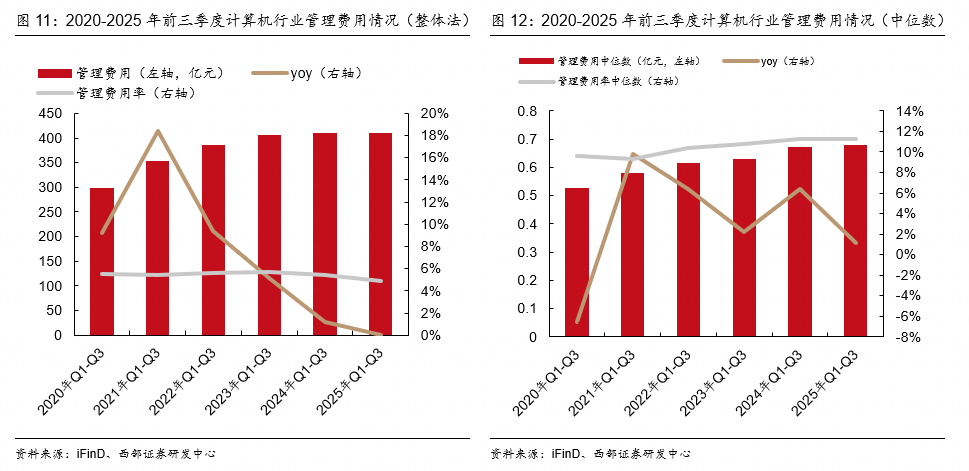

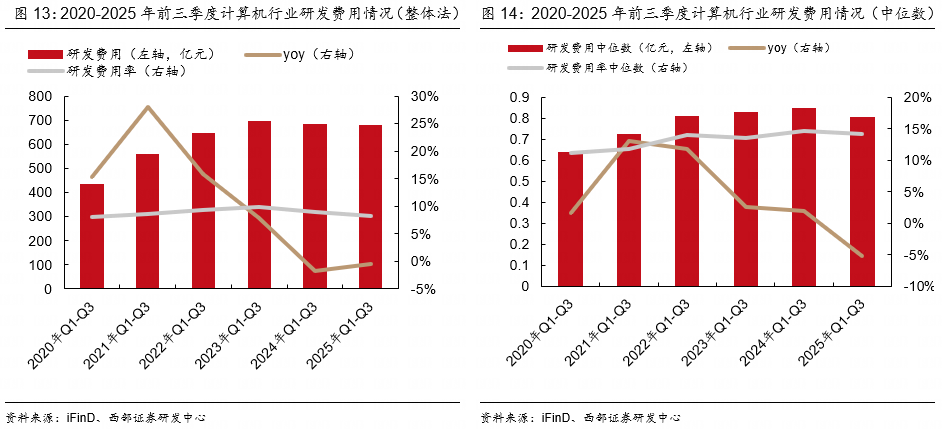

2025年前三季度,计算机行业毛利率20.73%(同比-2.26pct);以中位数来看,计算机行业毛利率中位数为47.34%(同比+ 7.45pct)。费用率方面,2025年前三季度,整体法下,计算机行业销售费用微增同比+ 0.30%,销售费用率为6.56%(同比-0.67pct);管理费用基本持平同比+0.03%,管理费用率为4.91%(同比-0.51pct);研发费用同比-0.49%,研发费用率为8.17%(同比-0.90pct),三费合计费用率为19.64%(同比-2.08pct)。中位数来看,销售费用率中位数为10.18%(同比- 0.63%pct);管理费用率中位数为11.26%(同比-0.04pct);研发费用率中位数为14.18%(同比-0.41pct)。

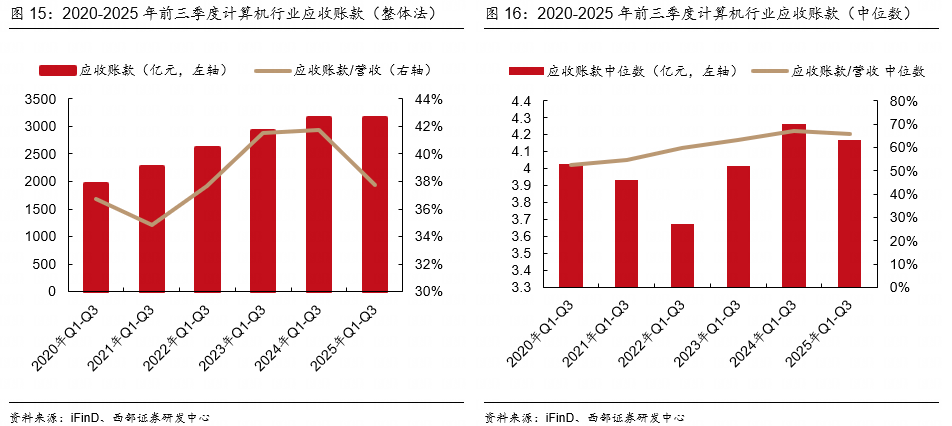

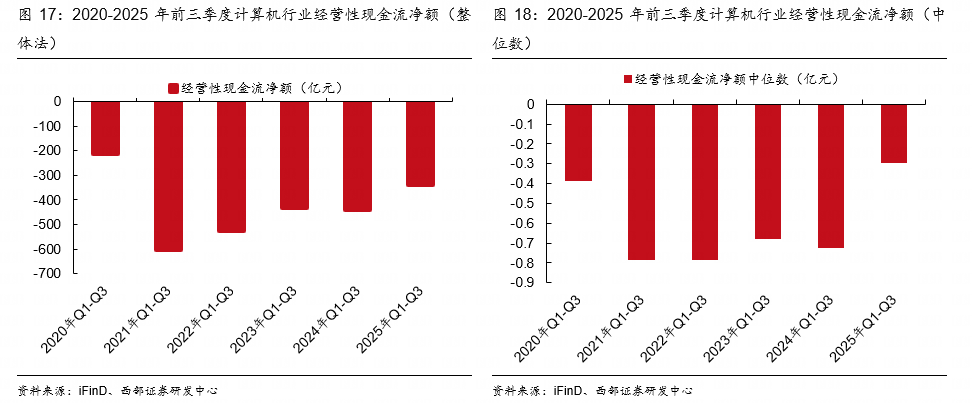

· 回款情况改善,应收账款同比微降,应收账款占营收比重大幅降低;经营性现金流净额同比增加。

整体法下,2025年前三季度,计算机行业应收账款为3144.10亿元,同比-0.15%;应收账款占营收的比例为37.75%(同比-4.02pct),回款情况有所好转;计算机行业经营活动产生的现金流量净额为-341.36亿元,同比收窄22.72%。

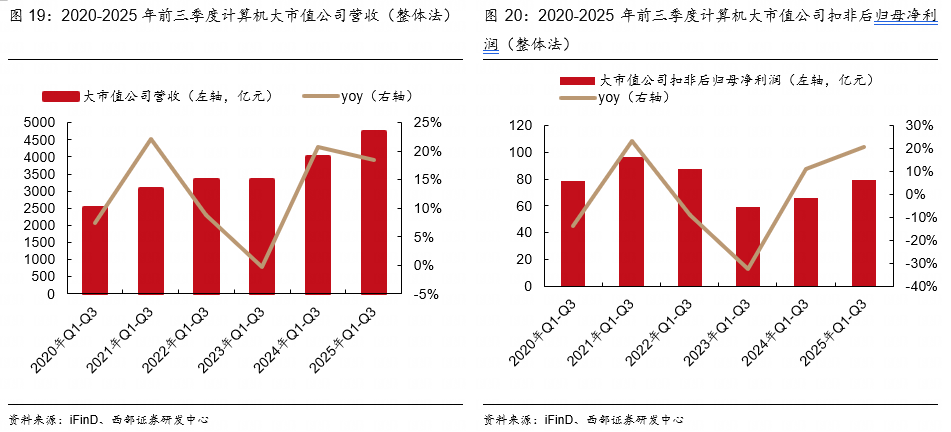

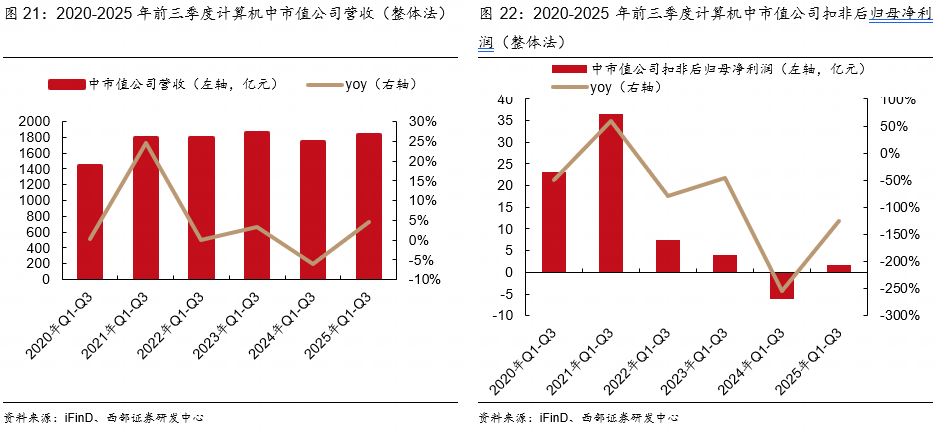

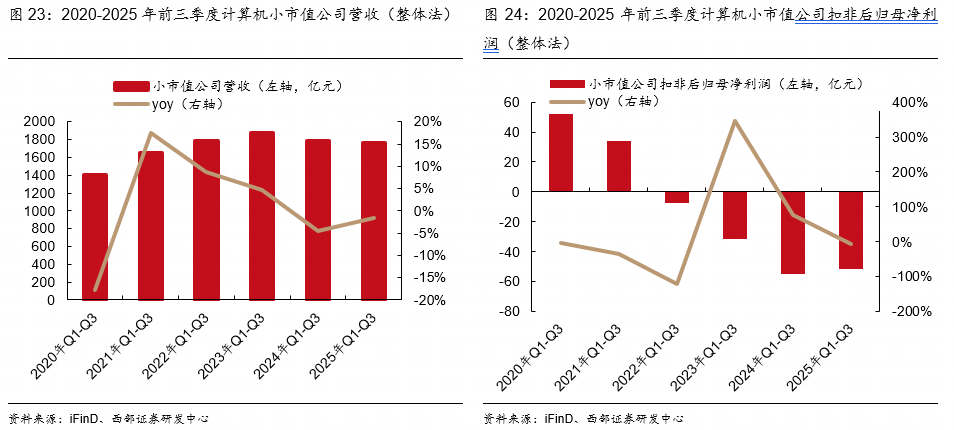

· 大市值公司营收利润双增;中市值公司营收微增,利润修复转正;小市值公司营收基本持平,亏损同比收窄。

整体法下,2025年前三季度,大市值公司的营收增速为18.45%,扣非后归母净利润同比+20.69%至78.94亿元;中市值公司营收微增4.64%,扣非后归母净利润转正;小市值公司营收基本持平,同比-1.62%,利润端继续承压,扣非后归母净利润为-51.18亿元,亏损同比收窄6.49%。

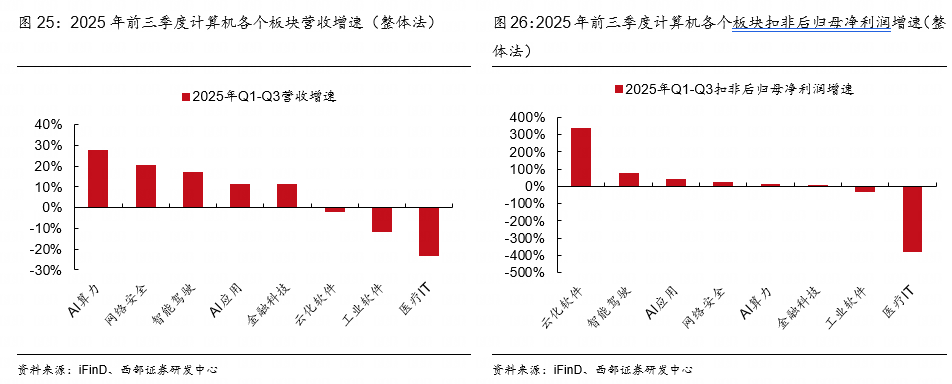

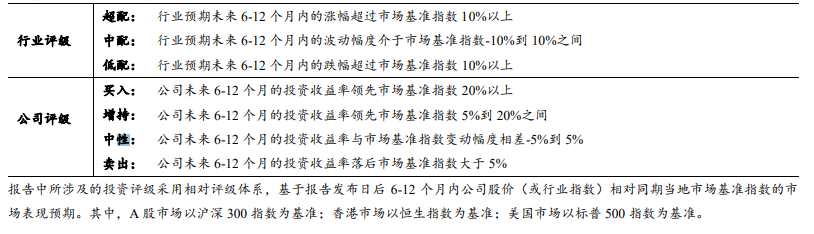

· 智驾板块整体业绩表现较为亮眼,AI应用板块营收稳健增长且亏损有所收窄,AI算力板块营收继续快速。

下游需求不及预期、技术发展不及预期、国际环境变化。

2025年前三季度计算机行业营收增长加速,整体法下利润端大幅修复。我们选取申万计算机指数(剔除营收和利润体量较大的海康威视、大华股份;非典型计算机公司同花顺;所有的北交所公司;所有ST公司),共314家公司。整体法下,2025年前三季度,计算机行业总营收8329.43亿元,同比+ 10.50%;归母净利润102.91亿元,同比+47.77%;扣非后归母净利润29.35亿元,同比+535.39%。

以中位数来看,2025年上半年,计算机行业营收中位数为6.00亿元,同比+7.22%;归母净利润中位数0.04亿元,同比-48.62%;扣非后归母净利润中位数为-0.08亿元,亏损同比扩大。

2025年前三季度计算机行业整体毛利率有所下滑,但控费成效显著,销售费用、研发费用及管理费用三费合计费用率同比-2.08pct。2025年前三季度,计算机行业毛利率20.73%(同比-2.26pct);以中位数来看,计算机行业毛利率中位数为47.34%(同比+ 7.45pct)。

费用率方面,2025年前三季度,整体法下,计算机行业销售费用微增同比+ 0.30%,销售费用率为6.56%(同比-0.67pct);管理费用基本持平同比+0.03%,管理费用率为4.91%(同比-0.51pct);研发费用同比-0.49%,研发费用率为8.17%(同比-0.90pct),三费合计费用率为19.64%(同比-2.08pct)。中位数来看,销售费用率中位数为10.18%(同比- 0.63%pct);管理费用率中位数为11.26%(同比-0.04pct);研发费用率中位数为14.18%(同比-0.41pct)。

整体法下,计算机行业前三季度利润增长主要来源于投资收益及公允价值变动损益同比增长,以及资产减值和信用减值损失同比减少。我们对计算机行业利润进行具体分析:整体法下,2025年前三季度,计算机行业归母净利润同比+47.77%,同比增长33亿元;扣非后归母净利润同比+535.39%,同比增加25亿元。

毛利方面:2025年前三季度,计算机行业营业总收入同比+10.50%至8329亿元,但营业成本增速更高,同比+13.74%,导致毛利同比减少。

费用方面:销售费用、管理费用、财务费用同比增长,研发费用同比减少,费用端(销售费用、管理费用、研发费用、财务费用、税金及附加)合计同比增加约4亿元。

六项其它损益方面:公允价值变动收益同比增加13亿元,投资收益同比增加24亿;减值损失方面,计提的资产减值及信用减值损失同比减少9亿元。六项其它损益(其他收益、投资净收益、公允价值变动净收益、资产减值损失、信用减值损失、资产处置收益)合计同比增加45亿元。

回款情况改善,应收账款同比微降,应收账款占营收比重大幅降低;经营性现金流净额同比增加。整体法下,2025年前三季度,计算机行业应收账款为3144.10亿元,同比-0.15%;应收账款占营收的比例为37.75%(同比-4.02pct),回款情况有所好转。2025年前三季度,计算机行业经营活动产生的现金流量净额为-341.36亿元,同比收窄22.72%。以中位数来看,2025年三季度末计算机行业应收账款中位数为4.16亿元,同比-2.29%,应收账款占营收的比例中位数为65.70%(同比-1.25%pct);经营活动产生的现金流量净额中位数为-0.29亿元,同比收窄59.35%。

我们以300亿和100亿为分界线将计算机公司分为大、中、小市值公司。依旧采用整体法来看不同市值大小的公司业绩表现:

300亿市值以上的为大市值公司,截至2025年10月31日,计算机行业大市值公司共32家;

100-300亿市值的为中等市值公司,截至2025年10月31日,计算机行业中等市值公司共83家;

100亿市值以下的为小市值公司,截至2025年10月31日,计算机行业小市值公司共199家。

大市值公司营收利润双增;中市值公司营收微增,利润修复转正;小市值公司营收基本持平,亏损同比收窄。整体法下,2025年前三季度,大市值公司的营收增速为18.45%,扣非后归母净利润同比+20.69%至78.94亿元;中市值公司营收微增4.64%,扣非后归母净利润转正;小市值公司营收基本持平,同比-1.62%,利润端继续承压,扣非后归母净利润为-51.18亿元,亏损同比收窄6.49%。

智驾板块整体业绩表现较为亮眼,AI应用板块营收稳健增长且亏损有所收窄,AI算力板块营收继续快速。我们选取各个子领域的典型公司作为代表,采用整体法进行计算:

营收方面:2025年前三季度,AI算力板块增速最快,其中浪潮信息、紫光股份营收高增;智能驾驶板块,德赛西威、中科创达、经纬恒润、光庭信息营收均快速增长。网络安全板块,亚信安全2024年11月起将亚信科技纳入合并报表范围,营收大幅上涨。

扣非后归母净利润方面:2025年前三季度,智能驾驶板块,中科创达同比增速超55%,经纬恒润亏损同比减少74%。AI应用板块,金山办公利润快速增长。网络安全板块,深信服及奇安信等公司亏损大幅收窄。AI算力板块,中科曙光扣非归母净利润高增。

风险提示:

下游需求不及预期:市场对计算机产品或服务的需求未能达到预期水平,导致行业业绩增长不及预期。

技术发展不及预期:预期中的技术突破或创新未能如期实现,导致行业发展速度减缓。

国际环境变化:国际政治、经济、技术环境等因素的变动,可能给行业发展带来不确定性。

西部证券—投资评级说明

分析师声明

免责声明

研究报告来源

证券研究报告:《计算机行业观点 -- 计算机行业2025年三季报总结》

对外发布时间:2025年11月2日

对外发布机构:西部证券研究发展中心

参与人员信息:

分析师:郑宏达

执业编号:S0800524020001

邮箱:zhenghongda@research.xbmail.com.cn

分析师:卢可欣

执业编号:S0800525080006

邮箱:lukexin@research.xbmail.com.cn

本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。

本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

>>>查看更多:股市要闻