(来源:谭谈Health)

【华安证券医药团队】2025年10月30日发布公司点评艾力斯(688578.SH):《肺癌产品组合推广深化,扣非环比维持增长》,欢迎与我们交流。

作者:谭国超

SAC:S0010521120002

作者:任婉莹

SAC:S0010525060003

核心观点

I 事件 1:

2025年10月28日,公司发布2025年三季度业绩,实现营业收入37.33亿元,同比+47.35%;归母净利润16.16亿元,同比+52.01%;扣非归母净利润14.52亿元,同比+43.62%。单季度来看,公司2025Q3收入为13.59亿元,同比+42.03%;归母净利润为5.65亿元,同比+38.77%;扣非归母净利润为5.46亿元,同比+50.20%。

I 事件 2:

2025年9月11日,《EGFR PACC突变晚期NSCLC诊疗专家共识》(以下简称共识)发布会在第28届中国临床肿瘤学会(CSCO)学术年会上正式召开,伏美替尼获最新专家共识推荐。

I 点评:

l 费用投入维持稳健,持续正向现金流入

前三季度,公司整体毛利率为96.79%,同比+1.03个百分点;期间费用率50.10%,同比+0.33个百分点;其中销售费用率39.50%,同比+0.50个百分点;研发费用率8.38%,同比+0.18个百分点;管理费用率3.13%,同比-1.18个百分点;财务费用率-0.91%,同比+0.84个百分点;经营性现金流净额为17.30亿元,同比+39.94%。

l 伏美替尼获EGFR PACC专家共识推荐,临床价值再提升

伏美替尼的销售收入稳步增长,有效提升了患者用药的可及性,持续扩大了肺癌患者的受益群体数量。公司持续深化伏美替尼对罕见难治突变型的覆盖,随着对表皮生长因子受体(EGFR)突变空间构象-功能关系的深入解析,对EGFR P环与αC螺旋压缩(PACC)突变的NSCLC认识不断加深和重视。该亚型通过改变激酶活性口袋的立体构象,显著降低传统EGFR酪氨酸激酶抑制剂(TKI)的结合稳定性,导致疗效受限且耐药机制复杂。PACC突变占EGFR突变谱的12.5%,在中国患者中的绝对数量庞大,且现有循证证据多源于小样本回顾性研究,缺乏系统性诊疗规范。《EGFR PACC突变晚期NSCLC诊疗专家共识》规提升规范化诊疗,提高临床医生的认识及重视,伏美替尼获得专家共识推荐,其临床价值进一步提升。

l 肺癌产品组合商业推广,普吉华有望进入国家医保目录

公司组建的罕见靶点专业团队充分利用戈来雷塞的临床治疗优势,不断完善产品的学术推广及产品营销策略,惠及更多肺癌患者。营销团队充分挖掘商业化产品RET抑制剂普吉华®与伏美替尼的协同效应,积极推进普拉替尼胶囊的市场推广。RET抑制剂普吉华®由境外转移至境内生产的药品上市申请已获NMPA批准。预计于2026年起,该产品在中国大陆市场的供应将由进口产品逐渐过渡为国内地产化产品,实现原料药到制剂的完全本地化生产,同时普吉华即将参与今年医保谈判,药品可及性将进一步提高。

I 投资建议:维持“买入”评级

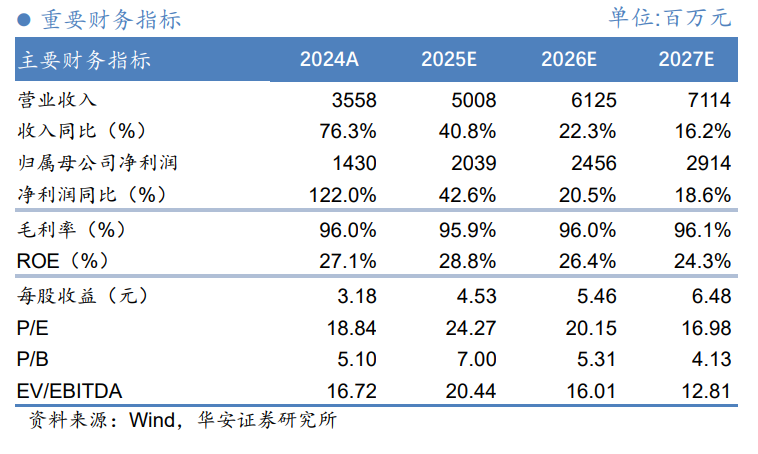

我们预计,公司2025~2027年收入分别50.1/61.2/71.1亿元,分别同比增长40.8%/22.3%/16.2%,归母净利润分别为20.4/24.6/29.1亿元,分别同比增长42.6%/20.5%/18.6%,对应估值为24X/20X/17X。看好公司肺癌大适应症的领域优势。维持“买入”评级。

I 风险提示

新药研发的风险:创新药研发周期长、投入大,药物研发具有较高的不确定性,有失败的风险;

准入不及预期风险:公司产品参加医保谈判等环节可能面临进度不及预期的风险;

销售浮动风险:市场竞品及未来上市新药可能对产品销售造成一定影响,导致销售不及预期;

行业政策风险:随着医保控费逐渐深化,国家带量采购政策的全面实施,一系列政策趋势或将影响药品招标价格。

重要提示

重要提示:本文内容节选自华安证券研究所已发布公司点评艾力斯(688578.SH):《肺癌产品组合推广深化,扣非环比维持增长》(发布时间:2025年10月30日),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。报告发布机构:华安证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)。

分析师:谭国超(SAC:S0010521120002) 邮箱: tangc@hazq.com

分析师:任婉莹(SAC:S0010525060003) 邮箱: renwanying@hazq.com

华安证券医药团队

谭国超:研究所副所长、医药首席分析师;中山大学本科、香港中文大学硕士;曾任职于强生(上海)医疗器械有限公司、和君集团、诚通证券和华西证券研究所,主导投资多个早期医疗项目以及上市公司PIPE项目,有丰富的医疗产业、一级市场投资和二级市场研究经验。受邀产业投资机构、产业峰会、上市公司、主流财经媒体等交流演讲。曾获得Wind金牌分析师、2023中经医药大健康产业深具影响力分析师等。(SAC:S0010521120002)

李婵:分析师,主要负责医疗器械和IVD行业研究。对外经贸大学金融硕士,具备五年二级市场工作经验。(SAC:S0010523120002)

钱琨:分析师,主要负责医疗器械行业研究。上海交通大学医学本硕,曾任职于美敦力(上海)管理有限公司、某国产结构性心脏病公司。(SAC:S0010524110002)

任婉莹:分析师,负责创新药及制剂。武汉大学药理学本科,香港大学药理硕士,6年心血管药理科研经历,曾任医药行业一级投资经理及产业BD战略经理。(SAC:S0010525060003)

杨馥瑗:分析师,主要负责CXO行业研究。复旦大学保险硕士,医药+经济复合背景,曾任职于国金证券。(SAC:S0010524080001)

熊骥溟:研究助理,主要负责中药和医药商业板块。伦敦大学学院药剂学硕士,1年医药行业研究经验。(SAC:S0010123070085)

李雨涵:研究助理,主要负责生物制品、医疗服务研究。湖南大学本硕,生物技术+金融硕士复合背景。(SAC:S0010123070090)

历史相关报告

>>>查看更多:股市要闻