(来源:靠谱化工股)

事件:

2025年10月29日,东方铁塔发布2025年三季报公告:2025年前三季度,公司实现营业收入33.92亿元,同比增加9.05%;实现归属于上市公司股东的净利润8.28亿元,同比增加77.57%。销售毛利率40.53%,同比增加10.23个百分点;销售净利率24.40%,同比增加9.40个百分点。

2025年三季度,公司实现营收12.44亿元,同比+9.98%,环比+4.27%;实现归母净利润3.35亿元,同比+75.26%,环比16.43%。销售毛利率43.55%,同比增加13.17个百分点,环比增加7.03个百分点;销售净利率26.90%,同比增加10.00个百分点,环比增加2.84个百分点。

投资要点:

氯化钾景气周期充分受益,前三季度业绩同比高增

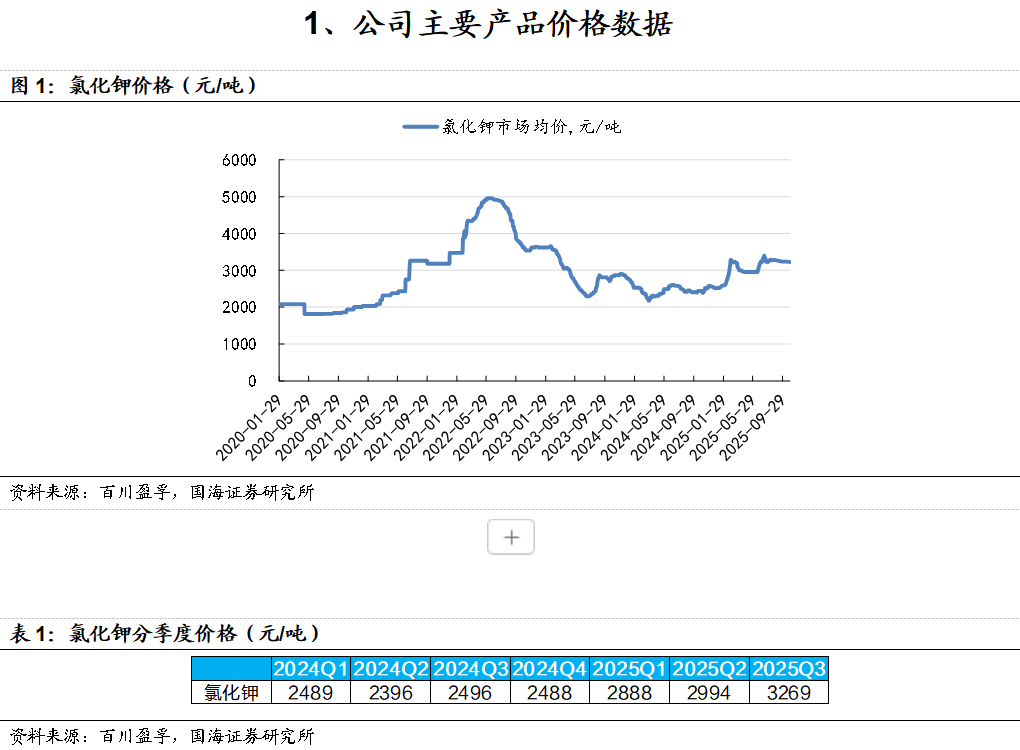

2025年前三季度,钾肥景气度提升,据百川盈孚,2025Q3,氯化钾均价3050元/吨,同比+590元/吨。随钾肥价格上涨,前三季度,公司毛利率同比提升10.23个百分点至40.53%。2025年前三季度,公司实现营业收入33.92亿元,同比增加9.05%;实现归属于上市公司股东的净利润8.28亿元,同比增加77.57%。

单三季度,国内氯化钾供应持续处于低位,国产钾主流生产企业维持减量生产,进口钾供应同样偏紧,港存量一度低至150万吨,处于近几年绝对历史低位,氯化钾均价进一步抬升。据百川盈孚,2025Q3,氯化钾均价3269元/吨,同比+773元/吨,环比+275元/吨。据公司2025年9月23日发布的机构调研纪要,二季度钾肥装置检修完成,三季度产量预计有所增长。量价齐升背景下,2025年三季度,公司实现营收12.44亿元,同比+9.98%,环比+4.27%;实现归母净利润3.35亿元,同比+75.26%,环比16.43%。

期间费用方面,2025年前三季度,公司销售费用为0.41亿元,同比+29.50%;管理费用为1.05亿元,同比+2.53%;财务费用为0.20亿元,同比-16.74%;研发费用为0.45亿元,同比-26.65%。

积极布局钾、磷矿资源,看好长期成长性

公司氯化钾中期产能逐步向300万吨迈进:二期氯化钾项目共规划150万吨氯化钾产能,其中一期50万吨已达标;公司全资孙公司汇亚投资与XDL MAX共同在老挝境内设立合资公司,其中汇亚投资占比75%,初步规划产能为氯化钾100万吨/年。另外,公司拟以现金方式收购四川帝银持有的昆明帝银72%股权,其拥有云南昆明禄劝的磷矿的探矿权,据公司在e互动答复,一期可行性规划粗矿年产能200万吨,目前转采手续已完成县政府联勘联审,并报送审核资料到昆明市政府。

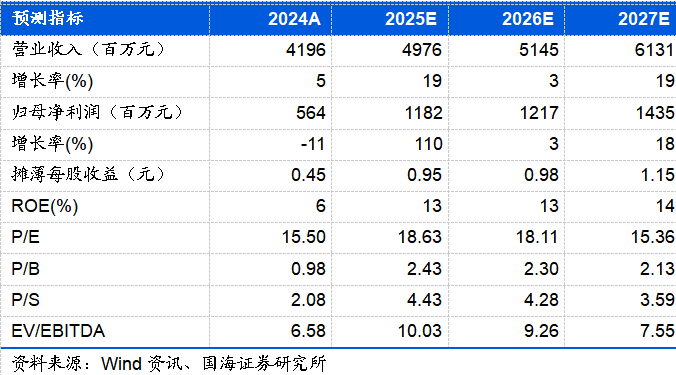

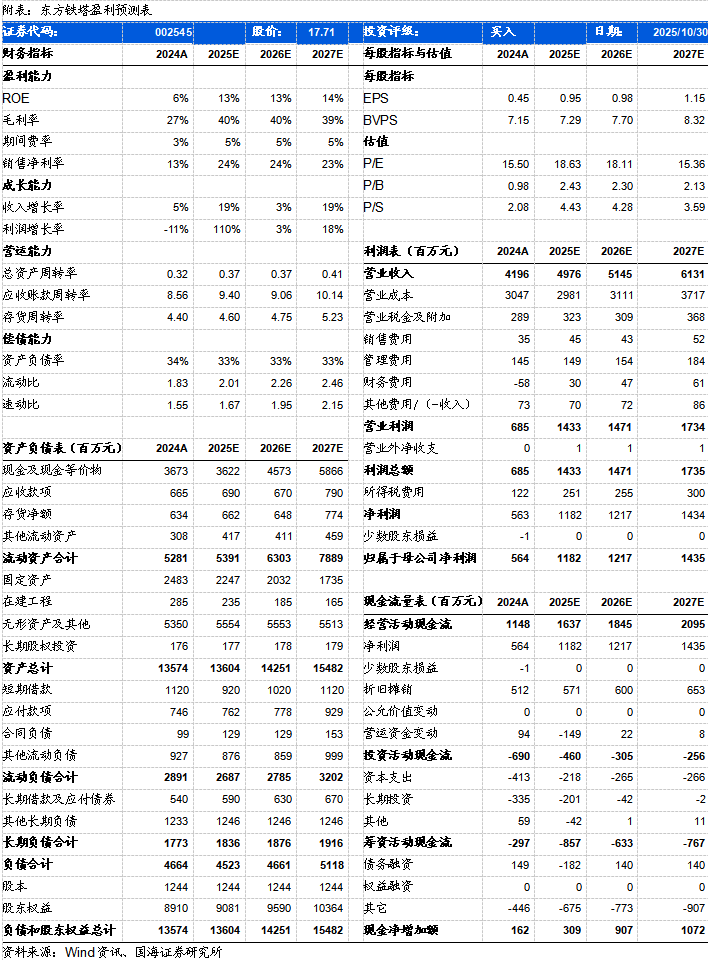

根据2025年前三季度表现,我们上调了公司的盈利预测,预计公司2025-2027年营业收入分别为49.76、51.45、61.31亿元,归母净利润分别为11.82、12.17、14.35亿元,对应PE分别19、18、15倍,考虑钾肥当前景气度较高且公司持续推进产能建设,维持“买入”评级。

风险提示:新产能建设进度不达预期;新产能贡献业绩不达预期;钾肥价格波动风险;下游需求不及预期;安全生产风险;行业竞争加剧风险;国际业务拓展风险。

证券研究报告:国海化工|东方铁塔2025年三季报点评:钾肥景气周期充分受益,三季度业绩同比高增

对外发布时间:2025年10月31日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

陈 云 SAC编号:S0350524070001

>>>查看更多:股市要闻