(来源:超阅非银)

经纪、自营投资同比高增,基金AUM改善

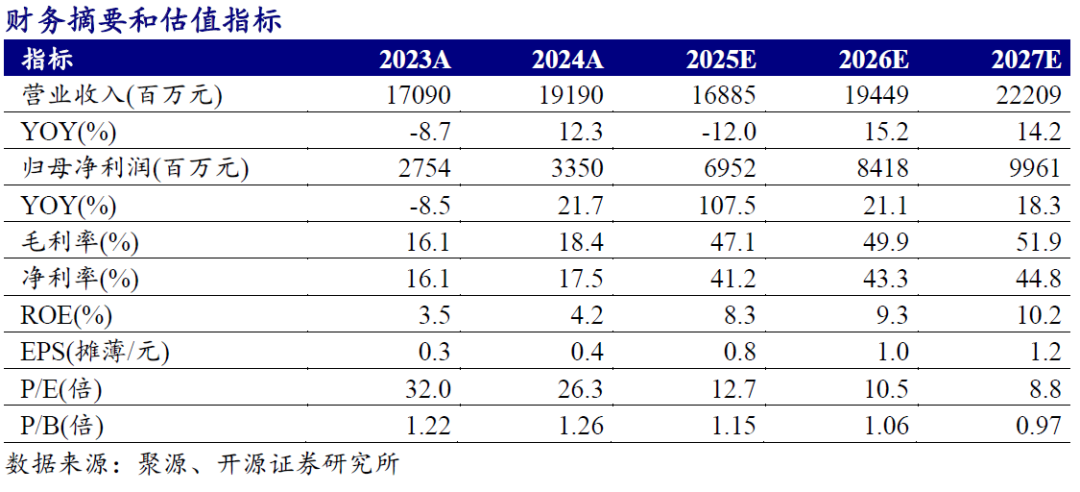

2025前三季度公司营业总收入/归母净利润为127.1/51.1亿元,同比+39%/+55%,单Q3营业收入/净利润为47.1/16.5亿元,同比+40%/+38%,低于我们预期。前三季度年化加权ROE 8.47%,同比+2.92pct,期末杠杆率(扣客户保证金)3.86倍,同比+0.45倍。前三季度经纪/投行/资管/利息净收入/投资(含公允价值变动损益)同比+49%/+41%/-4%/-15%/+53%,经纪、投行、投资驱动业绩增长。我们调整市场假设,下修2025年、上修2026、2027年盈利预测,预计2025-2027年归母净利润70/84/100亿元(74/81/96),同比+108%/+21%/+18%。当前股价对应2025-2027年PB 1.15/1.06/0.97倍。新管理层上任后公司积极发展,自营投资收益同比高增,财富管理与大资管业务线有望复苏,维持“买入”评级。

东证资管、汇添富AUM改善

(1)据Wind,2025Q3末东证资管期末非货/偏股AUM 1701/1047亿元,同比+13%/+5%,环比+14%/+18%,市占率0.77%/1.02%,环比+0.03/-0.03pct。(2)2025Q3末汇添富非货/偏股AUM 6214/3352亿元,同比+24%/+35%,市占率2.81%/3.27%,环比+0.14/+0.29pct。

经纪、自营同比高增,自营投资收益率微增

(1)2025Q1-3经纪业务净收入23.8亿,同比+49%,单Q3为10.1亿,同比+83%,环比+51%,主因2025Q3市场交易量活跃(2025Q1-3市场股基ADT 1.96万亿,同比+112%,较上半年的66%扩张;2025Q3为2.5万亿,环比+66%,同比+212%)。期末客户保证金1374亿,同比+24%,较年初+21%。(2)2025Q1-3投行业务净收入11.7亿,同比+41%。(3)2025Q1-3利息净收入7.8亿,同比-15%,单Q3为3.2亿,同比+42%,环比+31%。其中,前三季度利息收入/利息支出为41/33亿,同比+1%/+6%。期末融出资金356亿,同比+52%,较年初+27%。(4)2025Q1-3投资收益(含公允价值变动损益)67.3亿,同比+53%,单Q3为23.7亿,同比+24%,环比+10%。2025Q1-3年化自营投资收益率6.3%(2025H1为6.2%)。期末自营金融资产规模1393亿,同比+18%,环比-5%。

风险提示:市场波动风险;公司财富管理、大资管复苏不及预期。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

>>>查看更多:股市要闻