(来源:小康金融)

事项:

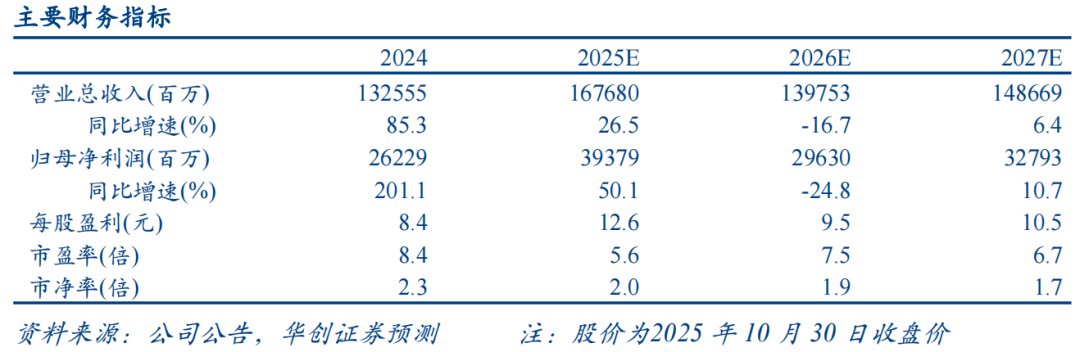

2025Q1-3公司实现归母净利润329亿元,同比+58.9%;NBV同比+50.8%;总投资收益率8.6%,同比+1.8pct;综合投资收益率6.7%,同比-1.4pct。

评论:

新单驱动NBV高增。2025Q1-3,公司实现原保费1727亿元,同比+18.6%。其中,长险首年同比+59.8%,NBV同比+50.8%,预计可比口径下NBV增速或更高。2025Q1-3,期缴同比+41%,在长险首年中占比64%,同比-9pct;其中十年期及以上保单同比-19%,或基于久期缺口考虑,适度控制负债端久期延展有利于缩短缺口。业务品质持续改善,2025Q1-3退保率1.2%,同比-0.1pct,13/25个月继续率亦持续提升。

个险持续推进分红险转型,趸交推动银保新单增速贡献突出。2025Q1-3,个险渠道长险首年同比+48.5%,主要受期交驱动(同比+49.2%)。公司持续推动营销队伍深化转型,新增人力、人均产能等指标均有改善,产品转型自Q2开始推动并全力聚焦分红险发展。2025Q1-3银保渠道实现长险首年同比+66.7%,增速明显高于其他渠道;主要受趸交拉动(同比+114.9%),或一定程度影响渠道价值率表现。

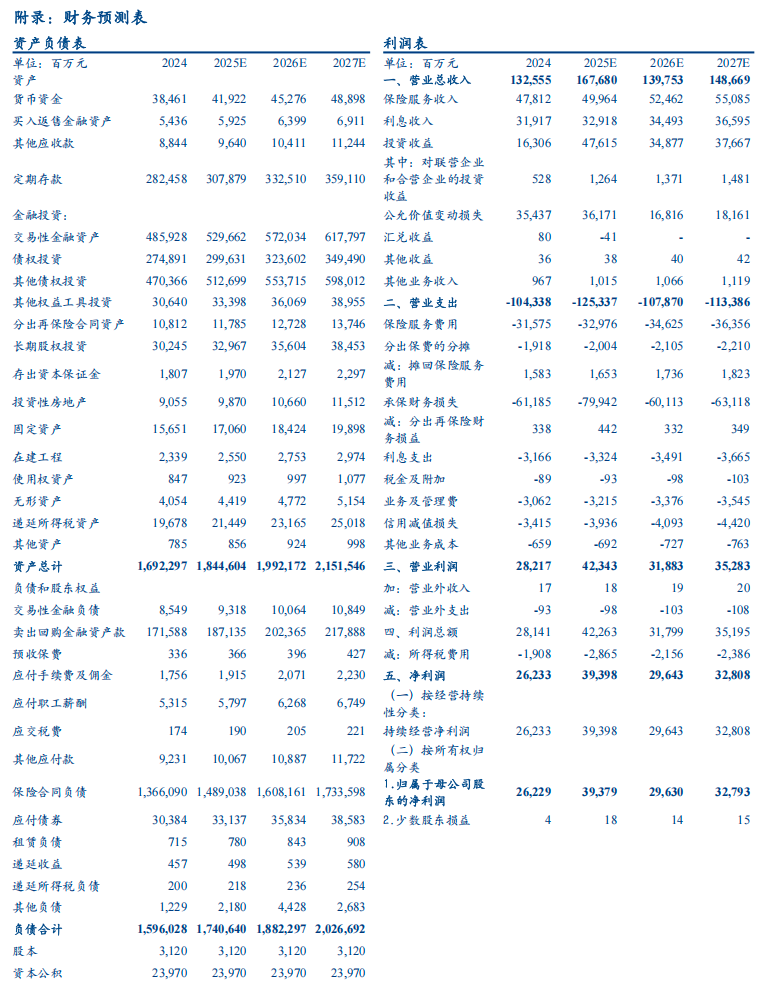

业绩弹性特征显著。截至2025Q3,公司投资资产为1.77万亿,较上年末+8.6%。2025Q1-3,受益于资本市场上涨,公司实现总投资收益率8.6%,同比+1.8pct;综合投资收益率6.7%(包含FVOCI债券),同比-1.4pct。投资驱动,公司业绩实现高基数下高增长,归母净利润同比+58.9%,单季度Q3同比+88.2%。截至2025Q3,公司归母净资产达到1005亿元,较上年末+4.4%。

投资建议:略。

风险提示:监管变动、改革不及预期、权益市场震荡、长期利率下行。

数据追踪

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。

>>>查看更多:股市要闻