尽管医药行业仍处于转型与挑战之中,但在政策、需求与技术的共同推动下,医药赛道正展现出崭新的活力。

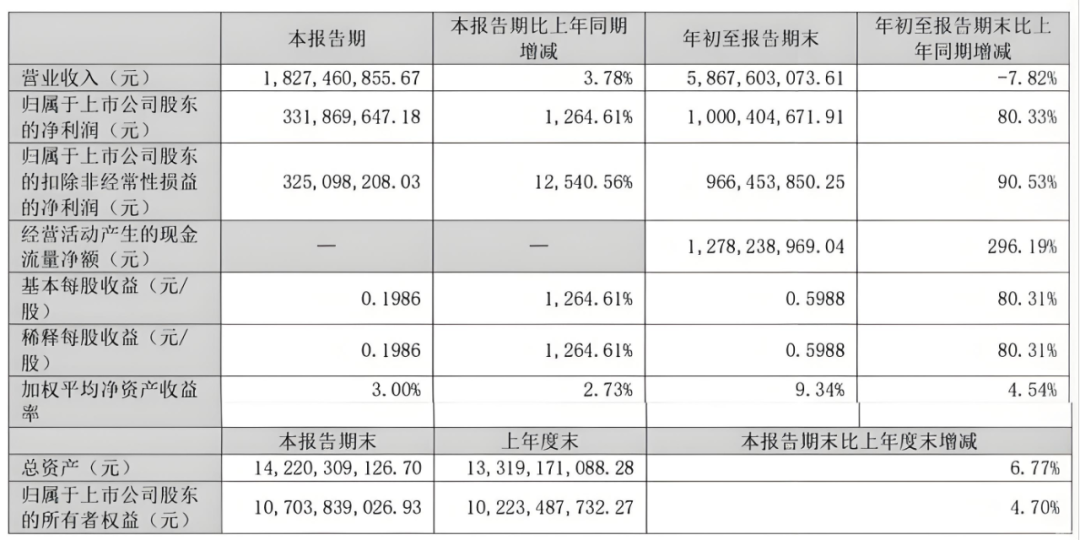

近日,以岭药业交出了一份彰显韧性的成绩单。财报显示,今年前三季度,以岭药业营业收入58.68亿元,净利润超10亿元,同比增长80.33%;扣非净利润9.66亿元,同比增长90.53%。

这份答卷,说明以岭药业不仅在复杂环境中夯实了基本盘,更通过“研发驱动+成本优化”双轮战略,打开了更广阔的成长与估值空间。

1

稳健增长受关注,

机构资金青睐

三季报中另一值得关注的亮点是,前三季度以岭药业经营活动产生的现金流量净额达到12.78亿元,同比大幅上升296.19%,现金生成能力显著优于利润水平,为其研发投入、业务拓展与股东回报提供了扎实的资金基础。

「子弹财经」注意到,以岭药业的财务质量与增长潜力正持续获得市场认可。

今年三季度末,长信基金、平安人寿分红险新进成为以岭药业的前十大股东,香港中央结算公司持股比例增至1.54%。机构投资者“真金白银”的选择,意义远超单纯的财务投资。充分表明,以岭药业在优化盈利结构、开拓海外增量市场等方面所取得的实质性进展,已获得市场的敏锐识别,并有望在估值层面迎来更积极的重估。

此外,在三季报发布后,包括中金证券、兴业证券、国泰证券、中泰证券、华泰证券在内的百余家机构“涌入”了以岭药业的电话调研会。这一高度集中的关注态势集中反映出市场对以岭未来业绩增长与战略布局的高度期待,以及对其投资价值的持续认可。

多家券商也在近期研报中给予了以岭药业积极评价。国投证券指出,公司2025年前三季度利润端实现恢复性高增长,创新管线进一步筑牢长期护城河;华泰证券特别提到了以岭药业的出海进展,如八子补肾胶囊在加拿大、新加坡、泰国等8国获批上市,大举进入海外市场,华泰证券预计八子补肾胶囊全年收入有望突破1亿元;同时预计以岭药业的静神类产品随着终端覆盖率的提升,2026年仍有望保持快速增长。

2

研发驱动+成本优化

=布局未来

以岭将研发视为长期盈利的“压舱石”。三季度末研发费用达5.44亿元,占营收9.27%,持续处于行业较高水平。

高投入也反映在丰硕的研发成果上:治疗过敏性鼻炎的芪防鼻通片已于2025年1月获批上市;柴黄利胆胶囊、芪桂络痹通片、小儿连花清感颗粒及经典名方半夏白术天麻颗粒等4项新药申请已在年内获受理。此外,还有5个品种处于临床阶段,覆盖尿路感染、胃肠型感冒、肌萎缩侧索硬化症等多个适应症。

在中药创新基础上,以岭药业还通过化生药板块构建第二增长曲线。

如全资子公司以岭万洲完成了30余个口服固体制剂的国际技术转移,产品稳定供应欧美;“仿制药双注册”成果显著,累计获15个美国FDA的ANDA批件,同时在53个国家递交注册申请,9个批件已落地;4个化药创新药进入临床,其中苯胺洛芬注射液已申报NDA(上市申请中),相较同类产品的情况,有望成为十亿级重磅品种。

对药企而言,研发投入与销售费用是两大关键支出。从费用端来看,以岭药业正逐步摆脱对“营销驱动”传统路径的依赖,其盈利结构呈现出显著的“研发驱动”特征。

前三季度,以岭药业销售费用降至13.53亿元,营收占比创下23.06%的历史新低;同期毛利率则逆势提升逾7个百分点,达到60.53%。这“一降一升”揭示了其增长逻辑的根本转变:研发投入已成为新的增长引擎,以岭药业步入了“减费——产品力、品牌力提升——毛利率与市场份额共涨”的良性发展循环。

随着集采新规落地与中医药政策红利释放,行业估值正从低位修复。以岭作为龙头,凭借“专利中药+化生药+健康产业”的协同布局,有望在政策回暖周期中获得更高市场认可。置身中国医药行业的“黄金年代”,以岭药业通过不断强化领先地位,或将在时代的浪潮中,收获企业成长的“阿尔法”,更牢牢把握住“时代的贝塔”。

>>>查看更多:股市要闻