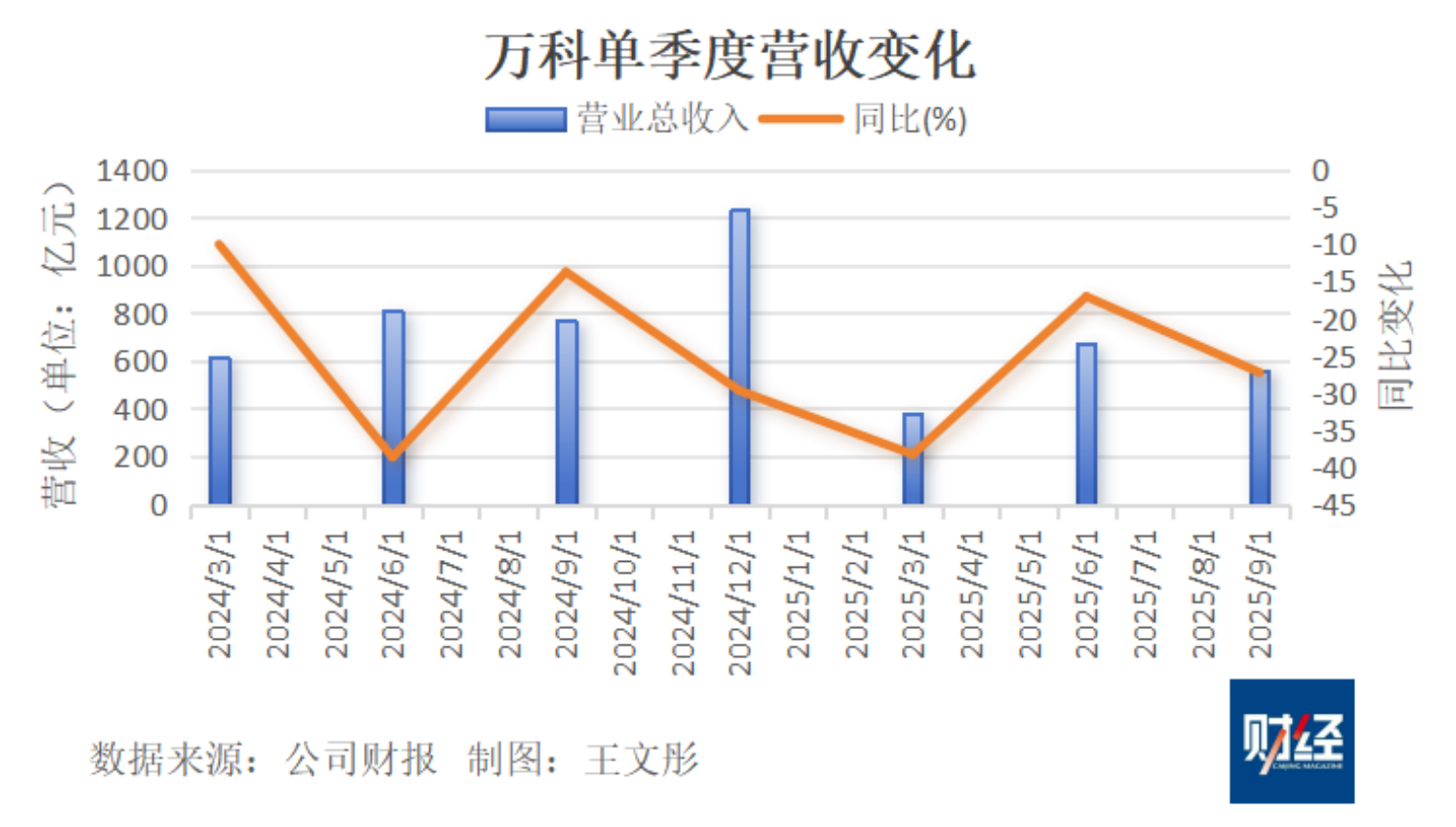

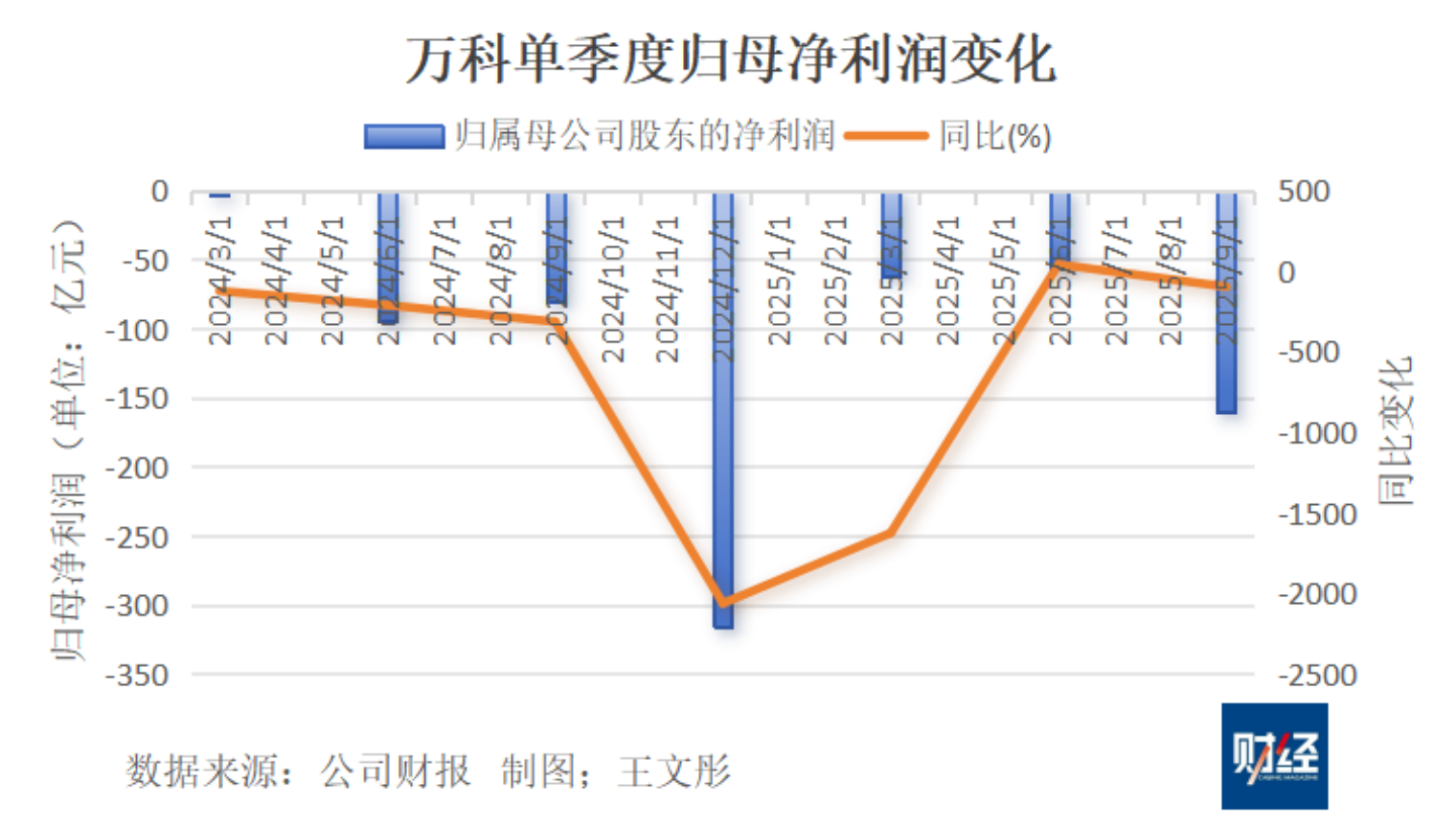

10月30日晚,万科(000002.SZ/02202.HK)发布2025年三季报。前三季度,万科营业收入1613.9亿元,同比下降26.6%,但仍居行业亚军,显示了深厚底蕴;归母净利润-280.2亿元,同比下降83%,其中三季度亏损额超过上半年亏损额。

万科管理层解释说,亏损持续扩大的原因依旧是开发业务结算规模下滑、资产计提减值、部分资产交易和股权处置的交易价格低于账面值等。其中,包括存货跌价准备在内的各类减值准备合计约94亿元,使得归母净利润减少了约83亿元。

前三季度,万科房地产开发业务的税前毛利率为7.8%,税后毛利率为2.0%,分别同比下降0.5个和0.7个百分点。经营服务业务(物业、公寓、物流、商业等非开发业务)收入435.7 亿元,占公司总营收的27%,同比提升7.08个百分点。

在大股东深铁集团和其他金融机构的支持下,万科所有债务均按期偿还。截至三季报发布日,深铁已经累计向万科提供291.3亿元借款。三季报发布当日,深铁向万科提供一笔不超过22亿元的新借款,利率为2.34%,低于市场惯例水平。

万科的债务压力仍然巨大。截至2025年6月底,万科的有息负债合计 3642.6 亿元,其中一年内到期的有息负债为1553.7亿元,银行贷款占比超过70%。

房地产行业的形势也仍然不容乐观。前三季度全国房地产开发投资同比下降13.9%,新建商品房销售面积下降5.5%、销售金额下降7.9%,行业仍在探底的过程中。

内外因素均表明,万科在化债、稳定销售基本盘、寻找增量业务方面还有很长的路要走。克而瑞研究中心高级研究员易天宇指出,万科保卫战取得成功需要满足三个条件:深圳市国资委和深铁集团进一步提供流动性支持;万科瘦身成功,实现去杠杆;经济回暖,房地产市场实现止跌回稳。

在三季报中,万科管理层表示,在各方及大股东强有力的支持下,公司会全力保障队伍稳定、财务稳定和生产经营稳定。

万科管理层表示,后续债务偿还将从两方面下手推进:一是加速销售回款,发挥经营服务业务的造血功能;二是积极争取金融机构的合作与支持,稳定银行存量融资规模。

换帅、调整组织架构

亏损加剧的同时,万科正处于管理层变动和深度组织架构调整中。最近九个月,万科董事长一职已两度更换。

2025年1月27日,万科发布公告称,辛杰接替郁亮出任公司董事长,祝九胜、朱旭分别辞去公司总裁、董事会秘书的职务,万科的“职业经理人”时代就此终结。10月13日,上任不满九个月的辛杰又因个人原因辞去公司董事、董事长职务,深铁背景的公司原董事黄力平被委任为第二十届董事会董事长。

据澎湃新闻等多家媒体报道,在辞任董事长前,辛杰已有一个多月未公开露面。彼时万科对《财经》表示,黄力平熟悉公司情况,管理者的调整不会影响企业改革化险的进程。

换帅的同时,万科也迎来了一批拥有国资背景高管入驻,涉及战略投资、财务、法务等职能部门。

万科官网信息显示,在14人管理团队中有6人具有深铁背景。在财务这个核心部门,除了“老将”韩慧华继续担任万科执行副总裁、财务负责人,拥有深铁背景的卜令秋也被任命为集团财务总监。

伴随管理层的变动,万科组织架构也在精简与调整。

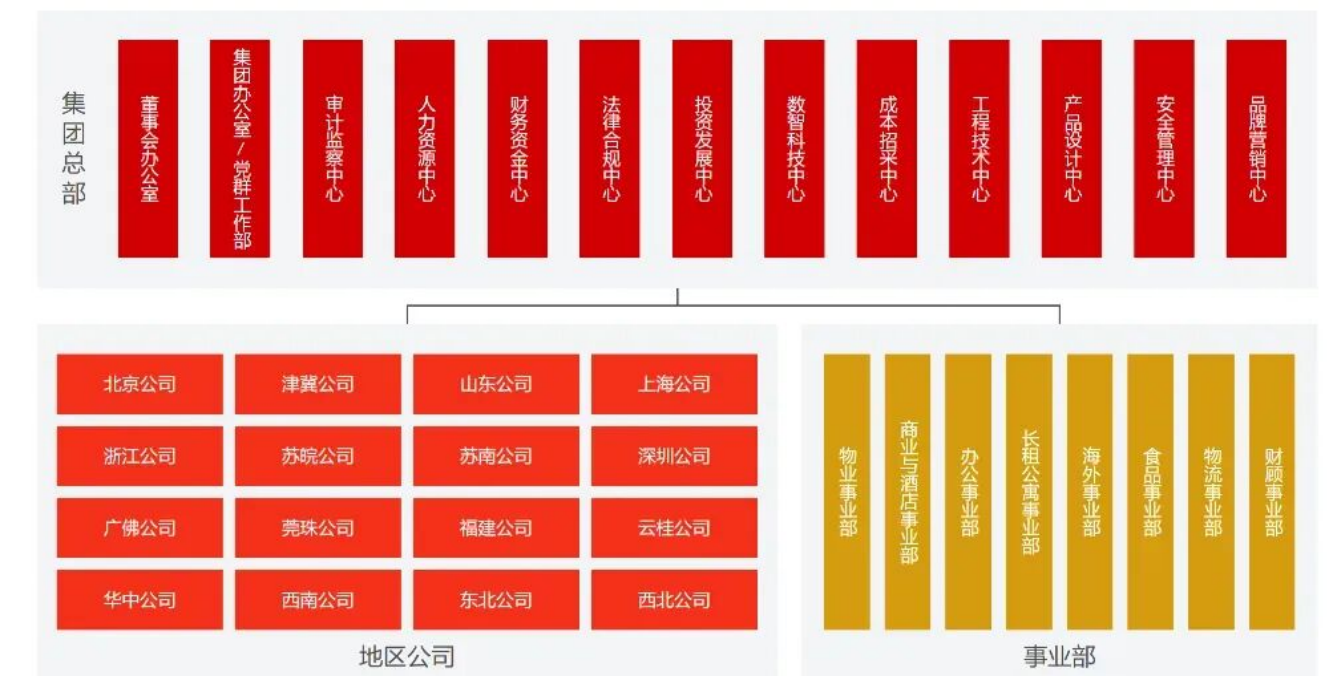

9月17日,万科公布新一轮组织架构调整方案,关键词是“精简”,由总部直接管理16个城市公司。针对地产开发业务,万科撤销了所有区域公司,将组织架构精简为“总部-城市公司”二级管控模式,由总部直接管理16 个城市公司,形成“集团总部、地区公司、事业部”的新格局。

在核心管理团队大换血的同时,原万科区域公司总负责人开始负责总部具体职能部门,如原华东区域管理部首席合伙人、总经理吴镝升任万科首席营销官;原西南区域管理部首席合伙人、总经理李嵬,升任集团投资发展中心总经理。

另据财新报道,万科总部所有中心均配置了总经理岗位,超过半数的总经理为原万科区域公司、城市公司或开发经营本部首席合伙人等;各地区公司的总经理也基本以原万科相关负责人为主。

万科历史上多次进行组织架构调整,并为行业输送了“职业经理人”“事业合伙人机制”等模式。

在房地产高峰期,万科曾尝试撤销总部原有的职能部门,改为设置事业发展中心、管理中心、支持中心,并构建事业合伙人机制。这种向下放权的方式曾帮助万科实现业绩快速增长。

2021年之后房地产步入下行期,由万科开创的高杠杆、高周转、高溢价的“三高”模式失效,万科出现销售规模和盈利双萎缩情况。

在2022年3月的年度业绩会上,时任万科董事会主席郁亮表示,在竞争日益激烈、大型复杂项目增加的情况下,充分授权、分布式的管理方式受到挑战。万科旗下各城市公司能力参差不齐,操盘离散度较大,一些达不到平均水平的项目拉低了整体业绩回报。

一名头部券商的地产分析师对《财经》分析,万科此次组织架构调整的目的是集中资源、降低成本,防止区域“诸侯模式”的盲目扩张。但也应警惕丧失灵活性。

克而瑞集团董事长丁祖昱表示,房企组织架构调整的同时,新问题会随之出现。比如管理层的调整与变动往往会带来团队人员连带变动和人才流失问题,另外总部与区域公司的协调和衔接也容易脱轨。这些都需要万科在调整后寻找新的平衡。

调整后的万科组织架构(图源/公司官网)

调整后的万科组织架构(图源/公司官网)万科的化债进展

2025年全年,万科到期或行权的境内外公开债规模超过360亿元。

在大股东深铁和融资机构的帮助下,万科已按时完成288.9亿元公开债务的偿还,但万科的流动性危机仍未解除。

投资分析软件DM查债通显示,在2025年第四季度,万科仍有本息总额为75.37亿元境内债待偿还。在所有存量境内债券中,一年内到期的债券13只,规模为197.19亿元。万科还有两只境外债券,总额13亿美元,分别于2027年底和2029年底到期。

在10月30日三季报发布当晚,万科公告称,公司已赎回境内债券“22万科07”,本息共计25.86亿元。

万科的债务压力不只是公开发行的债券。万科半年报披露,截至2025年6月底,公司有息负债合计 3642.6 亿元,其中一年内到期的有息负债为1553.7亿元,银行贷款占总有息负债超过70%。

DM查债通显示,截至2025年3月底,万科已使用2359.19亿元银行授信,约为授信总额度的一半。

万科主要依靠展期和置换等方式来应对贷款到期压力。

三季报显示,前三季度万科从各个金融机构处获得新增融资和再融资 265 亿元,但同期有息负债相比年初仅新增16.5亿元,这意味着万科从金融机构处仅获得了约17亿元的增量融资,其余近250亿元融资主要用于置换存量融资。

万科的资金还在持续流失。前三季度,万科持有的货币资金为 656.8 亿元,较2024年年末净流出224.86亿元。现金及现金等价物为603.88亿元,同比减少28.05%。这意味着,大股东输血仍是万科的主要助力。

截至2025年10月30日,深铁已经累计向万科提供291.3亿元借款。10月30日,深铁向万科提供不超过22亿元借款用于偿还公司在公开市场发行的债券本金与利息,借款期限不超过三年,借款利率为2.34%,低于市场惯例水平。

从第四次股东借款开始,深圳地铁设置了展期选项。经双方协商一致,万科可选择提前还款;若万科存在资金困难,经深圳地铁同意后,债务可以展期。但在借款的同时,万科需要向深铁提供担保措施或按照50%至70%的抵质押率提供增信资产。

《财经》梳理此前的公告发现,抵质押物主要包括万科在万物云空间科技服务股份有限公司(2602.HK,下称“万物云”)持有的部分股权、杭州万科智谷项目全部股权、万科位于嘉兴的项目公司全部股权、万科自持的两个办公资产和三个长租公寓项目,这些都是万科的优质资产。

万物云是从万科分拆后独立上市的物业板块。根据万物云在10月27日发布的公告,万科直接及间接持有约6.61亿股万物云股份,持股比例约为57.12%。截至发稿,万科已将55.80%的万物云股权质押给了深圳地铁,该部分股权市值合共133.31亿元。

守住基本盘、拓展增量业务

保交付、守住销售基本盘是万科的当务之急,首先是遏止销售下滑的趋势。

根据克而瑞榜单,2025年前三季度万科的操盘金额为936亿元,同比下降44.43%,大幅超过百强房企销售操盘金额同比下降 11.8%的行业均值。

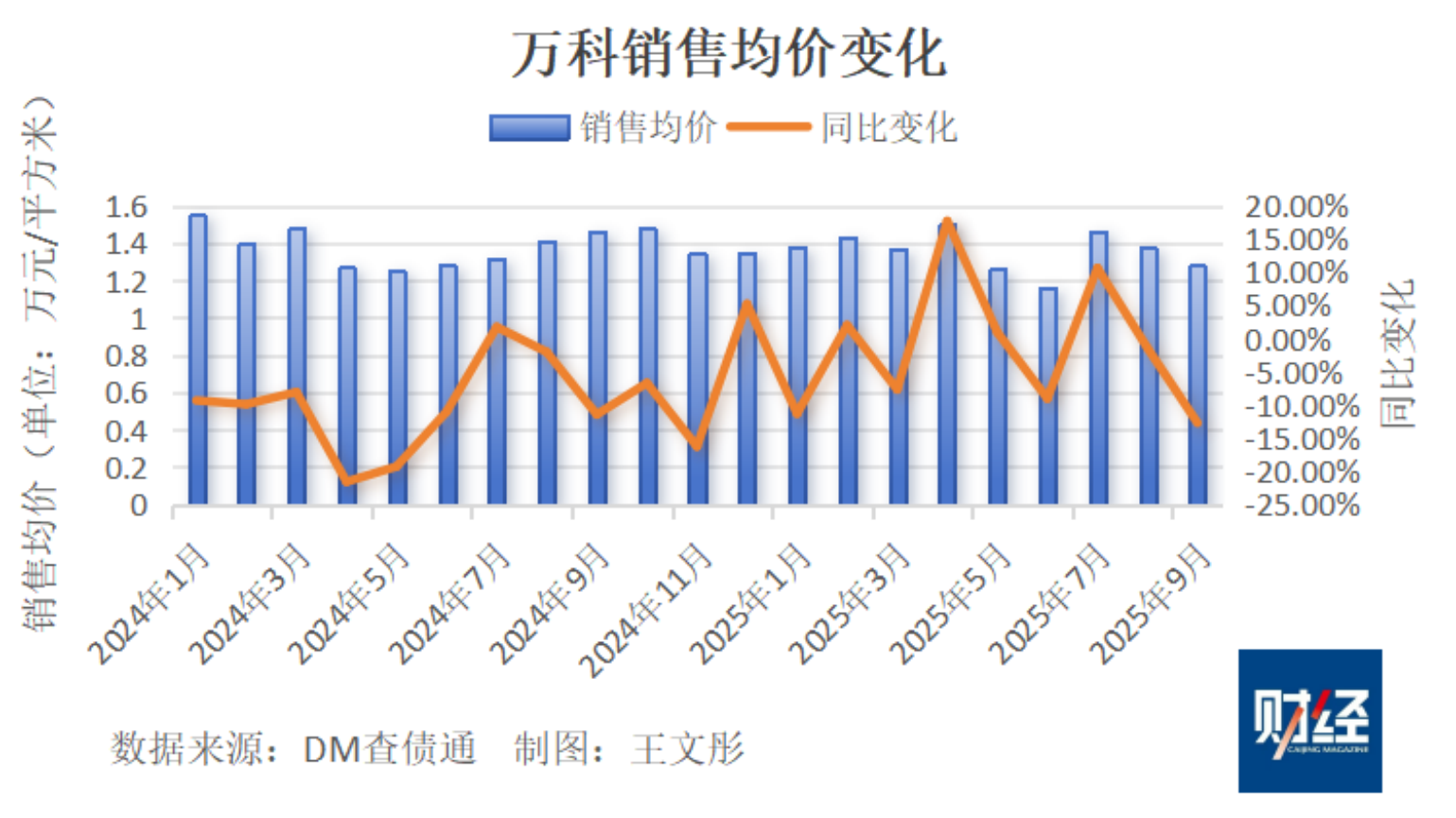

财报显示,前三季度万科交付了7.4万套房,实现合同销售面积775.1万平方米,合同销售金额1004.6 亿元,分别同比下降 41.8%和44.6%。DM查债通显示,2025年9月公司的销售均价为1.28万元/平方米,同比下降12.76%。

不过,十一假期万科销售表现良好,在无新盘加推的情况下,实现认购金额47.7亿元,目标完成率137%,旗下16家地区公司均完成认购目标。10月,上海高福云境项目首开,其中25套总价在1.3亿元-1.7亿元的房源全部售罄。

拿地方面,由于市场下行、流动性承压,万科的拿地趋于谨慎。前三季度,公司累计获取项目13个,权益地价约28.1亿元,计算容积率的权益建筑面积57.1 万平方米,与去年同期相比略有增长。按9月销售均价计算,这些项目能够带来73.1亿元的收入。

三季报未披露具体的拿地情况。以半年报计,公司的投资聚焦二线城市,占比超65%。

存货方面,万科正在积极推动库存去化。前三季度,万科11个首开项目平均销售去化率近七成,在建项目权益建筑面积约1961.0万平方米,同比减少34.05%;规划中项目权益建筑面积约1892.4万平方米,同比减少1.44%。截至2025年9月末,万科存货账面价值为4230.76亿元,同比减少26.97%。

地产开发业务之外,万科也在寻求经营服务业务的增长。

在2024年股东大会上,万科管理层介绍,万科经营服务业务在部分赛道如物业、公寓、物流、商业等已建立行业领先优势。

2025年前三季度,公司经营服务业务全口径收入 435.7 亿元,同比增长 1.1%。相比一年前,经营服务业务占万科总营收的比重从19.92%上升到27%,提升7.08个百分点。

其中,租赁住宅业务(含非并表项目)实现营业收入27.4亿元,同比增长4.4%。截至2025年9月底,泊寓共运营管理28.0万间长租公寓,其中20.4万间已开业,出租率94.3%,13.3万间被纳入保障性租赁住房。

物业服务也在持续拓展优质项目。住宅领域,今年前三季度万科新增年化饱和收入16.8亿元,商业写字楼领域万科在上海、西安、珠海拿下多个标杆项目,新增7.9亿元年化收入。

商业与物流业务同样稳步增长。前三季度,万科商业开发与运营业务营收62.1亿元,整体出租率92.1%,客流、销售额同店同比分别增长5.0%、3.8%;物流领域,物流仓储业务(含非并表项目)实现营业收入 31.8 亿元,同比增加 7.4%。 其中冷链营业收入 16.8 亿元,同比增长 24.4%。

万科也在持续探索科技赋能。公司与深铁合作的全球首例“机器人自主搭乘地铁为商家配送货”的试点,目前已完成二阶段试跑测试与硬件升级改良工作,将于四季度逐批量产交付上线。

>>>查看更多:股市要闻