(来源:以李相建)

报告摘要

01

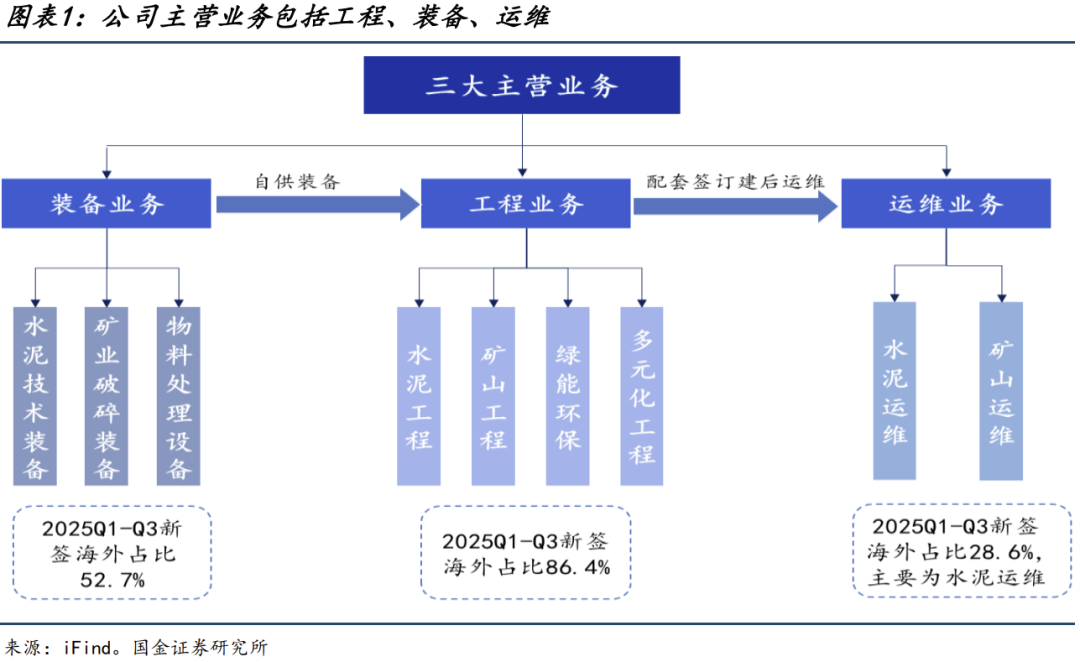

业务结构主动升级,超越水泥 EPC

公司为全球领先的水泥工程综合服务商,主营水泥EPC、装备制造、运维,25H1收入占比分别为58.0%、10.7%、28.8%,25Q1-Q3工程/高端装备制造/生产运营服务新签订单分别为335.9/38.1/34.4亿元,同比分别+38%/79%/-2%。装备业务“双外”延伸逻辑持续兑现,截至25H1,公司装备业务行业外/境外收入占比达37%/51%。公司收购合肥院后完善产品矩阵,2024年公司辊压机全球市占率第一,熟料输送机/篦冷机国内市占率达85%/70%。我们测算2024年水泥装备市占率约20%,较EPC业务的市占率水平仍有较大提升空间。

02

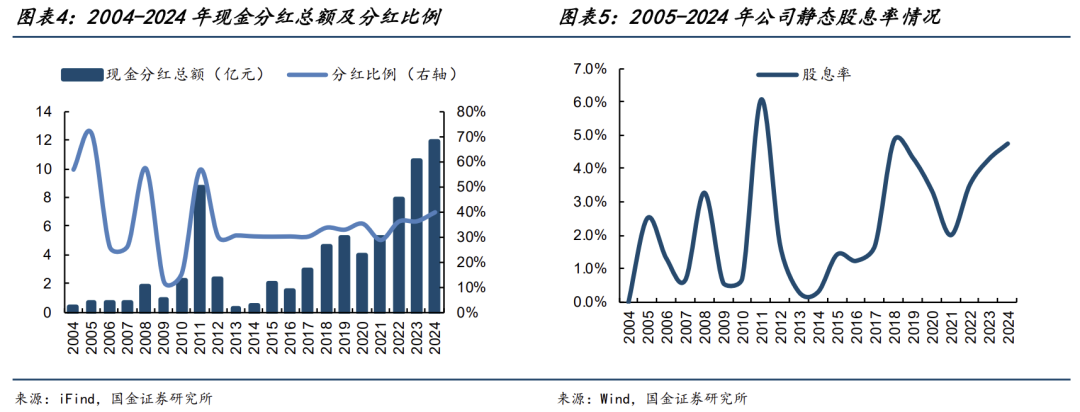

连续十八年分红回馈股东,高股息性价比凸显

公司自上市以来连续十八年分红,2024年分红比例/静态股息率分别为40%/4.8%。根据2024年7月公告,2024-2026年分红比例不低于当年实现可供分配利润的44%/48%/53%。根据我们的盈利预测,公司现价对应26年的股息率有望超6%。

03

非洲、中东基建景气向上,境外订单占比近 70%

从2024年新签海外订单结构看,中东占比37.2%、非洲27.4%、欧洲16.3%。我们测算中东+非洲重点地区的年均新建需求约24亿美元。复盘出海历程,公司经历过“出海风浪”,持续深耕属地化布局、积累丰富经验,2022-2025H1公司海外业务重回增长趋势。25Q1-Q3公司新签合同金额598.82亿元,同比+13%,其中境外订单占比达69%。

风险提示

跨国收购风险;跨国业务协同不及预期;产品结构升级不及预期;宏观经济波动。

团队介绍

李阳,国金建材建筑新材料首席,产业经验 1 年,券商行研 7 年。擅长周期类投资机会。2024 年“证券时报·新财富最佳分析师”第四名,同时在水晶球、wind、金牛奖、21世纪金牌、上证报等多项评选中,均获得了2-4名的成绩。2021-2023 年“证券时报·新财富最佳分析师”入围,多次获评新浪“金麒麟”“水晶球”“金牛奖”“choice/wind” 等分析师评选前 5。

目录

报告正文

01

中材国际:低估高股息水泥 EPC 龙头,境外订单占比近 70%

1.1

公司概况

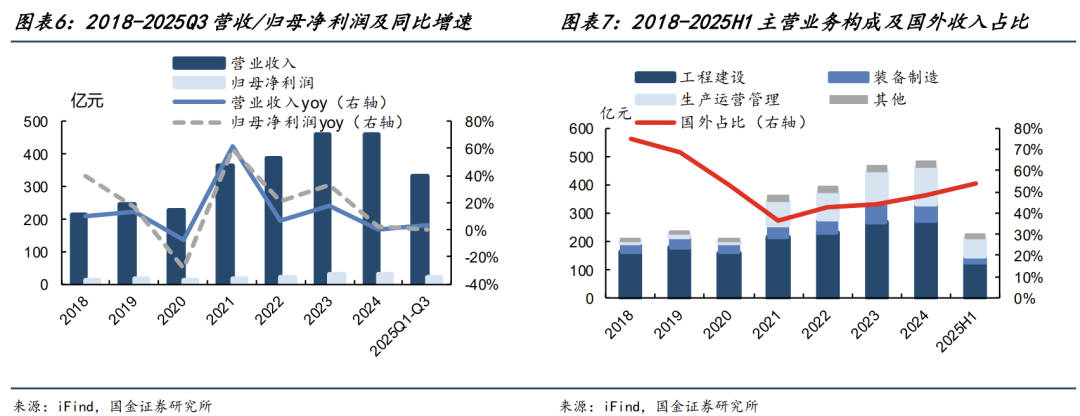

中国中材国际工程股份有限公司,简称“中材国际”,2001年成立,2005年于上交所上市,隶属中国建材集团旗下工程服务板块,是全球最大的水泥技术装备工程系统集成服务商,提供水泥EPC、装备、运维等一站式系统集服务。2024年公司实现收入/归母净利润分别为461.27、29.83亿元,分别同比+0.7%/+2.3%;2025年前三季度实现收入/归母净利润分别为329.98/20.74亿元,分别同比+3.99%/+0.68%。

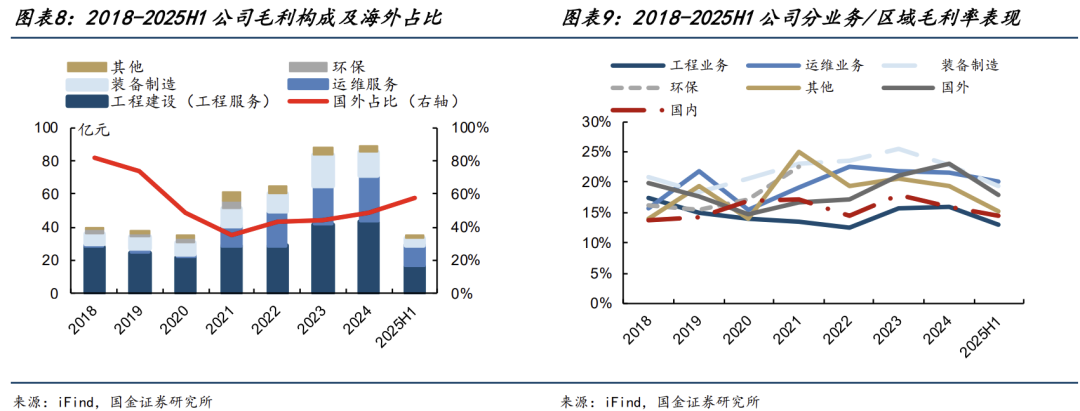

公司“十四五”发展战略主旨“一核双驱”。一个核心指工程技术服务业务,双轮驱动指数字智能、高端装备两大专业平台。2024年公司工程技术服务、装备制造和运维服务收入占比分别为58.8%、13.5%、28.0%,毛利率分别为15.97%、22.82%和21.48%,同比分别+0.23pct、-2.65pct、-0.31pct。2025H1公司工程技术服务、装备制造和运维服务收入占比分别为58.0%、10.7%、28.8%,毛利率分别为13.12%、20.04%和19.28%,同比分别-2.42pct、-1.89pct、-3.98pct。

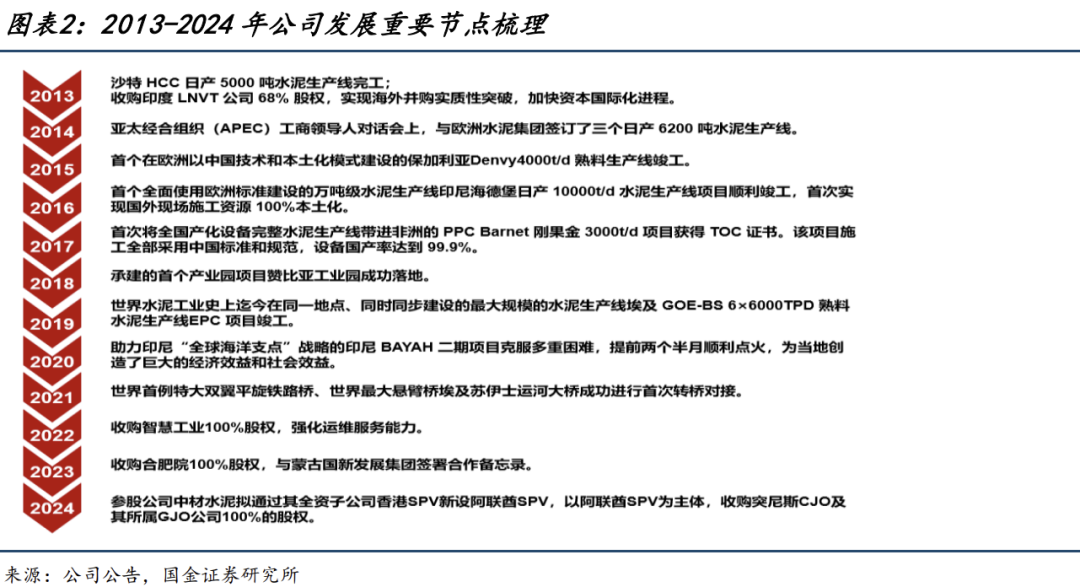

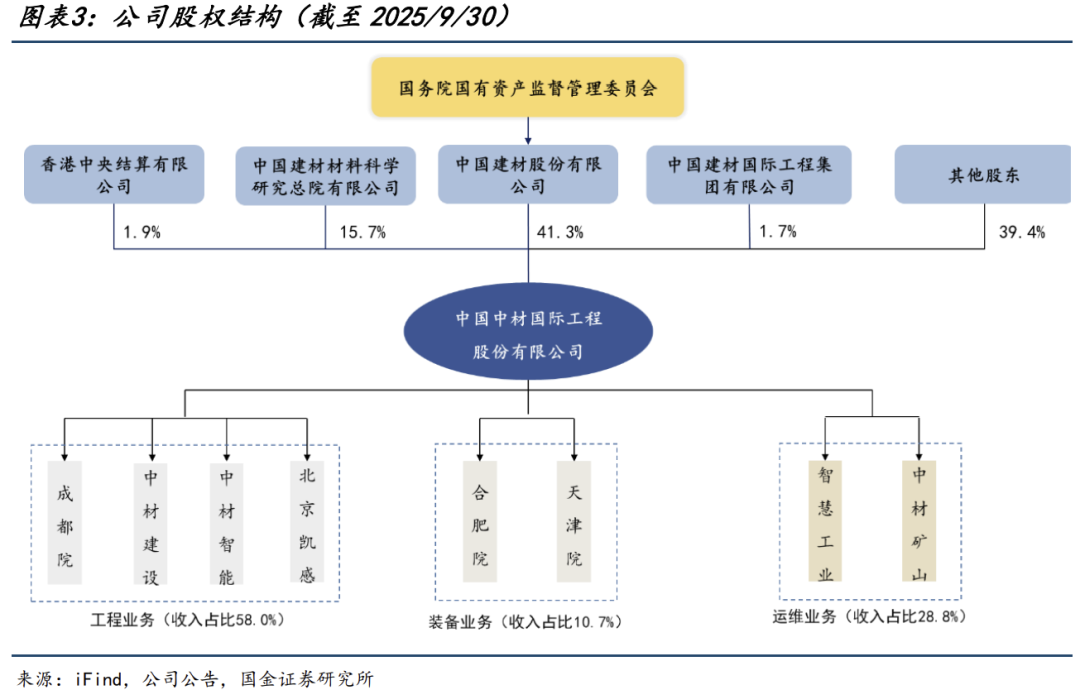

公司出海时间早、对外经验丰富。公司坚持“全球化、属地化、多元化”发展定位,建立完善的属地区域型服务网络。截至2025H1末,公司累计在海外91个国家和地区承接了364条生产线,水泥技术装备与工程主业全球市场占有率连续17年保持世界第一。公司在海外拥有超过100家境外机构,2300余名外籍长期雇员,深入推进属地经营。公司于2021年收购北京凯盛、南京凯盛、中材矿山,解决工程同业竞争问题并强化了运维业务布局;2023年,公司并购合肥院,形成全国领先的装备平台;2024年增资中材水泥,持股比例达到40%,中材水泥主营水泥销售,产能均在海外。

1.2

股权结构&分红情况

依托中国建材,定位集团出海平台。公司第一大股东为中国建材股份有限公司,截至2025Q3,中建材持股比例为41.3%,实控人为国资委。

2024年现金分红比例接近40%。公司自上市以来连续18年进行现金分红,2024年公司现金分红总额达11.88亿元,分红比例39.8%。根据2024年7月公告,2024-2026年分红比例不低于当年实现可供分配利润的44%/48%/53%。根据wind,公司2025/10/29的股息率(TTM)为4.69%。根据我们的盈利预测,公司现价(9.65元/股)对应2026年的股息率有望超6%

1.3

财务数据

2024年,公司实现营收/归母净利润461.27、29.83亿元,分别同比+0.7%/+2.3%;2025Q1-Q3,公司实现营收/归母净利润329.98/20.74亿元,分别同比+3.99%/+0.68%。公司业绩增长动能主要来自:(1)境内:水泥行业加速智能化、绿色化转型,存量水泥产线改造的需求增多,对新装备、新技术的需求快速提升;(2)境外:中东、非洲和东南亚等“一带一路”沿线国家基建行业仍处于蓬勃发展阶段,水泥产线的新建需求旺盛。

公司结构持续优化,分业务和区域两个维度。分业务角度,复盘2018-2025H1,公司三大主营业务的首要特征可以概括为:水泥工程服务业务是第一大收入来源,运维服务增速最快、装备制造毛利率最高。2024年公司工程/运维/装备收入占比分别为58.8%/28.1%/13.5%,收入增速分别为+1.7%/21.9%/-18.4%,其中,装备业务有所下滑主要系国内水泥需求承压所致,毛利率分别为15.97%/21.48%/22.82%,分别同比+0.24/-0.31/-2.65pct。装备业务毛利率下滑相对较多主要系其国内占比高,受国内水泥需求下滑影响较大。从毛利结构看,2024年工程/运维/装备毛利占比分别为48.5%/31.0%/15.9%,海外毛利占比由2021年的35.6%提升至2024年的48.3%,2025H1进一步提升至58.0%。分区域角度,国外收入占比由2021年的36.6%提升至2024年的48.3%,2025H1进一步提升至54.0%。海外/国内毛利率分别为23.07%/15.97%,分别同比+1.87/-1.82pct。整体来看,海外盈利能力好于国内、装备&运维业务盈利能力好于工程,业务与区域的结构变化带动公司盈利能力提升。

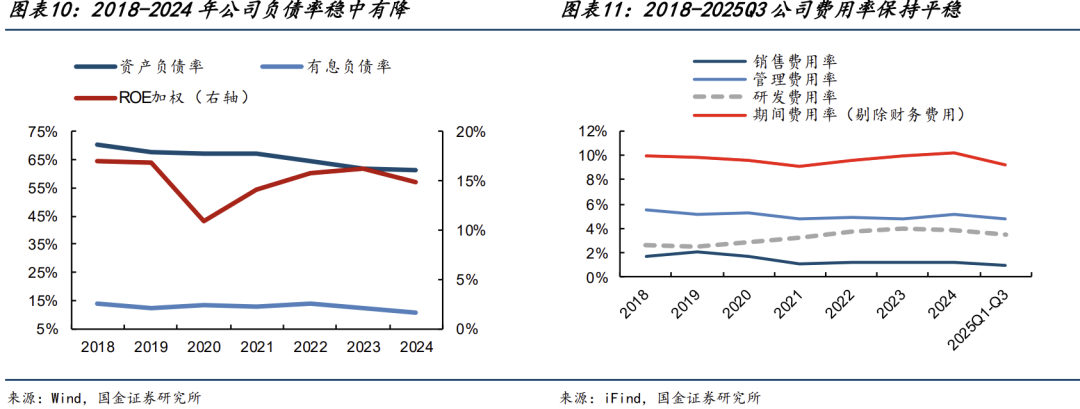

资产负债率稳中有降,费用率保持平稳。2018-2024年公司资产负债率/有息负债率分别由70.54%/14.10%下降至61.28%、10.49%,累计降低9.26/3.60个pct,主因工程业务占比降低。费用端看,公司期间费用率基本稳定在10%左右,随着国家推出“碳中和”政策,公司加大在智能化生产和节能减排领域的投入,研发费用及研发费用率有所增长;公司财务费用率的波动主要系汇兑损失影响,公司2022-2024年汇兑损失分别为-1.45、2.52、2.74亿元。

1.4

订单情况

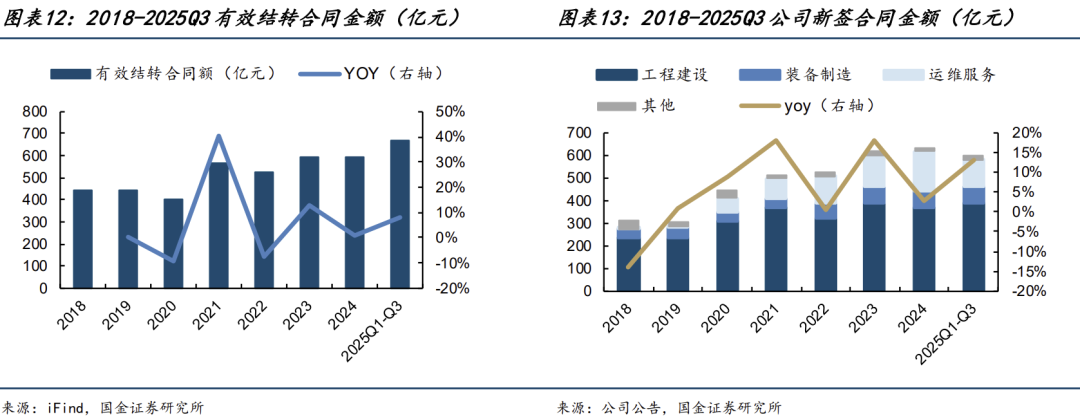

新签订单维持增长,在手订单充裕。2024年公司新签合同金额634.4亿元,同比+3%。25Q1-Q3新签合同金额598.95亿元,同比+13%,主要得益于装备订单增长较快。在手订单充裕,截至25Q3期末,公司有效合同结转余额达668.56亿元,环比25Q2期末增长7.8%。

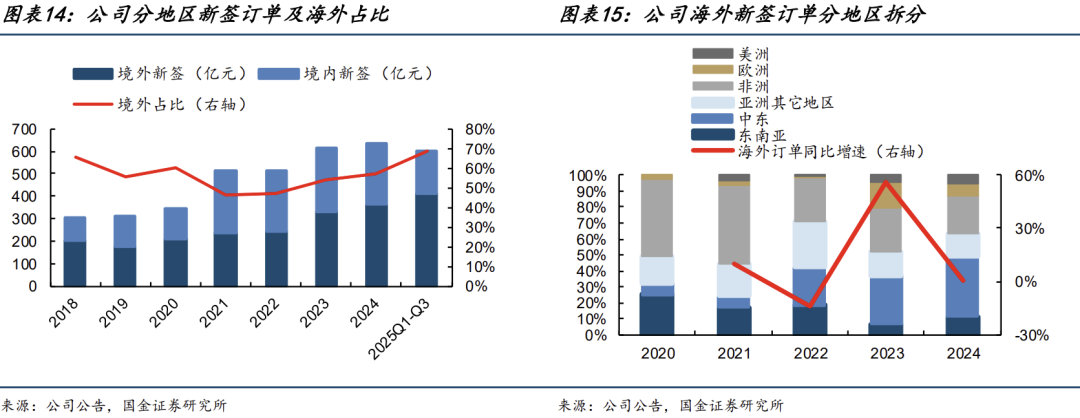

分业务看,装备业务表现亮眼,运维订单高基数下有所放缓。25Q1-Q3工程/装备/运维订单分别为388.9/72.2/120.1亿元,同比分别+16%/+45%/-8%(运维订单22Q1-Q3、23Q1-Q3、24Q1-Q3增速分别为90%、3%、27%)。

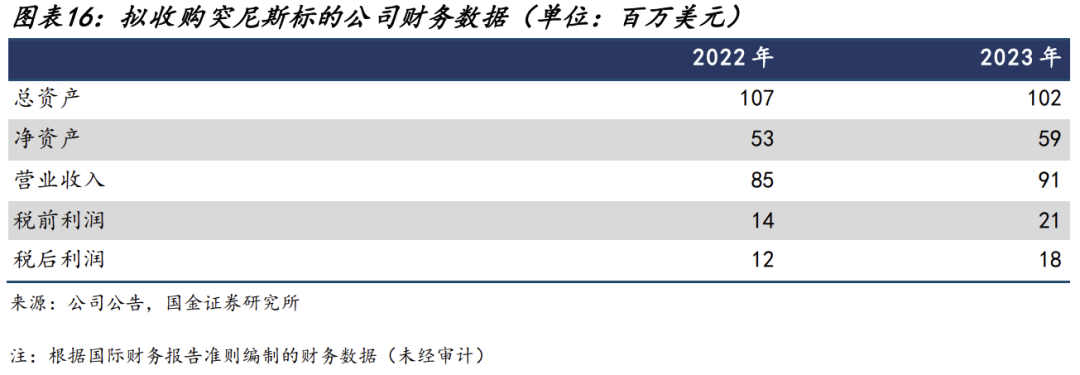

分区域看,“一带一路”沿线订单陆续落地。2024年境内/境外新签合同分别为362.0/272.4亿元,同比分别-4%/+9%,境外新签合同占比达57%。25Q1-Q3境内/境外新签合同分别为185.8/413.0亿元,同比分别-18%/+37%,境外新签合同占比进一步提升到69%。海外地区,公司25Q1-Q3工程/高端装备制造/生产运营服务新签订单分别为335.9/38.1/34.4亿元,同比分别+38%/79%/-2%。

2024年公司新签订单金额按区域拆分占比:中东37.2%(新签订单金额102.3亿元,后同)、非洲27.4%(75.2亿元)、欧洲16.3%(44.9亿元)、亚洲其它地区15%(41.1亿元)、东南亚6.7%(18.4亿元)、美洲4.4%(12.1亿元)。

联合出海、“1+1>2”。2023年12月公司与天山股份拟以现金方式对中材水泥(天山股份全资子公司)合计增资82.3亿元。其中,公司增资40.9亿。2024/2公司公告增资完成,中材水泥注册资本由18.5亿增加至100亿,公司持股中材水泥40%。中材水泥定位是中国建材集团境外水泥投资平台,公司凭借EPC+M的产业链优势以及国际化、属地化深耕的经营优势,结合天山股份在水泥领域的投运营优势,共同出海,加速推进中国建材集团国际化。

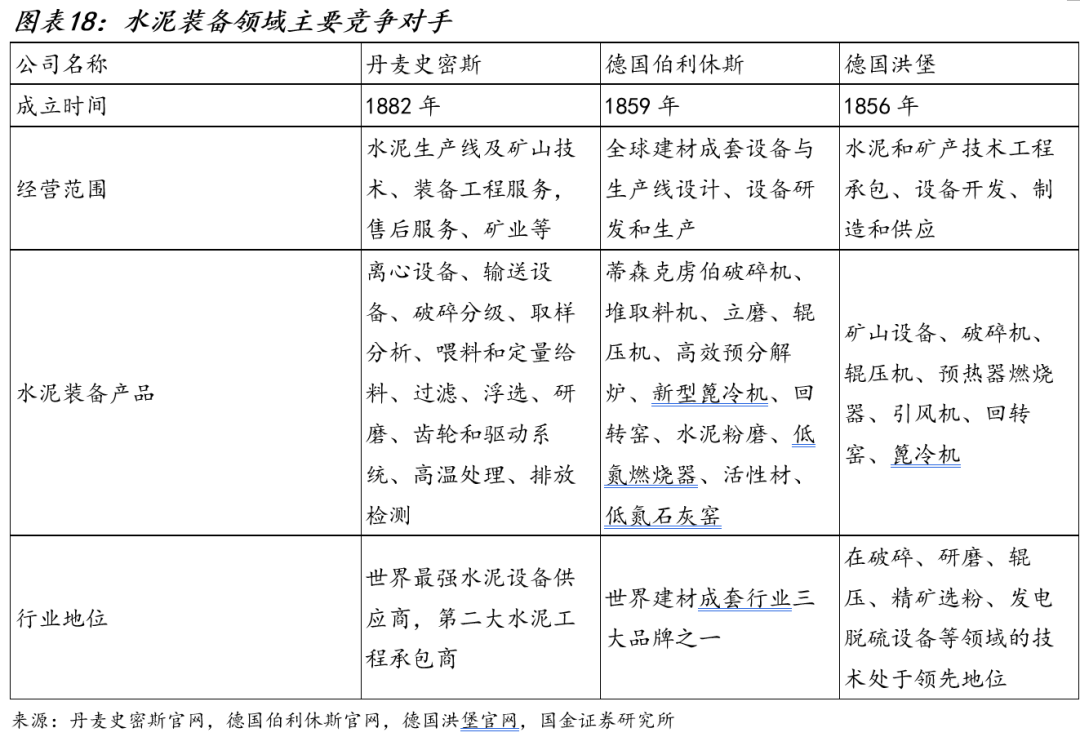

中材水泥海外第一条产线收购方案出台。2024年7月公司公告,中材水泥拟通过其全资子公司香港SPV、新设阿联酋SPV,以阿联酋SPV为主体,收购突尼斯CJO及其控股子公司GJO 100%的股权。拟收购标的公司主要从事水泥及骨料生产,经营历史长久、运营稳定,地理位置靠近港口,区位条件优越,是区域市场成熟综合水泥企业。

突尼斯资产盈利能力优质,拟收购标的公司2023年收入9100万美元、同比+7%,

税后利润1800万美元、同比+50%,2023年净利率达19.8%(2022年为14.1%),ROE达30.5%(2022年为22.6%)。按公司40%持股比例、拟收购标的公司2023年约贡献投资收益5100万元人民币(汇率参考2023年底美元兑人民币中间价7.0827),约占公司2023年归母净

利润的1.75%。公司收购股权价格区间在1.3-1.45亿美元(以1.30亿美元作为基础对价,以实际交割日经审计的现金、债务和营运资金相对于估值基准日相应水平的交割账目差值调整确定,最高不超过1.45亿美元),收购价格对应2023年PE约7.2-8.1X。

02

装备&智能化转型:业务结构升级,超越水泥EPC

2.1

装备制造:根基深厚,并购合肥院完善业务体系

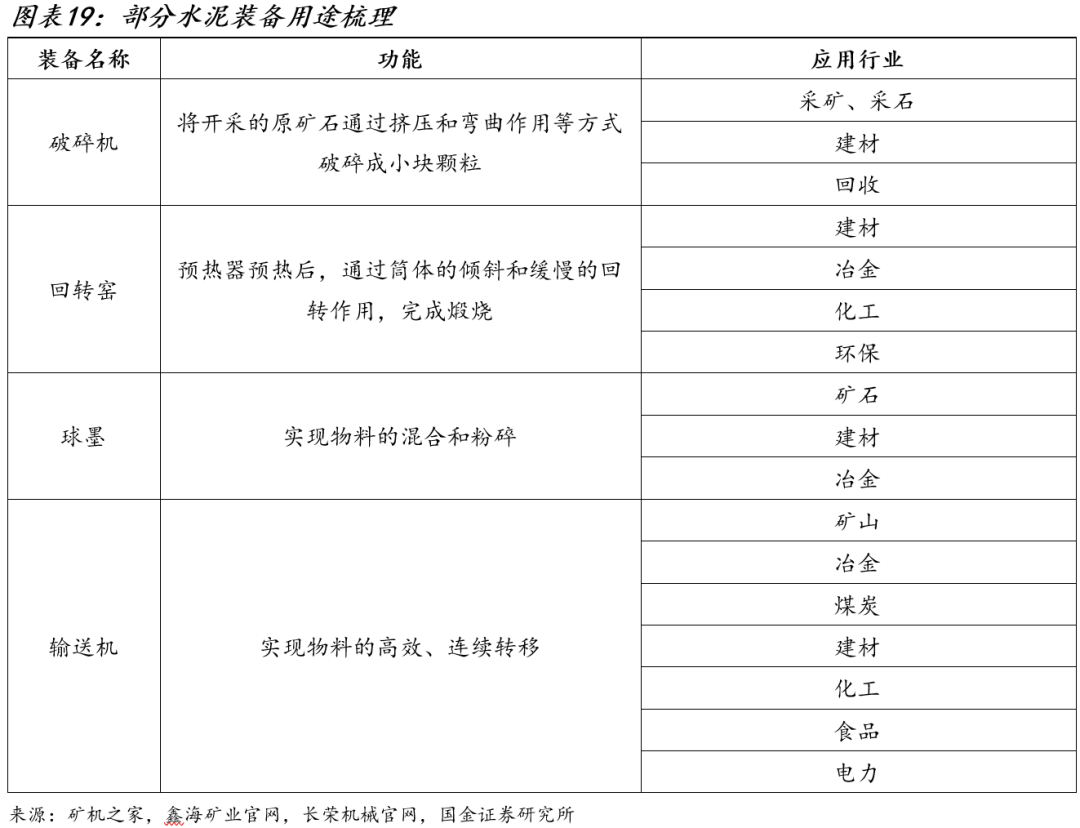

联手合肥院&博宇机电,取长补短补强装备实力。公司装备制造业务范围包括水泥技术装备、矿业破碎及物料处理装备的研发、设计、加工制造、技术服务等,核心产品包括立磨、辊压机、预热器、回转窑、篦冷机、收尘设备、燃烧器、选粉机、堆取料机、输送设备、破碎设备、钻探及采矿工程设备。2023年公司完成合肥院100%股权、博宇机电51%股权收购,补齐了原先在辊压机、提升机、输送装备、环保设备等方面的欠缺装备产品矩阵进一步丰富,构筑起水泥领域品种最全、规模最大、品质高端的装备业务体系,根据公司公告,2024年公司辊压机全球市占率第一,熟料输送机国内市占率达85%,篦冷机国内市占率超70%。

海外厂商具备先发优势,公司有望后来居上。水泥装备技术门槛较高,根据水泥加工环节可分为破碎、烧成、粉墨、输送及环保处理,其中核心装备主要有破碎机、篦冷机、预热器。21世纪以前,我国水泥装备主要依赖于进口产品,世界范围内水泥领先企业主要有史密斯、伯利休斯以及洪堡;目前国内已具备新型干法水泥生产线的核心技术和装备,国内领先企业主要有中材国际、中信重工。2025年6月,丹麦史密斯FLSmidth宣布已达成协议,以1.5亿欧元(1.728亿美元)的价格将其水泥业务出售给私募股权公司Pacific AvenueCapital Partners的一家附属公司、我们认为一方面系因为近年来公司加码布局装备领域,造成对头部企业份额有所冲击,另一方面史密斯矿业板块表现较好,经营重点有所转变,因此,我们认为公司有望后来居上。

未来增长点:1)内生性:自给率提升,向海外进军;2)外延性:向行业外拓展。公司装备业务模式采用“以销定产、以产定购”,利用与工程总承包业务的协同优势带动装备销售,逐步向外行业拓展。2024/2025Q1-Q3公司分别新签高端装备制造合同71.6/72.2亿元,分别同比-3%/+45%。2024/2025H1公司高端装备制造业务实现营收62.1/23.1亿元,分别同比-13%/-21%;毛利率分别为22.82%/19.28%,同比-2.65/3.98pct。装备业务短期有所承压主要系前期订单增速有所下滑所致。

1)内生性:海外市场市占率提升大有可为

依托海外工程协同自给率提升,全球市占率提升可期。根据公司公告,2026-2030年装备业务全球市场规模约195亿元,考虑公司行业外装备收入占比37%,则对应公司2024年水泥装备市占率约20%,距离工程EPC全球65%市占率仍有较大提升空间。公司部分拳头产品市占率较高,如第四代冷却机/熟料输送机/篦冷机国内市占率分别达 65%/85%/70%;国外方面,我们认为过去装备出海相对缓慢主要系:①天津院作为科研设计院出海能力相对较弱;②天津院过去旗下包含工程业务,与体内其他工程子公司存在同业竞争,因此出海水泥EPC工程未拉动天津院的设备出海。随着合肥院整合进入,同业掣肘消除后海外自给率持续提升,境外收入占比快速提升(2024年36%、2025H1提升至51%)。

2)外延:行业外拓展增量可期

水泥装备用途广泛,关注潜在跨界需求。水泥装备可应用于石油化工、电力、环保、冶金、陶瓷等领域,业外需求有望支撑装备业务增长。公司虽然主营水泥装备,但从工艺流程上来看,装备可分为破碎装置、粉磨装备、烧成装备、输送设备、环保设备等,与其他工业中的部分工序具备相通性。目前粉磨装备、环保装备、输送与计量装置等装备已进入冶金、化工、电力、钢铁、煤炭等行业。截至2025H1,装备外行业收入占比已达37%。

2.2

下游应用:新消费化妆品+汽车领域占比合计达23%

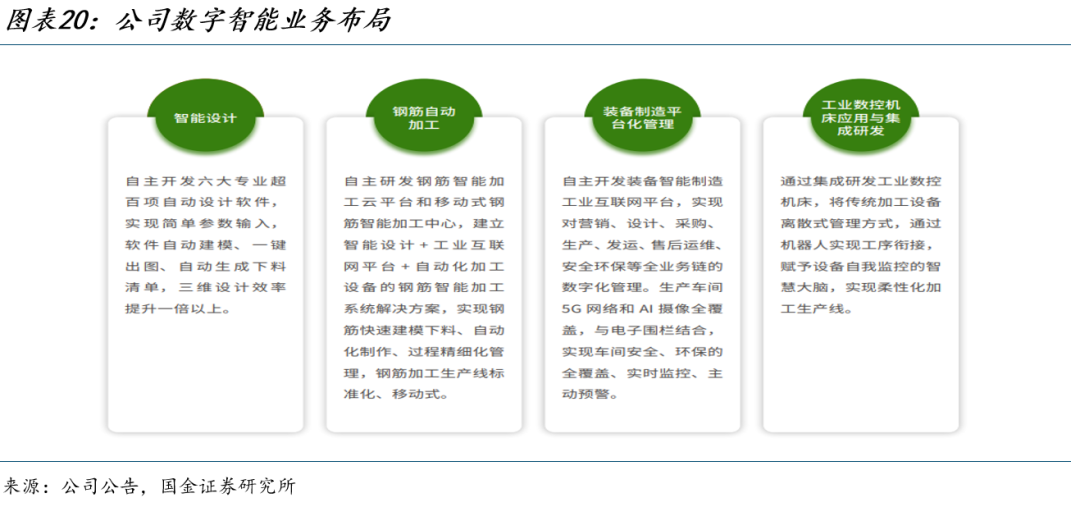

依托现有水泥行业资源,公司开展水泥和矿业数字化产品服务业务,包括智能工厂系统解决方案及智慧矿山、数字设计、智慧建设、智能制造等数字化智能化服务,例如:

组织架构方面,公司整合所属单位智能工厂力量,组建中材国际工业智能科技有限公司,打造中材国际统一的数字设计、智能装备、智慧建造、智能工厂、智慧矿山、智慧运维全产业链一体化数字生态系统;发布标准方面,公司联合天山股份共同编制发布智能工厂、智慧矿山建设指南及评价标准,填补水泥行业智能化数字化建设标准空白;服务客户方面,2023年公司建成数字智能工厂9个、数字化矿山20座。截至2025H1,公司累计建成 175 座绿色矿山,投入运营346辆新能源矿车及 50 辆无人矿卡,溧水天山、平阴山水、邹城项目实现矿区全域无人驾驶常态化运营,安阳中联智能矿山项目顺利通过验收,实现矿山运输效率提升 40%,安全应急响应速度提升3倍;公司数字化矿山及水泥工厂智能化实验室完成5条示范线推广;伊拉克 DCC 项目完成智能化改造,人工巡检频次降低 75%。

03

EPC+运维:核心主业,优化产业布局

3.1

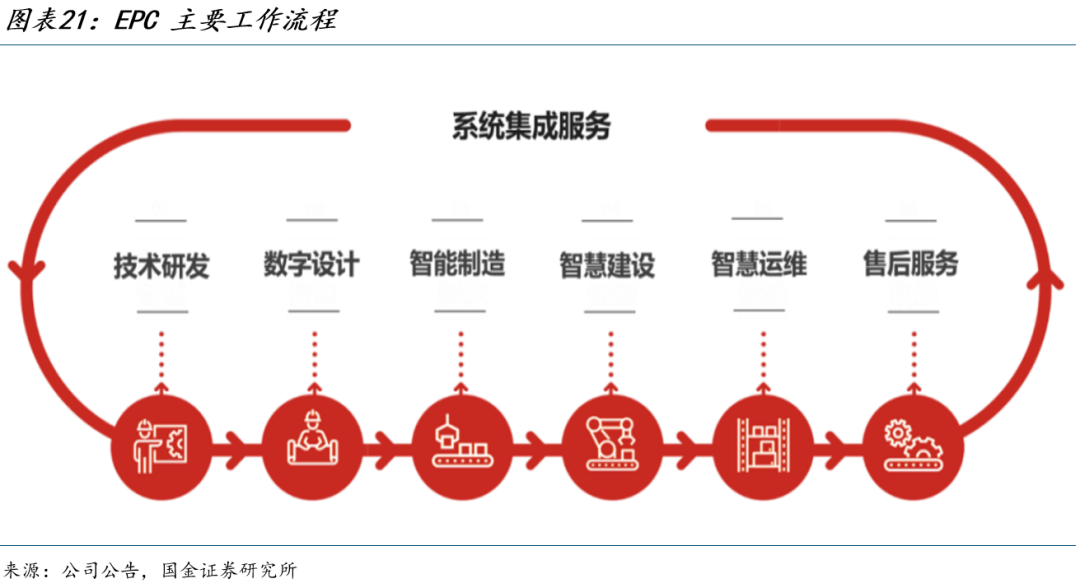

工程服务:以EPC全链条集成服务为主

公司工程业务以EPC工程总承包服务为主,同时采用工程咨询和设计、成套技术装备供货(EP)、设备安装、工程建设管理等模式。市场空间方面,新建看海外,国内绿色技改为主。根据公司公告,2026-2030年全球年均水泥工程市场规模约390亿元,其中海外/国内约分别为323/67亿元。

水泥和矿山工程:公司拥有国际领先的自主知识产权的新型干法水泥生产线技术以及完整的水泥技术装备工程“全产业链”资源,为客户提供矿山开采和水泥生产线技术研发、数字设计、智能制造、智慧建设、智慧运维、售后服务全过程的系统集成服务。;

绿能环保工程和多元化工程:公司依托全球品牌影响力、丰富的海外项目管理经验以及长期以来形成的技术、人才优势,向绿能、环保、节能、矿业、化工、电力、公路、民用建筑等非水泥工程领域拓展,在东南亚、中东和非洲地区有一定的影响力。

公司具备成熟的设计、建设、总承包能力,2024年全球市占率65%,连续17年位居世界第一。公司旗下拥有多家水泥专业甲级设计院、建设公司,具有12000t/d生产线设计能力。截至2025H1,公司累计在海外91个国家承建了364条水泥产线,在国内外承建了多项水泥工程领域的“第一”工程,例如:①2002年承揽的承揽的铜陵海螺5000t/d水泥熟料生产线,是国内第一条全部采用国产化主机设备的5000t/d熟料水泥生产线;②2005年投产的越南福山5000t/d产线,是中国出口海外的第一条5000t/d水泥生产线;③2015年总承包的泰安中联5000t/d水泥生产线,是我国水泥行业第一条世界级低能耗新型干法水泥全智能生产线。

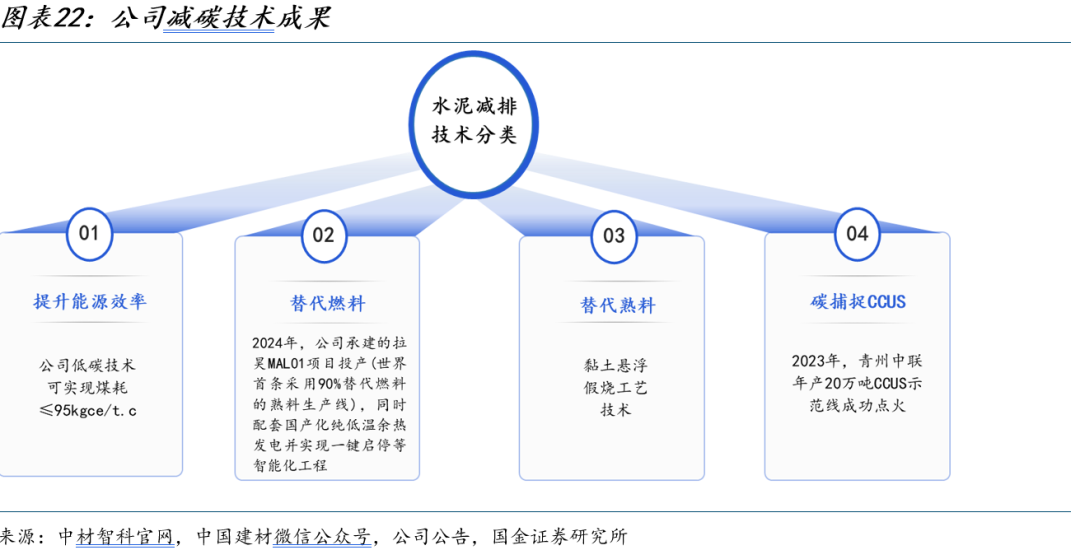

公司在绿色节能减排领域技术沉淀充足,有望充分受益技改需求。公司四大核心减碳技术均有落地:1)在提升能源效率方面,公司低碳技术实现煤耗≤94kgce/t.c;2)在替代燃料方面,公司承建首条90%替代燃料的熟料生产线;3)在替代熟料方面,公司开发出黏土悬浮假烧工艺;4)在碳捕捉CCUS方面,公司青州中联年产20万吨CCUS示范线成功点火。

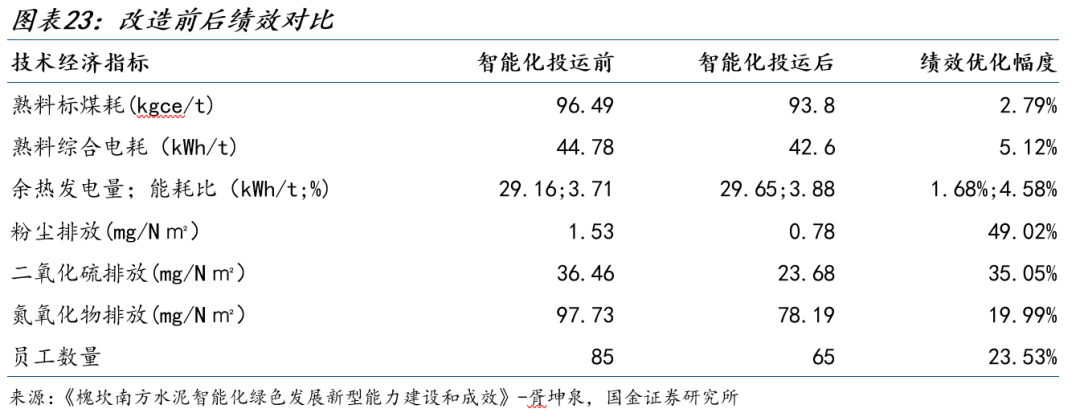

承建槐坎南方水泥示范线,实现成本&能耗双降打造智能低碳产线标杆。从减排效果上看,每年可节省标准煤3.99万吨,节省工业用电5,390万千瓦时,减少二氧化碳排放15.6万吨,实现水泥行业超低排放指标,相对国标限值,减少NOx排放69%,减少SO2排放75%,减少粉尘排放83%;从生产效率上看,通过智能化生产运营模式,劳动生产率提高200%;从生产成本看:每吨制造成本下降超过30元(按产线年运行310天计算年均节约成本近7000万元)。

3.2

运维服务:由水泥运维到矿山运维,不断拓展业务范围

运维服务是水泥工程建造完工后的延伸服务,主要负责对生产线的维护。2021年公司通过收购中材矿山、将水泥工程运维延伸至矿山运维服务。2022年完成智慧工业100%股权收购,完善全球运维服务业务布局,加快向运维服务商转型。2023-2025H1公司运维业务占比持续提升,2024年公司新签运维服务合同173.1亿元,YOY+27%,其中,新签矿山运维合同108.3亿元,同比+27%;新签水泥运维合同27.8亿元,同比+2%。2025Q1-Q3公司新签运维服务合同120.1亿元,YOY-8%,其中,新签矿山运维合同81.2亿元,同比-1%;新签水泥运维合同18.2亿元,同比-13%。

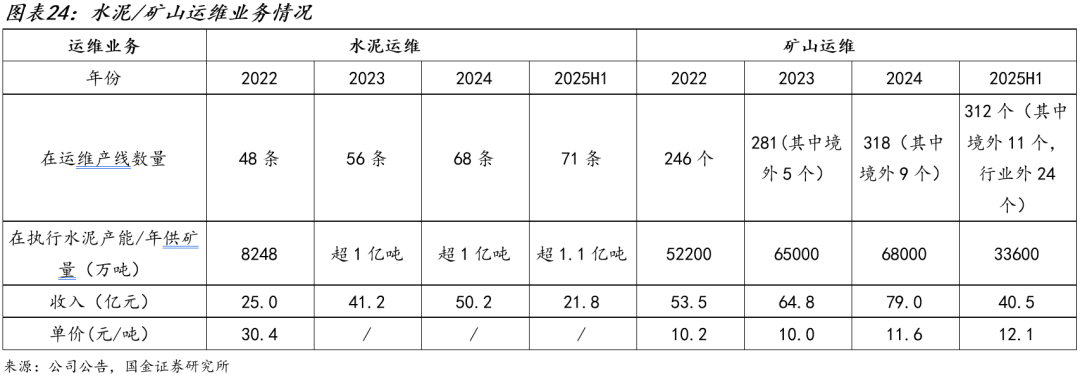

水泥生产线运维服务:公司拥有完整、系统的水泥生产运营管理服务体系、专业的水泥生产运营管理团队及广泛的人力资源网络,为客户提供工厂保产、设备维修等方面服务,使水泥生产线的各项技术经济指标达到设计要求,并在更佳状态下生产运行。水泥运维收费主要基于人工单价或吨熟料单价。截至2025H1,公司在运维条数达71条,较2024年末增加4条,在运维产能超1.1亿吨;实现收入21.8亿元,同比+5.1%。

矿山运维服务:在矿山工程的基础上,公司为石灰石、砂石骨料或有色金属矿山客户提供矿山开采服务,生产环节主要包括穿孔、爆破、装车、运输、破碎及输送、矿石均化等。截至2025H1,公司在执行矿山运维项目达312个,其中境外/行业外为11/24个;实现收入40.5亿元,同比+12.7%。

04

非洲、中东基建景气向上,属地深耕完善全球布局

4.1

非洲、中东基建景气向上,公司先发布局享建设红利

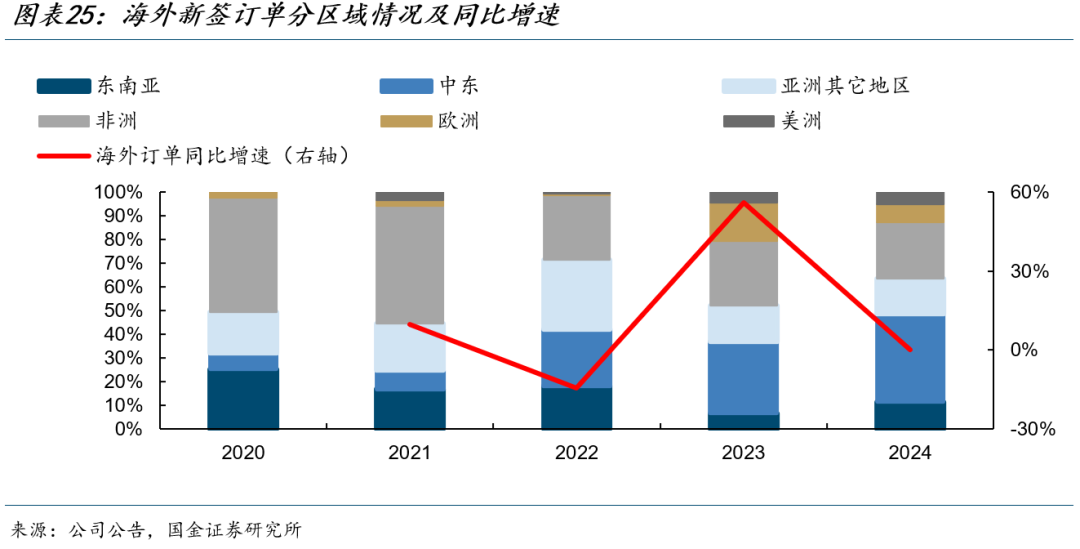

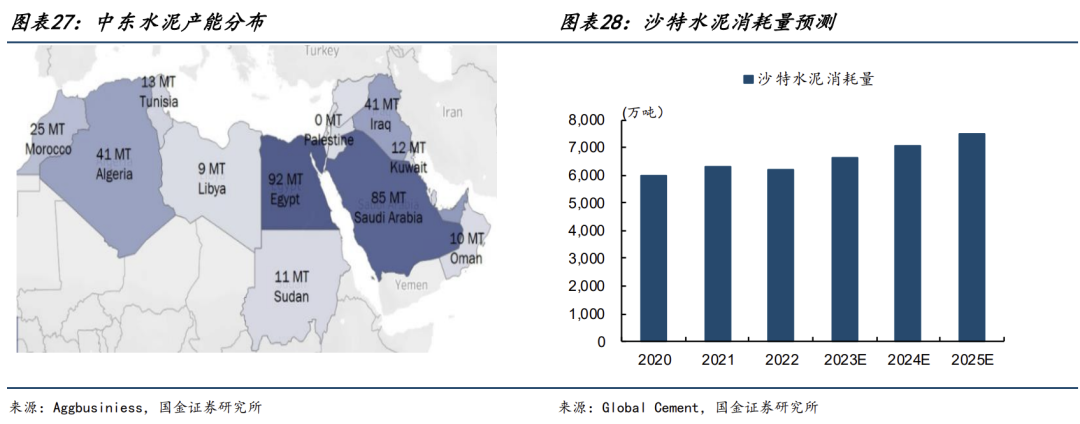

非洲为传统优势地区,中东近年来表现突出。2024年公司新签订单金额按照区域拆分:中东37.2%(新签订单金额102.3亿元,后同)、非洲27.4%(75.2亿元)、欧洲16.3%(44.9亿元)、亚洲其它地区15%(41.1亿元)、东南亚6.7%(18.4亿元)、美洲4.4%(12.1亿元)。我们对占比前二的中东、非洲两大区域EPC规模进行测算,以判断公司新建EPC订单的增长基本盘。根据我们的测算,中东+非洲重点地区的年均需求约24亿美元(折合人民币约170亿元),具体测算方法我们在后文进行详细阐述。同时,欧洲我们判断需求主要来自双碳战略下的技改需求。

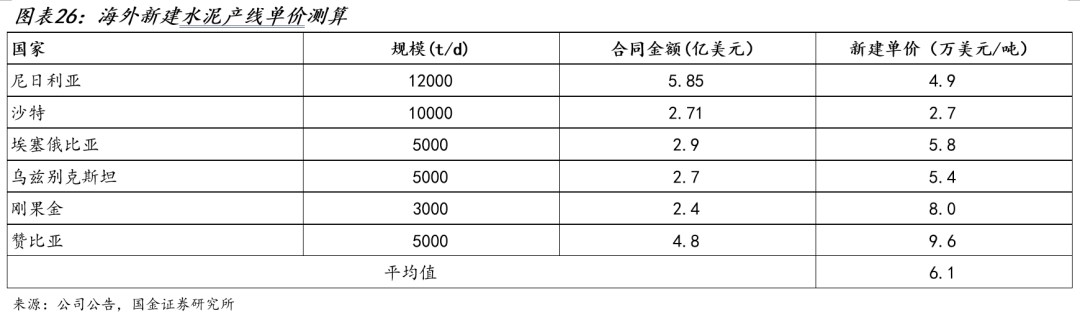

新建单价测算:我们选取公司6个海外新建合同进行测算,取平均值得到每吨日产能的造价为6.1万美元,假设新建线规格为5000t/d(对应年产能150万吨/年,按300天/年计算),则单线成本为3.05亿美元,为便于计算我们取整为3亿美元/条。

1)中东:中东传统市场如沙特、伊拉克市场机会突出,仅2023年以来公司披露多起中东新签大规模订单,包括2023年5月与沙特阿拉伯南方省水泥公司签订吉赞厂三号线工程总承包合同、合同金额3.3亿美元,2023年8月伊拉克阿迪亚尔水泥签订日产6000吨熟料水泥生产线及配套50MW发电站工程项目总承包合同、合同金额2.19亿美元,2024年3月与沙特东方水泥公司签订5#线日产10000吨熟料水泥生产线 EPC 总承包合同、合同金额2.71亿美元(不完全统计)。

沙特具备成长潜力,推测年均EPC增量空间约9亿美元。根据Aggbusiness数据,2022年,中东地区水泥消耗量前二的国家为沙特(6200万吨),伊拉克(3100万吨)。从需求催化来看,沙特政府提出2030愿景,其中包括投资5000亿美元的Neom项目(占地 26,500 平方公里)对当地水泥有较大拉动,预计2025年水泥需求或超8000万吨,2024-2030年水泥行业产值的CAGR达6.1%。预计年均增量在450万吨以上,对应年均新增3条5000t/d产线(按300天/年计算),根据前文假设,单线成本为3亿美元,则对应年均新建EPC空间为9亿美元左右。

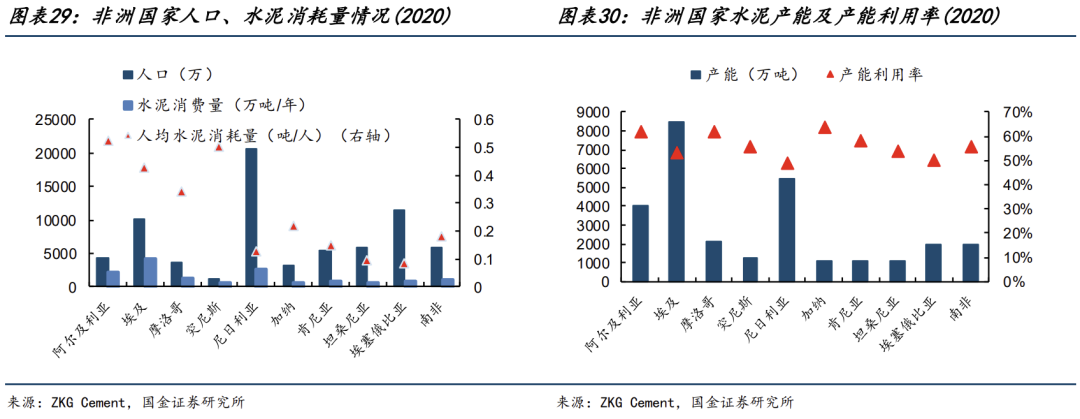

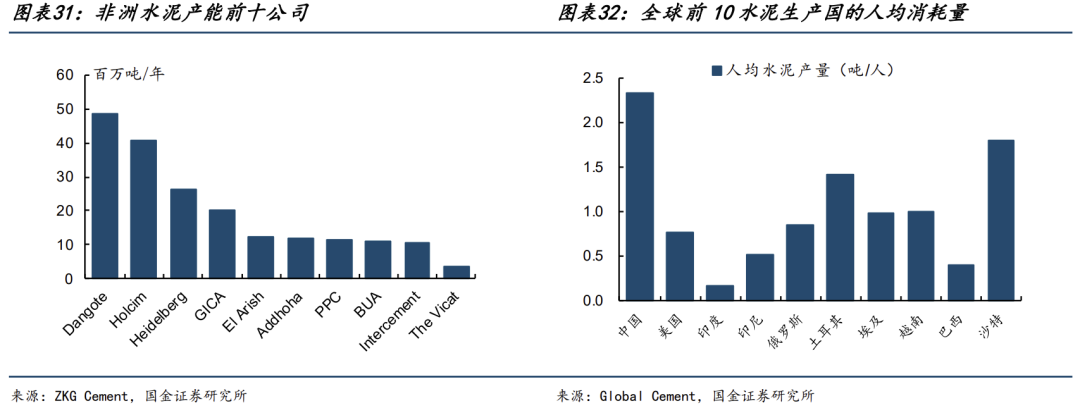

2)非洲:非洲是公司传统市场和重点区域,公司在埃塞俄比亚、尼日利亚、摩洛哥均有新项目签约和启动。非洲区域公司主要业主为当地财团,例如非洲首富丹格特经营的丹格特水泥、在撒哈拉以南10个国家共拥有5200万吨产能。除2016年外,非洲区域每年新签订单整体在50-100亿区间波动,2024年非洲新签订单金额65.8亿元、同比-13%。

人均水泥消耗量显著低于产能前10国家加权均值。总量层面,我们测算2020年非洲地区人均水泥消耗量为0.2吨/人,全球前十大水泥生产国家的人均消耗量加权平均值为0.91吨/人,非洲显著偏低;供给层面,2020年非洲水泥产能为2.85亿吨/年,产能利用率52.8%。

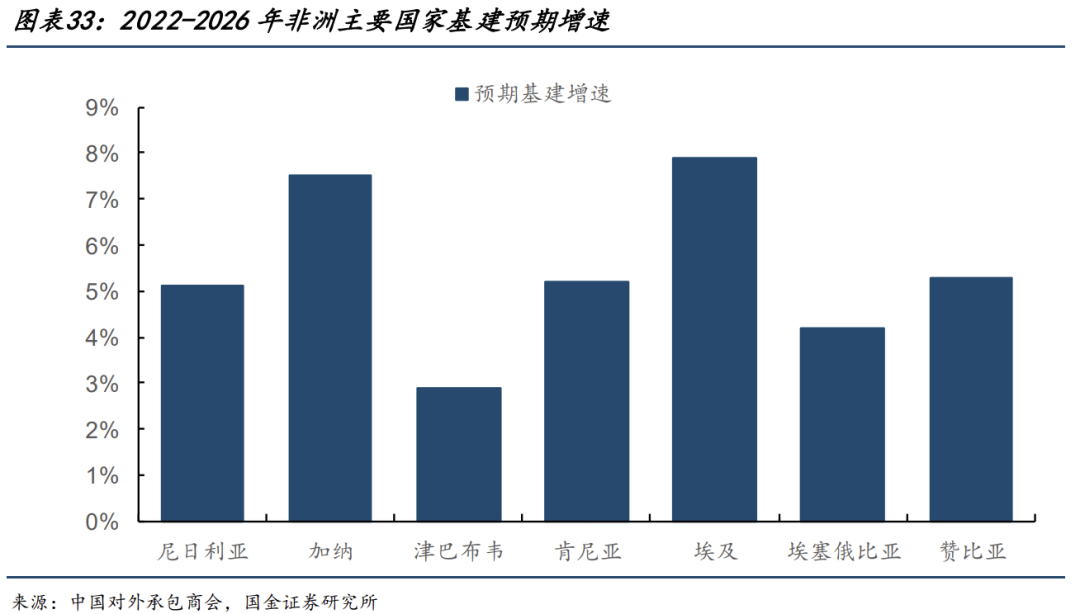

我们推测非洲重点国家未来年均新建EPC规模约15亿美元。根据中国对外承包商会数据,我们取对外承包工程业务较多的尼日利亚、埃塞俄比亚、赞比亚等地的基建预期增速作为参考,对其取均值则非洲地区基建需求增速约5.4%,我们假设水泥产能增量与基建增速保持一致,2020年非洲主要国家水泥需求量约1.5亿吨,据此测算,非洲地区重点国家对应需求增量超800万吨,对应年均新增5条5000t/d产线(按300天/年计算),根据前文假设,单线成本为3亿美元,市场空间约15亿美元。

3)东南亚:公司核心经营区域之一,马来西亚、缅甸等地均有建设需求。2024年东南亚新签订单金额31.4亿元、同比+71%。

4)欧洲:欧洲市场受脱碳政策影响,绿色低碳改造需求持续释放,公司目前欧洲项目主要集中在有碳减排需要的欧盟国家。披露订单包括与Holcim比利时公司签订新建熟料生产线项目总承包合同、合同金额2.18亿欧元(不完全统计)。除2017年外,欧洲区域每年新签订单整体在5亿以下,2024年欧洲新签订单金额20.7亿元、同比-53.8%,主要系2023年高基数(23年yoy+3419%)。

5)美洲市场:南美区域如多米尼加、哥伦比亚陆续落实签约一些工程项目,2024年美洲新签订单金额14.2亿元、同比+16.8%,在2023年高增速背景下延续快速增长。

4.2

历经风雨、无惧波动,实现高质量出海

复盘公司出海历程:2011-2016年公司收入占比逐年提升,但同时伴随着坏账计提金额上升明显、侵蚀利润。经历过“风险挑战”,2022-2025年公司海外业务重回增长趋势,未来无惧出海波动:

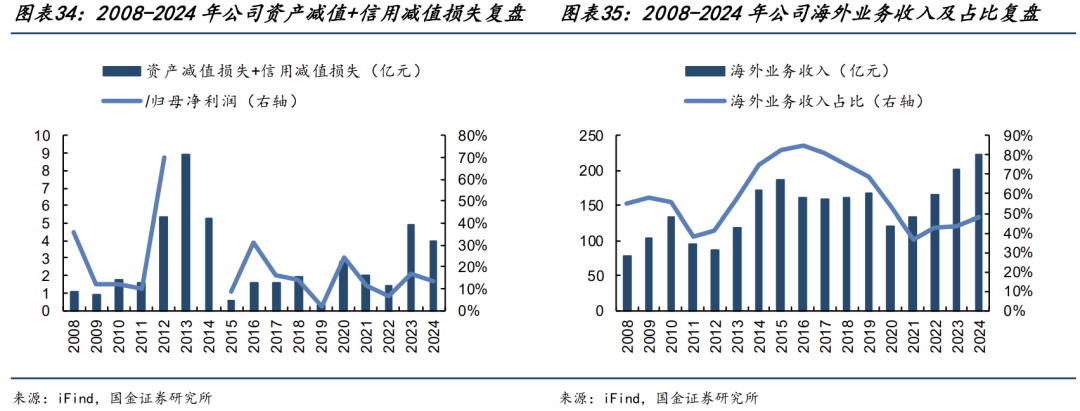

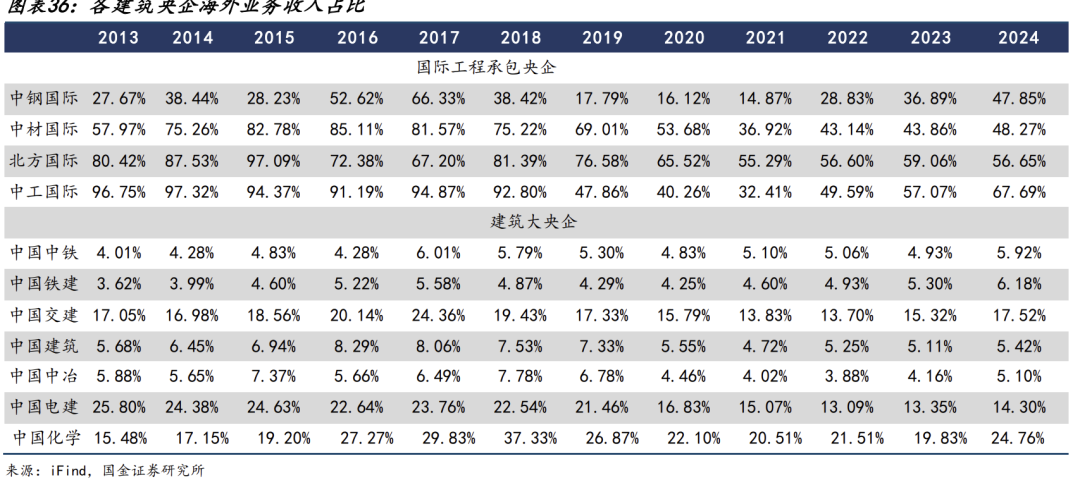

2011-2016年(第一轮“一带一路”倡议出海周期):公司海外收入占比逐年提升,从2011年的38.2%提升至2016年的84.8%,但随着公司海外收入占比逐年提升,坏账计提金额上升明显、侵蚀利润,例如2012-2014年公司资产减值损失+信用减值损失总金额分别为5.32、8.91、5.25亿元,归母净利润分别为7.63(2012年归母净利同比-50.4%)、0.89、1.48亿元。随着海外业务拓展,公司海外个别项目出现亏损;

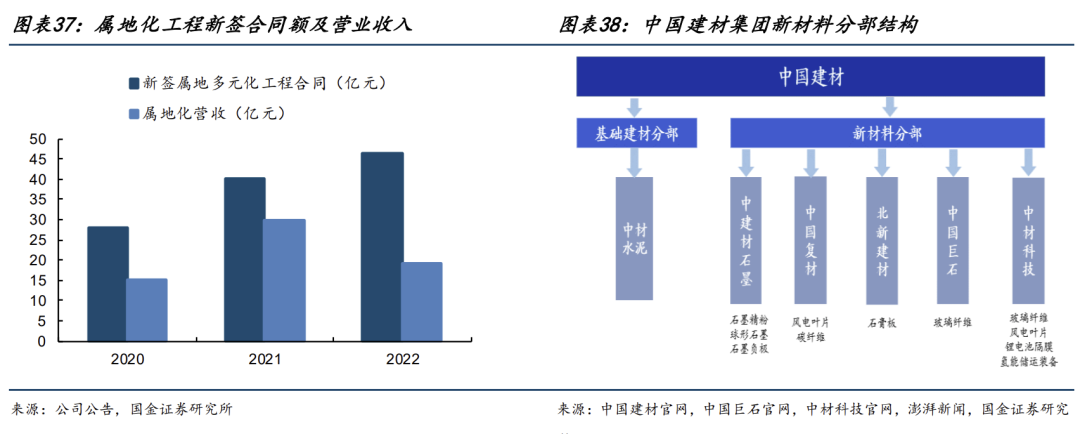

2017-2021年(“一带一路”倡议第二个五年):国内外宏观环境(如中美关系摩擦、公共卫生事件等因素干扰)与国际工程业务形式更为严峻复杂,公司海外收入占比明显回落,从2016年的84.8%降至2021年的36.6%(2017-2021年建筑央企海外收入占比整体都在收缩,符合行业趋势),建筑企业海外业务整体处于收缩期,同时伴随资产减值损失+信用减值损失总金额回落;

2022-2025年,历经风雨、海外业务重回增长,与2011-2016年相比,海外业务风险更可控、经营质量更高:2022-2025Q3年公司境外新签订单金额分别为242.30、333.07、362.01、413.04亿元,同比增速分别为2%、55%、9%、37%。公司海外收入占比从2021年的36.6%提升至2024年的48.3%。

4.3

属地深耕,授人以渔、打造人才“新引擎”

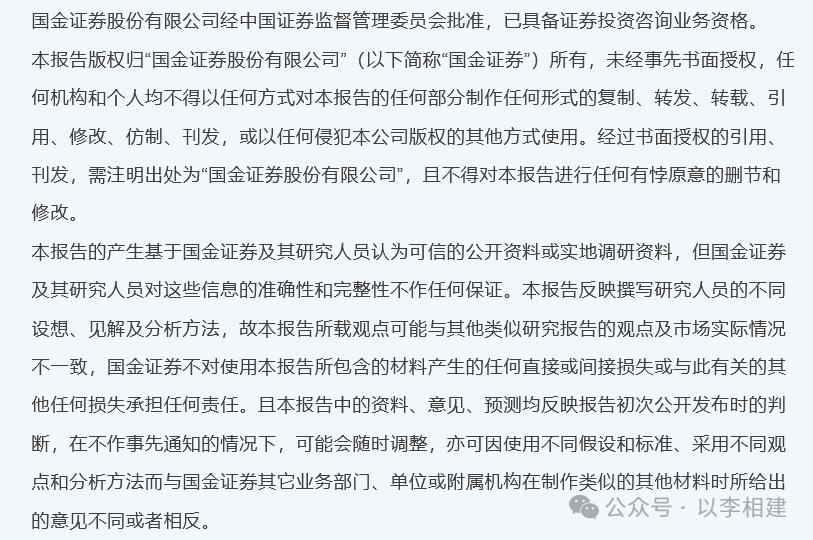

公司坚持“全球化、属地化、多元化”发展定位,建立了完善的属地区域型服务网络。2022年新签属地多元化工程合同46.34亿元,同比增长16%,实现营收18.97亿元,成功签订一批风电、光伏等属地化合同,绿能工程合同金额超过15亿元。实现属地化轻质建材产品销售收入1.98 亿元,较上年同期增长 215.17%。成功建成尼日利亚、埃及、伊拉克3个亿元利润平台,赞比亚、阿尔及利亚、越南等一批千万级利润平台加快形成。截至2025H1,公司在海外拥有超过100家境外机构,2300余名外籍长期雇员。越来越多的属地化员工走上管理岗位、走近经营中枢核心。公司深化属地运营,授人以渔打造人才“新引擎”,推动当地解决就业、职业升级。

属地化布局助力中国建材集团旗下多品类协同出海。中建材集团内部仍有较多建材品类具备出海潜力,如石膏板、硅酸钙板、风电叶片、电池隔板等。举例来看,2023年公司与北新建材合资新建1条年产4000万平方米的石膏板生产线项目,帮助北新加快出海节奏,公司可获得投资收益。

05

盈利预测与投资建议

详细测算见报告正文

06

风险提示

1)国际经商环境变化不及预期。目前国际环境较为复杂,公司海外收入占比较高,后续海外项目落地进展可能存在不确定性。

2)新业务开展不及预期。公司收购合肥院、提升装备板块核心竞争力,收购中材矿山、智慧工业提升运维服务板块核心竞争力。装备、运维板块毛利率较高,但后续成长性存在不确定性,如果公司装备、运维板块收入及毛利率增速不及预期,可能导致公司归母净利、毛利率提升不及预期。

3)汇率波动风险。公司海外收入占比较高,同时海外业务集中在非洲、东南亚、中东等国家,因此该部分国家货币敞口较大,汇率波动会产生相应汇兑损益,公司2022-2024年汇兑损失分别为-1.45、2.52、2.74亿元。

4)限售股解禁风险。公司于2026/3/2有36,687.81万股解禁,占A股已流通比例14.01%,来自定向增发机构配售股份,可能导致公司股价产生波动。

重要提示

报告信息:

证券研究报告:《中材国际(600970.SH)公司深度研究:主动升级,放眼全球》

对外发布时间:2025年10月31日

报告发布机构:国金证券股份有限公司

证券分析师:李阳

SAC执业编号:S1130524120003

邮箱:liyang10@gjzq.com.cn

联系人:谭宸

SAC执业编号:S1130125090077

邮箱:tanchen@gjzq.com.cn

>>>查看更多:股市要闻