(来源:孙婷非银金融研究)

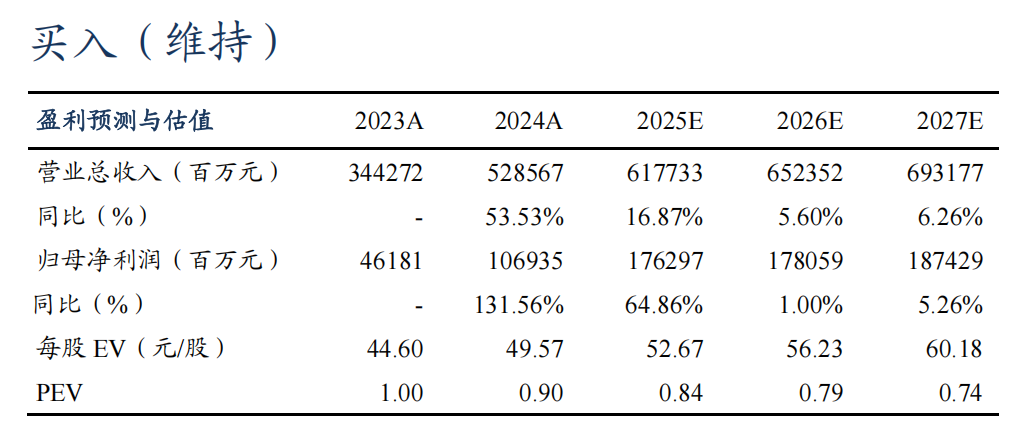

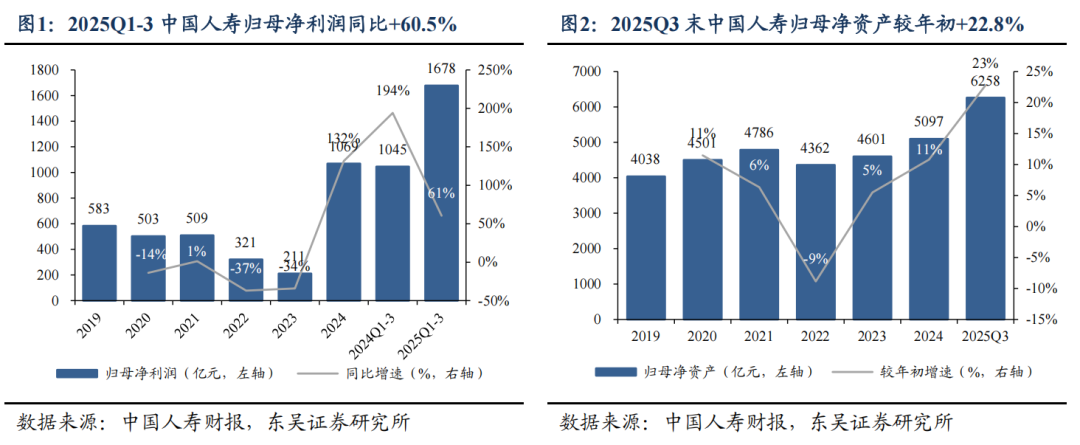

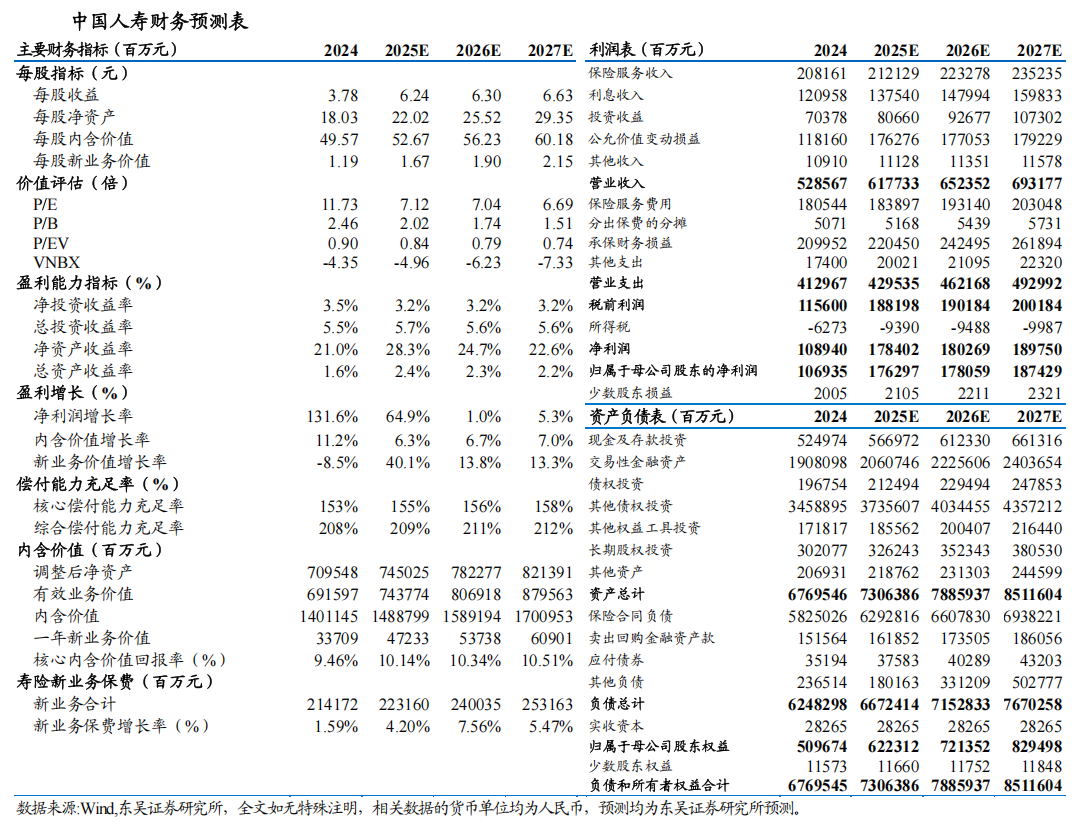

事件:中国人寿发布2025年三季度业绩:1)前三季度归母净利润1678亿元,同比+60.5%,Q3单季1269亿元,同比+91.5%,再创单季利润规模历史新高。2)Q3末归母净资产6258亿元,较年初+22.8%,较年中+19.5%,预计主要受Q3净利润高增与利率上行影响。3)可比口径下NBV前三季度同比+41.8%。

寿险:Q3新单保费大幅增长,NBV增速继续提升。1)前三季度新单保费同比+10.4%,Q3单季同比+52.5%,预计主要受预定利率下调前市场需求旺盛带动。新业务结构均衡,寿险、年金和健康险新单保费占比分别为32%、32%和31%。浮动收益型业务在首年期交保费占比同比+45pct。2)前三季度NBV可比口径下同比+41.8%,较上半年的20.3%显著提升。

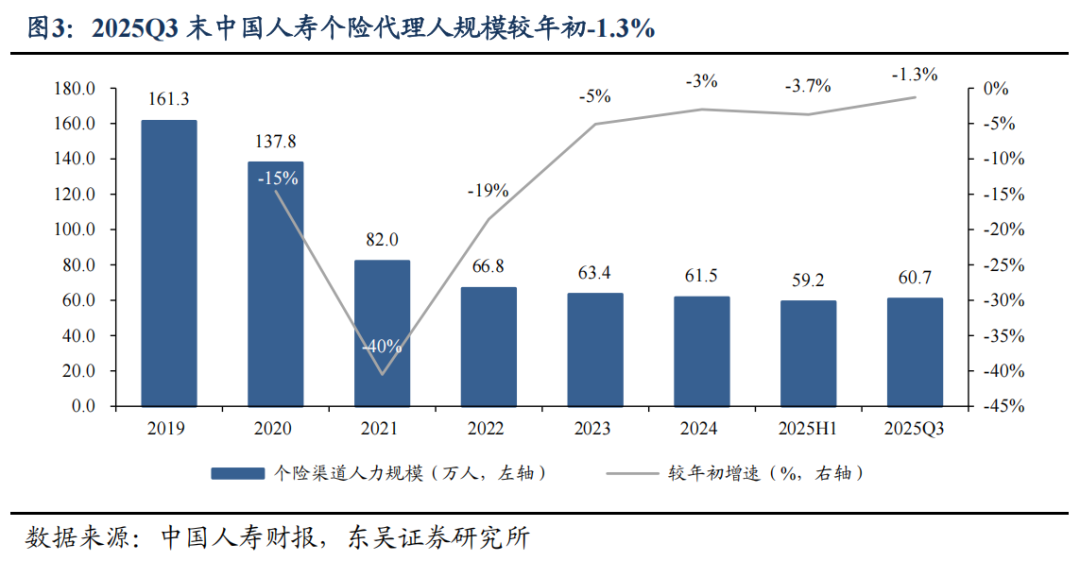

人力:人力规模环比提升,队伍质态继续改善。2024末、2025H1、2025Q3个险人力分别为61.5万人、59.2万人、60.7万人,Q3末人力较年初-1.3%,较年中+2.5%。公司人力队伍规模继续稳居行业首位,优增优育取得实效,优增人力、留存率同比提升明显。

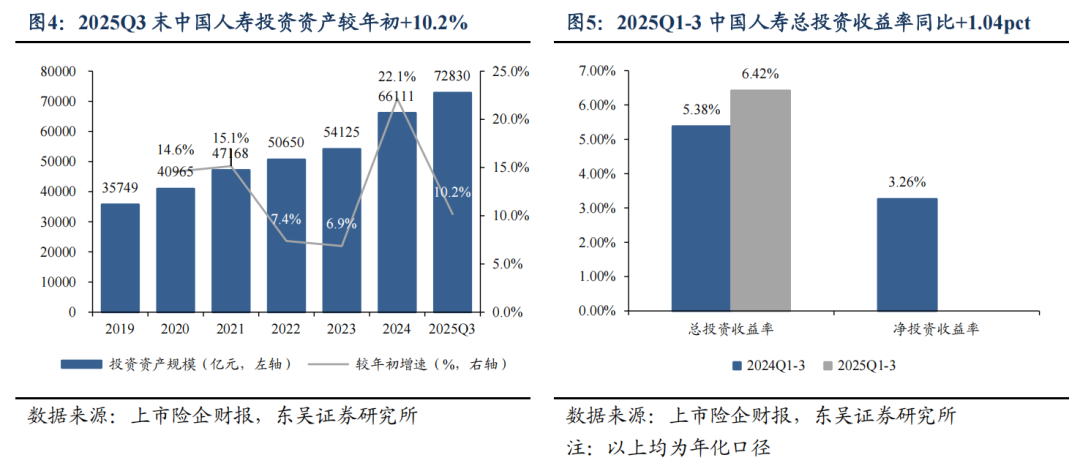

投资:权益投资弹性凸显,投资收益大幅提升。1)Q3末投资资产达规模7.28万亿元,较年初+10.2%。2)公司加大权益投资力度,在市场上涨中收益显著提升。前三季度总投资收益达到3686亿元,同比+41%,Q3单季为2410亿元,同比+73%。前三季度年化总投资收益率6.42%,同比+1.04pct。

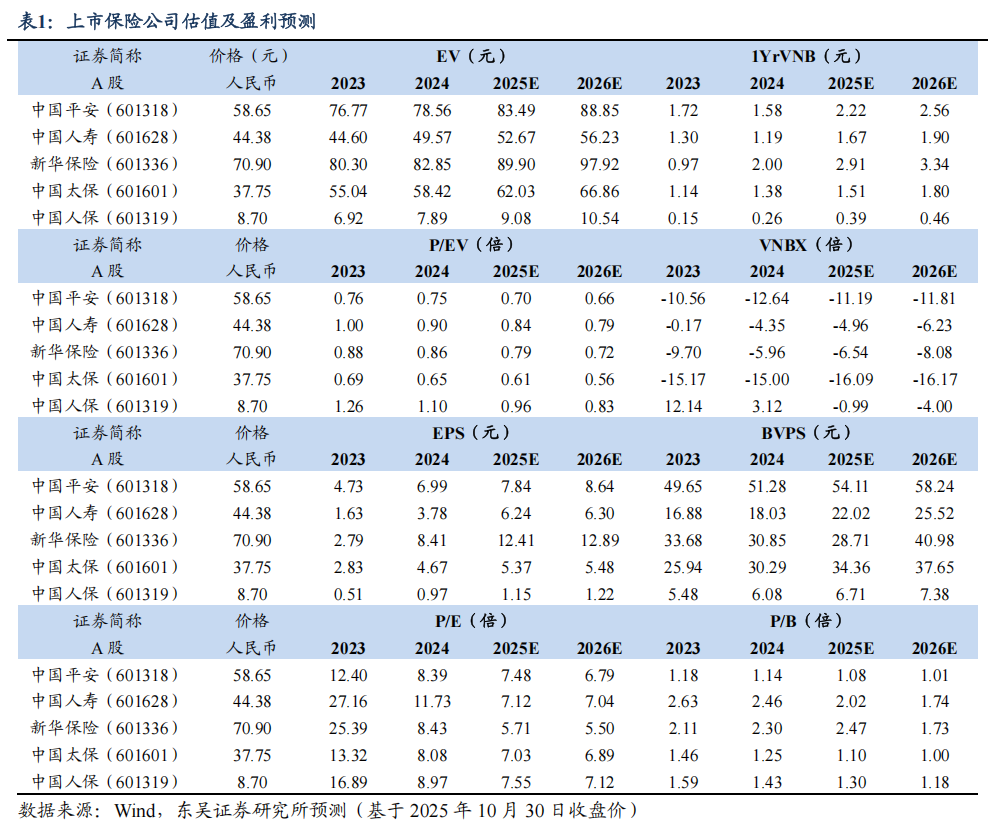

盈利预测与投资评级:我们看好公司作为寿险行业龙头的竞争优势,预计伴随公司个险营销转型的深入推进,队伍质态和业绩表现将进一步提升。我们维持此前盈利预测,预计公司2025-2027年归母净利润分别为1763/1781/1874亿元,当前市值对应2025E PEV 0.8x、PB 2.0x,维持“买入”评级。

风险提示:1)长端利率趋势性下行;2)新单保费增长不达预期。

>>>查看更多:股市要闻