(来源:漫步红岭中路)

分析师:孔 祥 S0980523060004

分析师:王德坤 S0980524070008

分析师:陈 莉 S0980522080004

报告发布日期:2025.10.31

核心观点

■ 公司发布2025年三季报

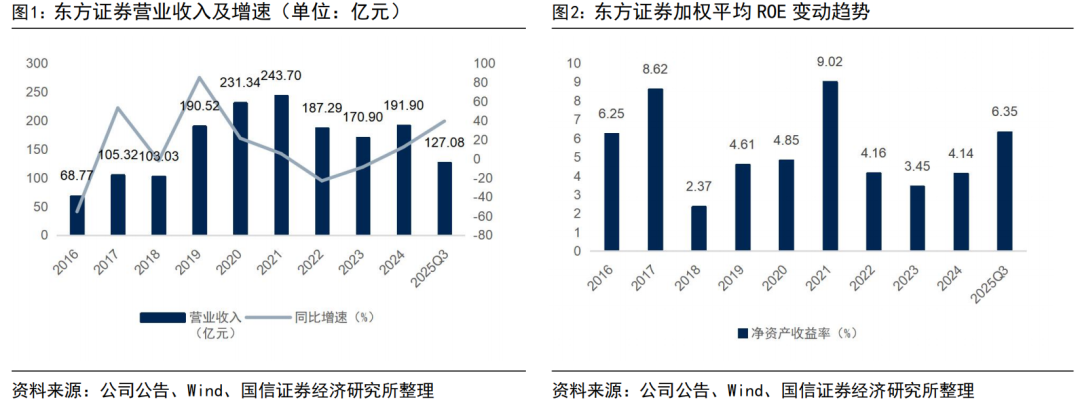

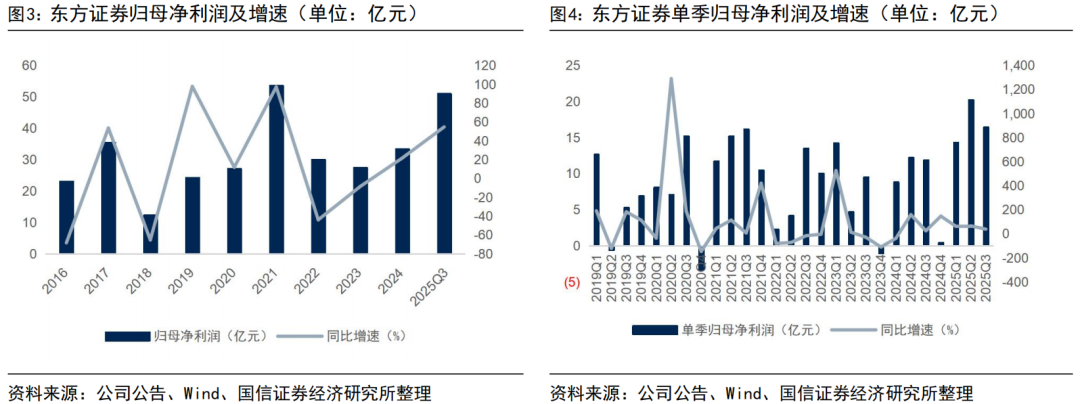

2025年前三季度,公司实现营业收入127.08亿元,同比+39.38%(调整后);实现归母净利润51.10亿元,同比+54.76%(调整后);EPS为0.59元,同比增+59.46%;ROE为6.35%,同比+2.19pct。自营业绩高增、经纪和投行业务提升,投资回报提升是盈利增长主因,“大财富、大投行、大机构”战略布局有望持续发力。

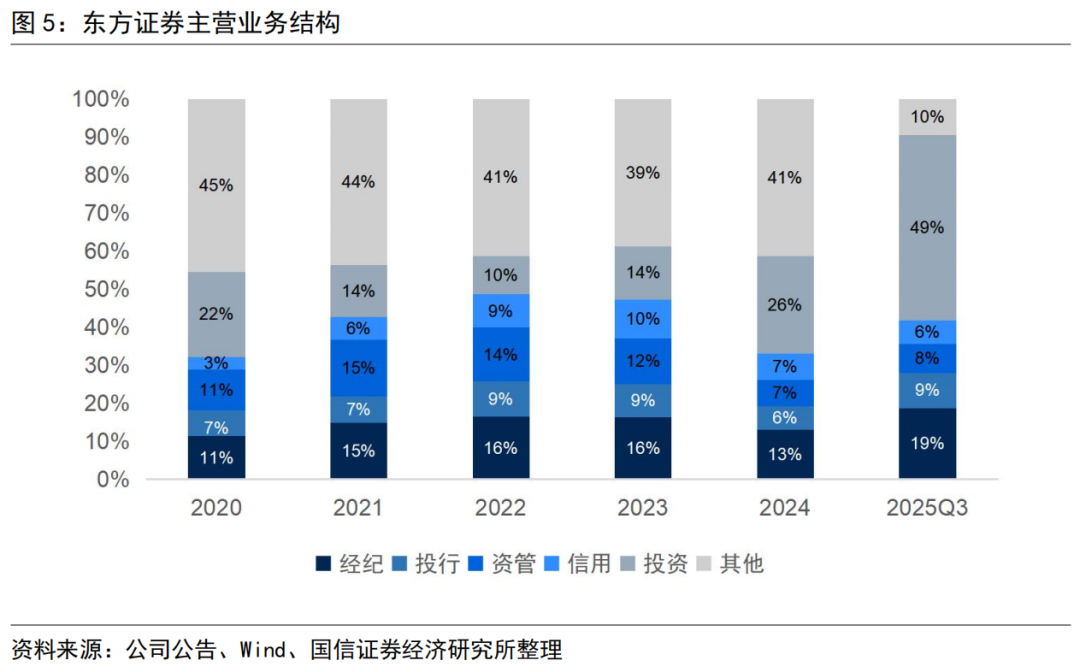

■ 自营投资:规模微调、结构优化,收入高增

2025Q3,公司投资业务收入同比增长54.7%至61.95亿元,成为盈利增长的首要推手。从资产规模看,金融投资规模2253亿元,环比小幅下降5.7%,主要系资产结构调整:减配债券资产(尤其是FVOCI债权工具投资环比减少8.6%至863亿元),增配权益投资(FVOCI权益账户环比增长3.71%至276亿元),同时FVTPL 资产环比减少5.6%至1098亿元。权益投资配置价值逐步显现,为后续收益提供支撑。

■ 经纪业务:交投活跃、客基夯实,财富管理转型深化

2025Q3,公司经纪业务同比增长49%至23.81亿元。2025H1末,公司客户资金账户总数为 313.9万户(较年初+ 7.52%);托管资产总额 9,593 亿元(较年初+9.21%),客群规模与资产托管能力稳步提升。同期,公司代销金融产品907亿元(同比+55.1%),非货产品销售金额117.28亿元(同比+24.54%);期末非货产品保有金额 565.83亿元(较年初+1.36%),客户资产留存能力保持稳定。

■ 投行业务:股权承销趋势向好,再融资规模爆发式增长

2025Q3,公司实现投行业务同比增长41%至11.71亿元。股权承销方面,公司主承销金额142亿元,市场份额1.61%(+1.22pct),其中,再融资规模125亿元,同比增长超15倍,市场份额1.55%(+1.04pct);首发募集资金17亿元,市场份额2.25%。债券承销方面,公司债券承销金额达4472亿元(+18%),规模保持增长态势。目前,公司储备项目4家,位居第11位。

■ 资管及信用业务承压

2025Q3,公司实现资管业务收入9.73亿元,同比-4.33%。2025H1末,东证资管受托资产管理规模2,337.81 亿元,同比+7.9%,规模扩张为未来收入修复提供潜力。同期,公司实现利息业务收入7.78亿元,同比-15.16%,主因系利息支出增加幅度加大。

■ 投资建议

略。

■ 风险提示

政策风险,资本市场波动,汇率波动,经济增速不及预期等。

我们发布了《国信证券-财报点评:东方证券(600958.SH)-转型渐入佳境-20251031》,欢迎阅读!

法律声明

本公众号(名称:漫步红岭中路)为国信证券股份有限公司(下称“国信证券”)经济研究所金融行业小组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

>>>查看更多:股市要闻