(来源:金融贰叁事)

事件:中国人寿披露9M25业绩,好于预期。9M25归母净利润1,678亿元/yoy+60.5%;9M25末公司净资产6,258亿元/较年初+22.8%;NBV yoy+41.8%(可比口径);总保费6,696.5亿元/yoy+10.1%,其中新单保费2,180亿元/yoy+10.4%;总投资收益率6.42% /yoy+1.04pct。

净利润高基数下继续高增,投资端贡献显著。9M25公司归母净利润1,678亿/yoy+60.5%;3Q25单季净利润1,268.7亿/ yoy+91.5%(创历史新高),主要得益于市场上涨和结构化行情的把握,9M25公司实现投资收益1,371亿元/yoy+454%,总投资收益率也同比+1.04pct至6.42%,同时公司保险服务费用下降20.3%亦有助力。

新单增速回升推动NBV提速,产品结构持续优化。9M25公司NBV yoy+41.8%(可比口径);总保费6,696.5亿元/yoy+10.1%,规模创历史新高;其中新单保费2,180亿元/yoy+10.4%,较1H25的+0.6%显著提速,预计是NBV增长的主要推动力。公司产品结构持续优化,9M25公司新单保费中人寿/年金/健康险比重分别为31.95%/32.47%/31.15%,其中浮动收费型产品占首年期交比重同比提升超45pct,业务结构持续多元化、均衡化。

净资产环比继续提升,偿付能力保持稳健。9M25末公司净资产6,258亿元/较年初+22.8%/qoq+19.5%,预计因利率上升保险合同负债释放贡献(9M25可转损益的保险合同金融变动+682.7亿元,1H25 -394亿元),有效对冲了债券贬值压力(9M25 OCI债券公允价值变动-955.8亿元,1H25 +195.7亿元)。9M25末公司核心/综合偿付能力充足率分别为137.5%/183.94%,qoq-2.04pct/-7pct,基本保持稳定。

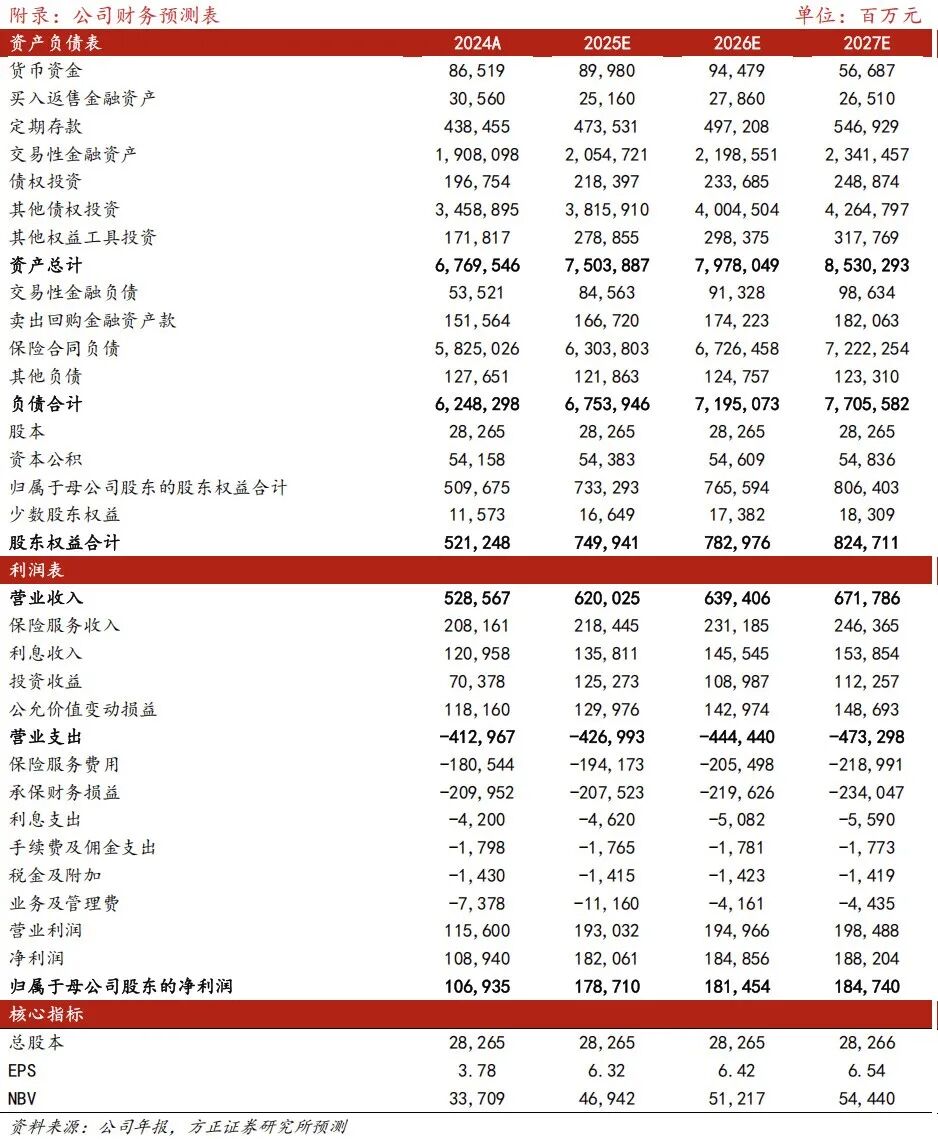

投资建议:维持公司强烈推荐评级。公司NBV在高基数下延续增长、利润增速超预期,净资产增长表明公司资负匹配较好;权益市场和分红险销售回暖下,公司业绩有望延续增长。预计25-27年归母净利润1,787亿元、1,815亿元、1,847亿元,同比增速分别+67.1%、+1.5%、+1.8%;25-27年NBV分别为469亿元、512亿元、544亿元,同比增速分别为+39.3%、+9.1%、+6.3%;现收盘价对应25E-27E动态P/EV分别为0.75倍、0.67倍、0.60倍。

风险提示:权益市场波动、分红险销售不及预期、利率宽幅震荡。

方正金融团队

许旖珊

方正证券研究所

所长助理、金融首席分析师

许旖珊:清华大学金融硕士、中央财经大学本科。曾任上海申银万国证券研究所非银首席、总监。2024年证券时报·新财富杂志最佳分析师入围、2022年新财富最佳分析师第五名、2022年水晶球最佳分析师第五名。

林宇轩:覆盖保险。英国利兹大学经济学硕士,曾任职于上海申银万国证券研究所,5年新华保险董办经验。2022年新财富第五名团队核心成员、2022年水晶球第五名团队核心成员。

贾舒雅:覆盖保险、银行。上海财经大学保险硕士、上海对外经贸大学本科,3年保险研究经验,曾任职于保险资管风险管理岗;对保险产品、渠道有深刻见解。

张轩铭:覆盖金融科技、券商、多元金融。中国人民大学经济学硕士、南开大学本科。

杨皓然:覆盖银行。上海财经大学金融硕士、管理学本科。

>>>查看更多:股市要闻