(来源:东吴双碳环保研究)

- 事件:2025Q1-3公司营收41.55亿元(同比-8.03%,下同),归母净利润11.04亿元(+9.31%),扣非归母净利润10.62亿元(+6.44%),加权平均ROE同比+0.14pct至9.50%。

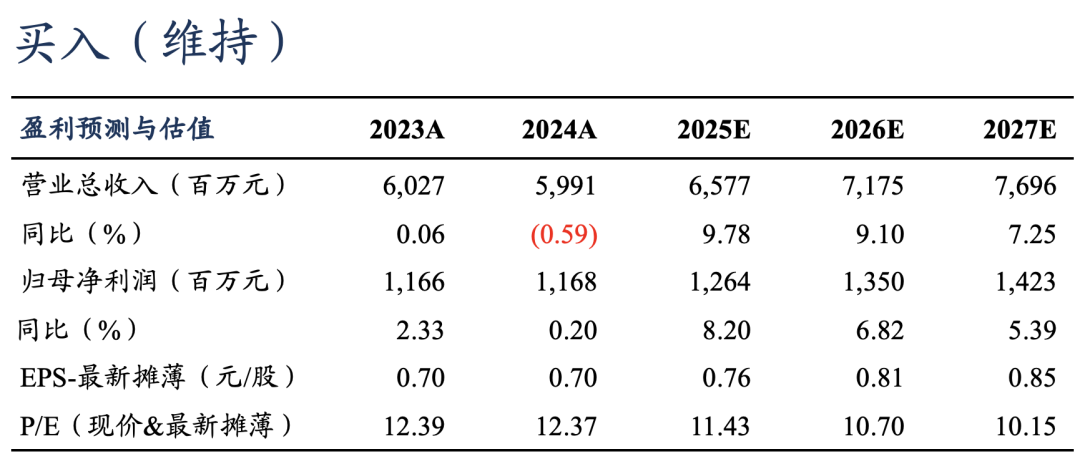

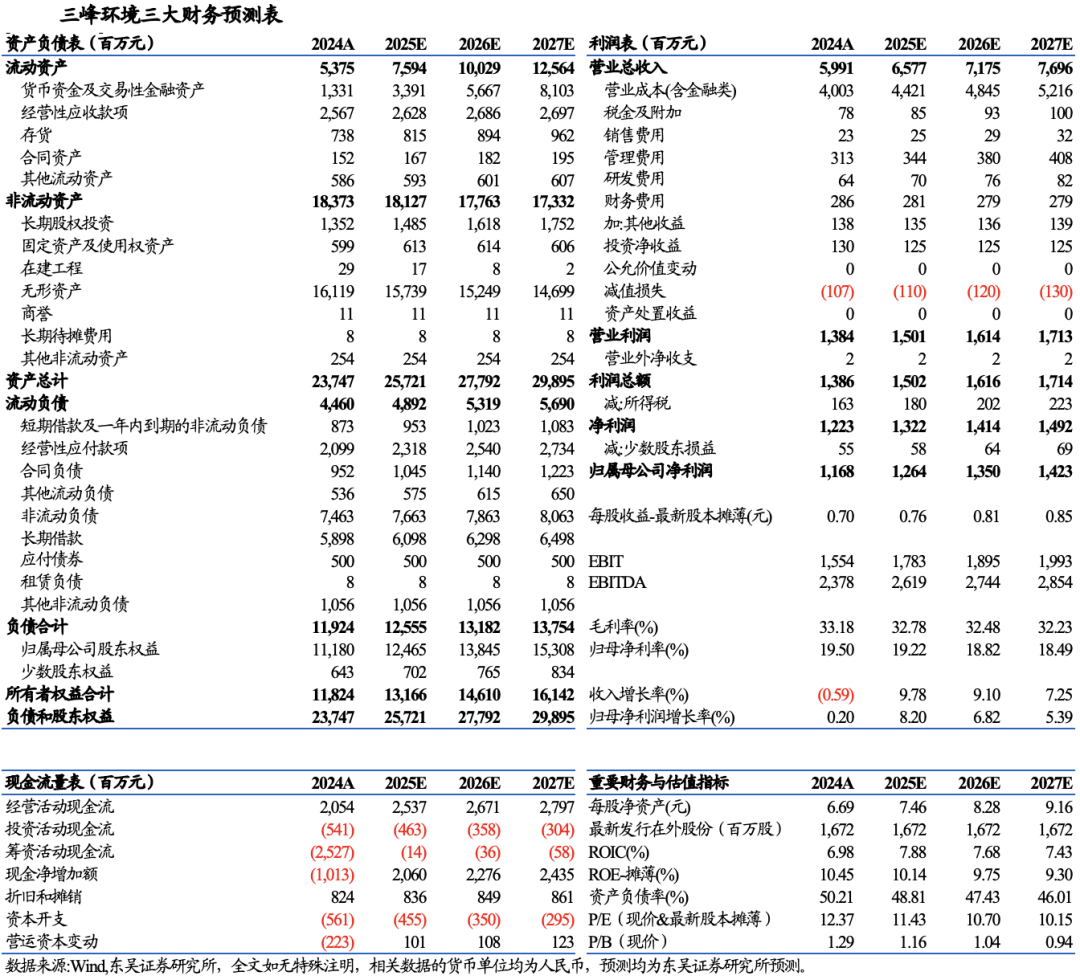

25Q3毛利率同增3.68pct至42.85%,减值冲回显著增厚利润。2025Q1-3公司收入下滑主要系转让原子公司三峰城服控制权所致,2025Q1-3销售毛利率40.47%(+4.62pct),销售净利率27.66%(+4.05pct)。2025Q3单季度实现收入13.08亿元(-5.62%),归母净利润4.26亿元(+23.94%),销售毛利率42.85%(+3.68pct),销售净利率33.84%(+7.56pct)。2025Q3利润高增主要系:1)经营利润增长,2025Q3毛利同比+0.18亿元;2)投资收益及其他收益同比+0.33亿元;3)2025Q3回款改善,信用减值损失冲回0.39亿元(2024Q3信用减值损失计提0.04亿元)。 25Q1-3期间费用下降,其中财务费用同降14%。2025Q1-3,公司期间费用同比-0.81%至4.81亿元,期间费用率同比+0.84pct至11.57%。其中,销售、管理、研发、财务费用同比分别+77.53%、-1.50%、+75.14%、-14.59%至0.21亿元、2.17亿元、0.53亿元、1.90亿元;销售、管理、研发、财务费用率分别+0.25pct、+0.35pct、+0.60pct、-0.35pct至0.51%、5.22%、1.27%、4.57%。 资本开支持续下降,自由现金流增厚。2025Q1-3,公司经营活动现金流净额18.38亿元,同比增加16.71%,投资活动现金流净额-1.50亿元,上年同期为-8.46亿元,其中购建固定、无形和其他长期资产支付的现金3.62亿元,同比-17.17%。以“经营性现金流净额-购建固定无形其他资产支付现金”衡量自由现金流,2025Q1-3公司自由现金流为14.76亿元,同比+29.72%。 “垃圾焚烧技术Alpha”兑现超额收益,出海逻辑持续验证。1)运营基本盘稳固:2025Q1-3公司控股项目垃圾处理量1177万吨,同比+3.7%;发电量46.41亿度,同比+3.1%;上网电量40.97亿度,同比+3.6%。吨发电量394度,吨上网电量348度,持续处于行业领先水平,供热快速增长,2025Q1-3供热量80.54万吨,同比+15.5%,成为运营端重要增长点。2)技术优势赋能出海:25年以来,公司深化“国内+国际”双轮驱动战略,海外越南、泰国、马来西亚等项目有序推进,公司制造的多台套垃圾焚烧发电设备已顺利交付并获客户认可。苏伊士框架协议等合作持续打开全球市场空间。3)现金流价值凸显:回款加速+资本开支下降,公司自由现金流持续增厚,为分红、降债和业务拓展奠定坚实基础。 盈利预测与投资评级:公司固废“运营+设备”一体化布局,运营稳健增长,期待设备及EPC业务出海加速;现金流支撑分红提升潜力大。我们维持2025-2027年归母净利润预测12.64/13.50/14.23亿元,对应11 /11/10倍PE,维持“买入”评级。

|

团队介绍

免责申明:本公众订阅号(微信号:dongwuhb)由东吴证券研究所环保团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所环保团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。